Итоги квартала: банковский сектор выдал кредиты на 9,2 трлн тенге

Банки наращивают выдачу займов при сокращении прибыли и процентного спреда

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора за первый квартал 2026 года.

Ключевые тенденции периода

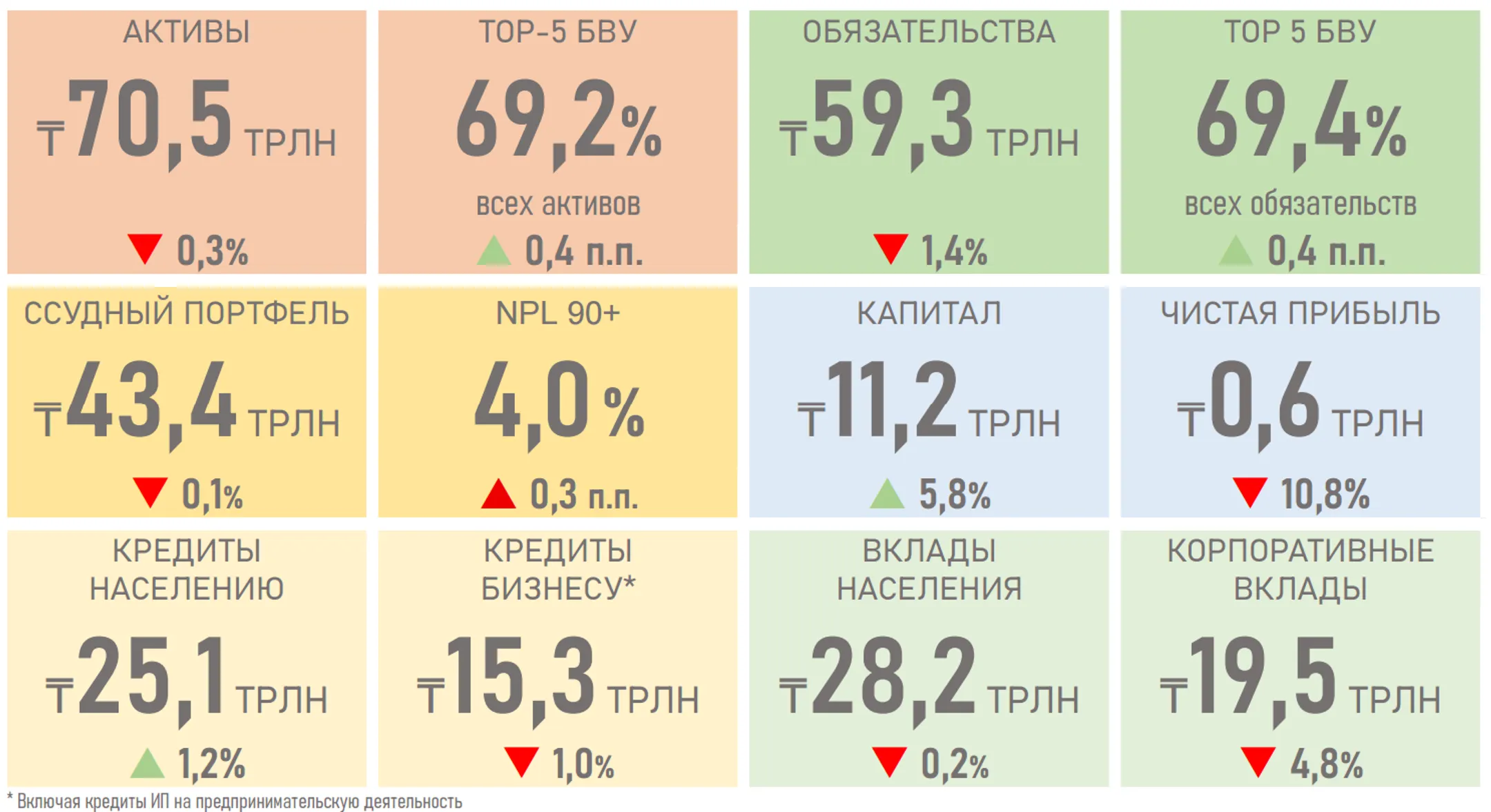

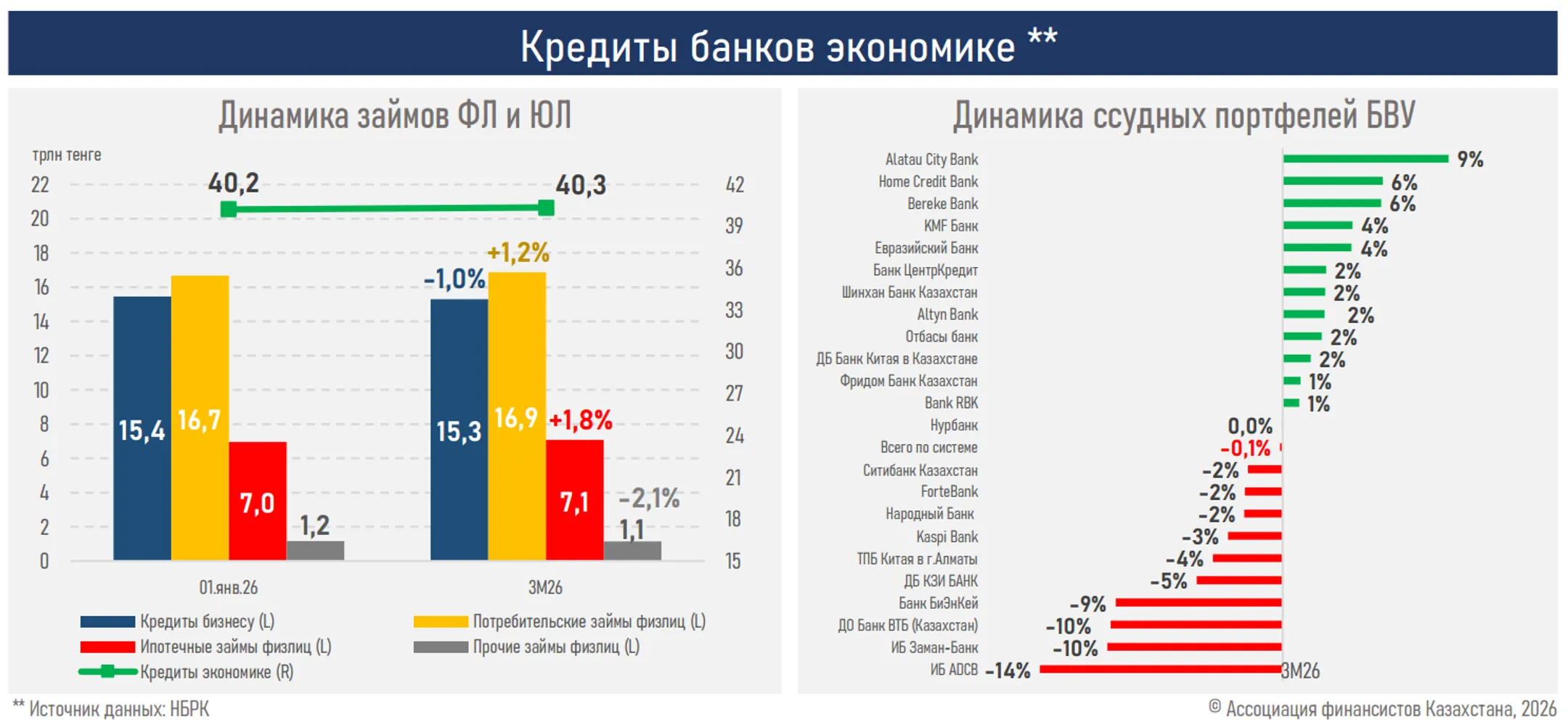

- За январь-март 2026 года банковский сектор выдал новые кредиты субъектам экономики на общую сумму 9,2 трлн тенге, что на 780 млрд тенге или 9,2% выше, чем за аналогичный период прошлого года (8,4 трлн тенге).

- Весь этот прирост обеспечен ускорением выдачи в корпоративном сегменте (+23,3%), тогда как в розничном наблюдалось снижение (-4,4%).

- В выдаче бизнес-займов двузначный прирост отмечается во всех сегментах — малым (+14,1%), средним (+65,4%) и крупным (+20,5%) предпринимателям — на фоне повышения инвестиционного спроса со стороны компаний и роста потребности в заемном финансировании, в том числе для реализации инфраструктурных проектов и пополнения оборотного капитала. Дополнительную поддержку оказывает расширение инструментов и объемов льготного финансирования.

- Снижение кредитования розничного сегмента обусловлено сокращением выдачи потребительских займов (-7,0%), что отражает ослабление потребительского спроса на фоне снижения реальных доходов, продолжающееся ужесточение макропруденциального регулирования, эффект высоких ставок в системе, исчерпание потенциала для расширения клиентской базы.

- Отметим, что прирост клиентской базы в рознице за первый квартал составил всего 6,4 тыс. заемщиков против увеличения на 40,7 тыс. за аналогичный период 2025 года.

- Динамика портфелей сложилась относительно невысокой и не повторяла структуру выдач, во многом из-за различий в срочности новых займов: у бизнеса на займы до одного года приходится 68% выдач, у населения — всего 18%, что обуславливает более быстрое погашение и ограничивает увеличение корпоративного портфеля.

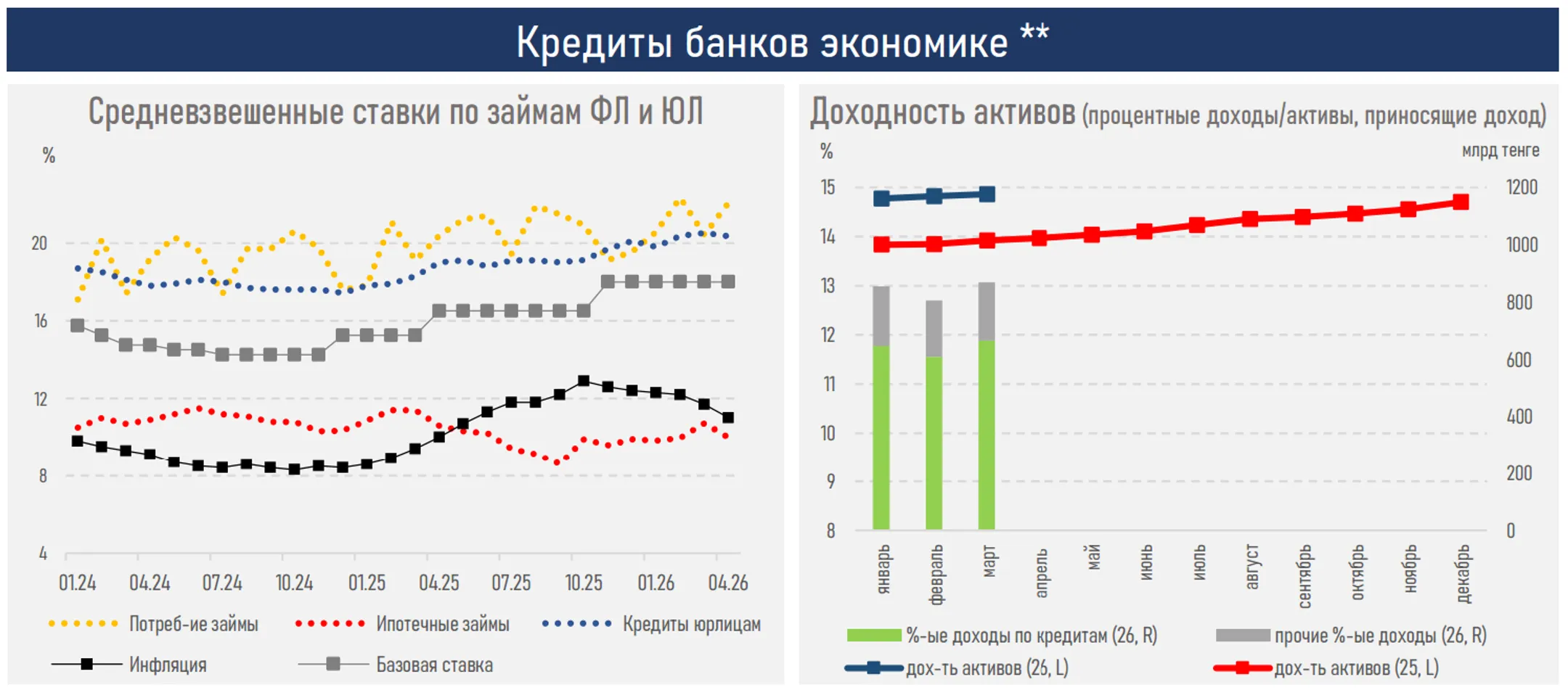

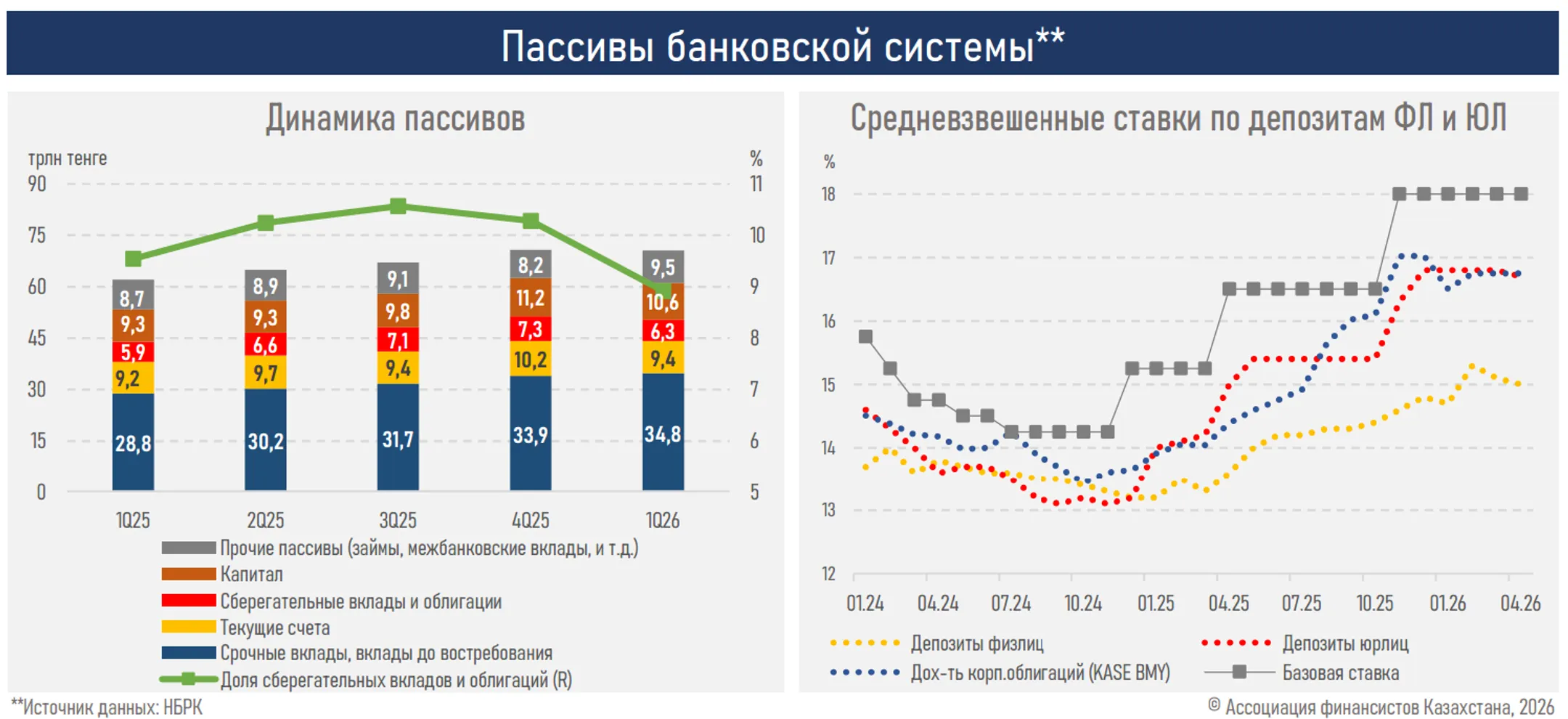

- Стоимость фондирования росла более быстрыми темпами (+37 б.п.) относительно доходности активов (+16 б.п.), оказывая давление на процентную маржу банков, в том числе на фоне усиления конкуренции за ликвидность и действия жестких нормативов МРТ.

- В результате опережающего роста процентных расходов процентный спред сократился до 4,42% с 4,62% на начало года (-20 б.п.), что обусловило снижение прибыли сектора до 0,6 трлн тенге (-10,8%).

- Фискальная нагрузка при этом усилилась, усугубляя давление на финрезультат. Расходы по выплате КПН выросли на 35,9% — со 121,5 млрд до 148,0 млрд тенге, а доля БВУ в поступлениях по КПН увеличилась с 11,9% до 12,4%.

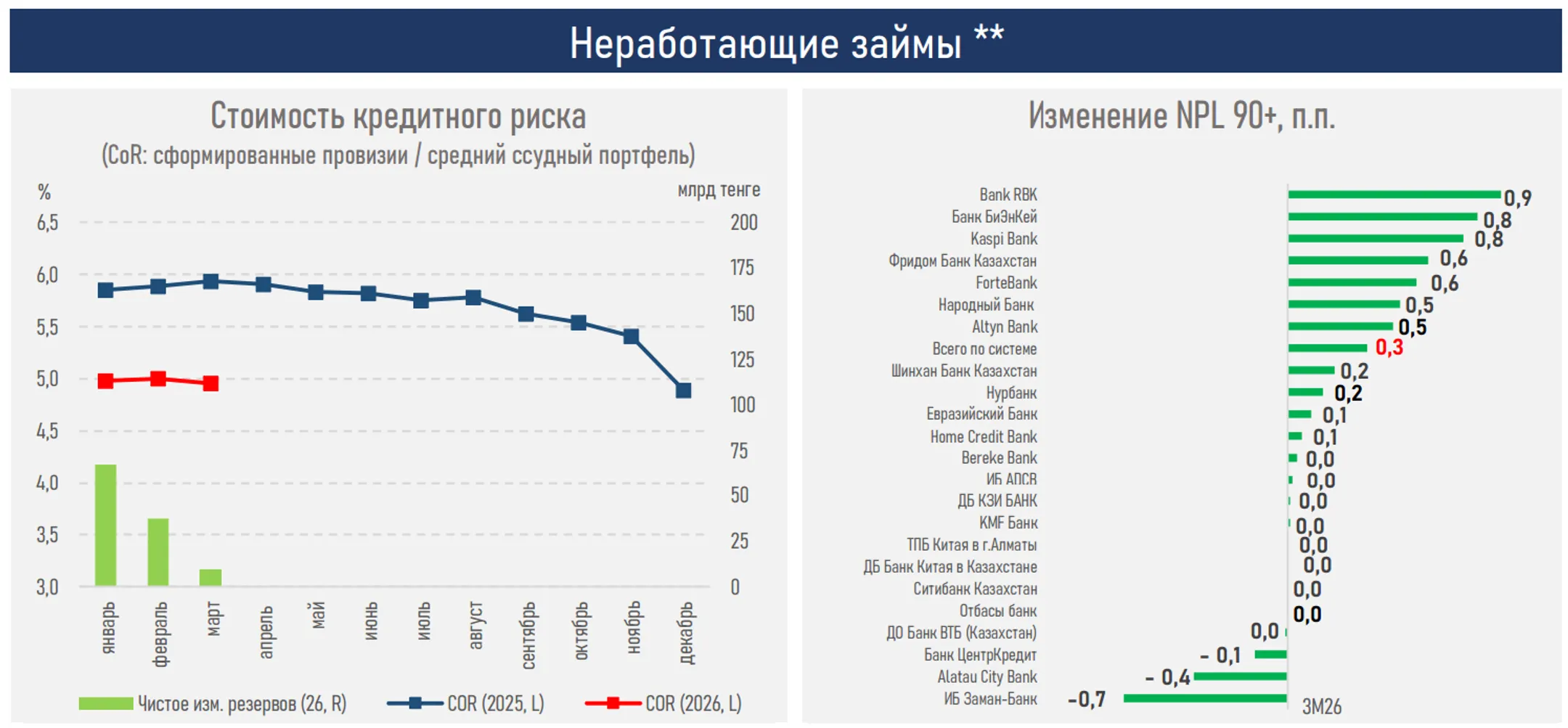

- Снижение стоимости риска и контролируемый уровень проблемной задолженности частично сдерживали падение прибыли, компенсируя давление со стороны роста стоимости фондирования и возросшей налоговой нагрузки.

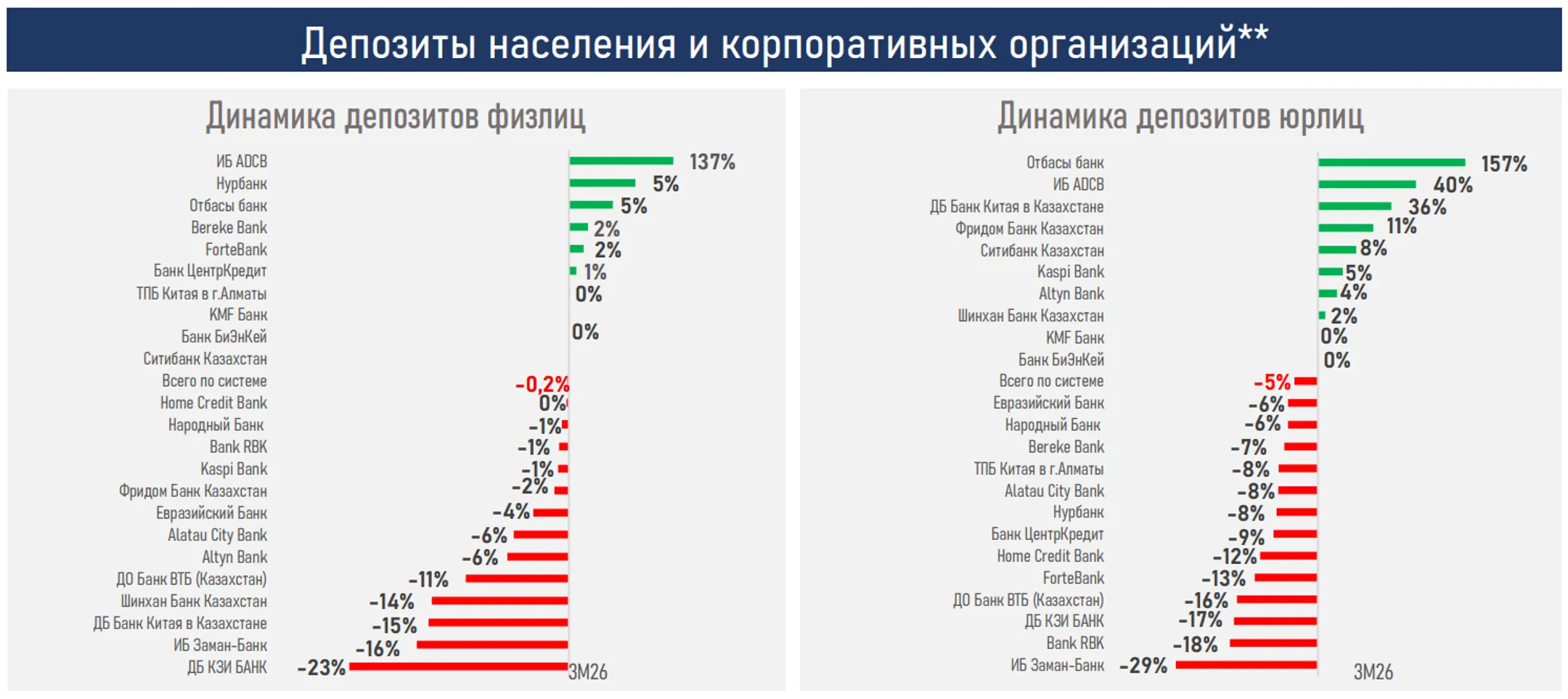

- Темпы роста капитала оставались высокими (+5,8%) за счет накопленной прибыли, тогда как обязательства сократились (-1,4%), в основном за счет снижения депозитов юрлиц, вероятно, из-за повышения налогового бремени, перераспределения средств в расчеты с бюджетом и контрагентами, переоценки валютной составляющей, а также сокращения количества действующих субъектов.

Резюме

Несмотря на сохраняющийся рост общей кредитной активности (+9,2%), ее структура стала менее сбалансированной. Драйвером новых выдач выступает исключительно корпоративный сегмент, тогда как розничное кредитование демонстрирует сокращение. При этом различия в срочности новых займов ограничивают трансформацию выдач в более устойчивый рост портфелей, что сдерживает расширение процентной базы БВУ.

При этом опережающий рост стоимости фондирования, усиливающийся на фоне жестких денежно-кредитных условий, конкуренции за ликвидность и действия повышенных нормативов МРТ, дополнительно оказывает давление на процентную маржу банков, ограничивая эффект от роста доходной базы и сдерживая динамику финансовых результатов. Дополнительное давление формируется за счет усиления фискальной нагрузки, что снижает итоговую рентабельность сектора. В этих условиях даже при сохранении операционной устойчивости прибыль сектора демонстрирует более сдержанную динамику, что в конечном итоге ограничивает способность БВУ к дальнейшему наращиванию кредитования.

С апреля наступил второй этап повышения МРТ (средства БВУ на корсчетах в НБРК выросли с 2,3 трлн до 3,7 трлн тенге) и был введен контрциклический буфер капитала в размере 2% от риск-взвешенных активов портфеля физлиц (~463,5 млрд тенге), что может усиливать уже сложившуюся дивергенцию в динамике выдачи новых кредитов и повышать стоимость фондирования.

В результате дополнительное ужесточение регуляторных условий в текущей фазе цикла может носить проциклический характер, усиливая давление на маржу, кредитную активность и внутренний спрос.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.