Нефть вновь меняет баланс рисков

Обзор от аналитиков BCC Invest

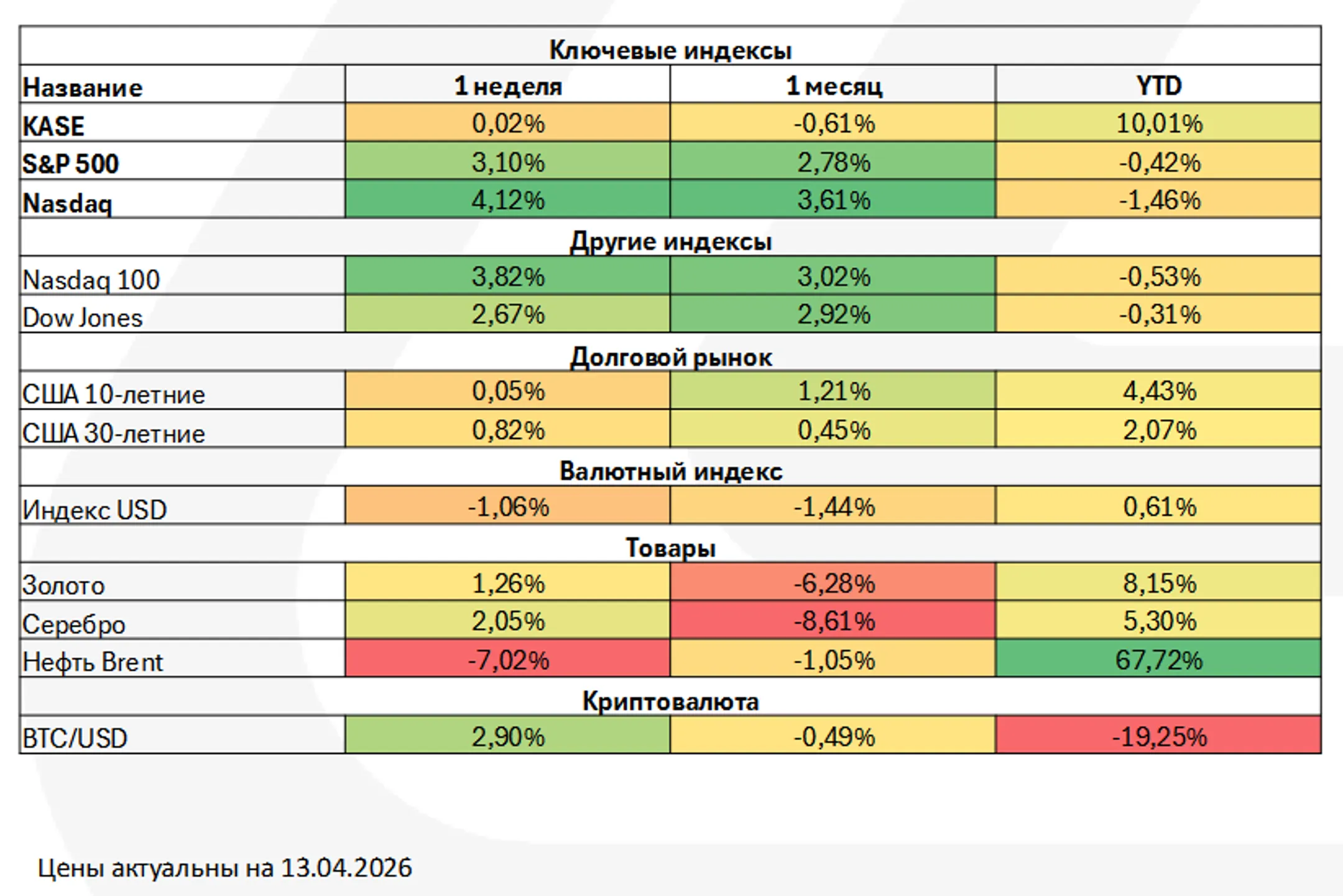

Обзор рынков за 30 марта - 3 апреля 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Нефть вновь меняет баланс рисков

Прошлая неделя сформировала редкий позитивный импульс: перемирие на Ближнем Востоке снизило премию за риск, нефть скорректировалась на 13-15%, а глобальные фондовые индексы показали синхронный рост (до 3-5% за неделю и до 6-9% за две недели). Это восстановление во многом носило технический характер, возврат после резкого мартовского снижения. Однако на выходных ситуация изменилась принципиально: объявление о блокаде Ормузского пролива вновь поставило под угрозу до 20% мировых поставок нефти и сжиженного газа.

На утро понедельника рынок начал закладывать новый виток риска: нефть закрепилась выше 100 долларов за баррель (рост около +7% за день), доходности гособлигаций прибавляют порядка 2-3 базисных пунктов, а фьючерсы на акции снижаются на 0,6-0,7%. При этом реакция остается умеренной - это важный сигнал. Инвесторы пока воспринимают действия как элемент переговорной стратегии, а не как устойчивый шок предложения. Тем не менее сам факт возврата нефти к трехзначным уровням меняет баланс рисков: каждый день высоких цен усиливает давление на инфляцию и снижает устойчивость глобального роста.

Золото: разрыв классической логики «защитного актива»

Текущая динамика золота является одним из наиболее показательных элементов рынка. В классической модели рост геополитических рисков должен сопровождаться устойчивым ростом металла. Однако фактически с начала конфликта золото снизилось примерно на 10%, а в понедельник вновь оказалось под давлением, несмотря на обострение ситуации. Причина — изменение доминирующего фактора. Рынок сместил фокус с «поиска защиты» на инфляцию и процентные ставки. Рост цен на энергию усиливает инфляционные ожидания, что повышает вероятность сохранения высоких ставок или даже их дополнительного повышения. Для золота это негативно, поскольку оно не генерирует доходность и становится менее привлекательным относительно инструментов с фиксированным доходом. Дополнительное давление оказывает укрепление доллара.

При этом важно, что золото не демонстрирует резкого падения — оно удерживается в диапазоне, частично восстанавливая позиции на ожиданиях замедления экономики. Это создает сложную, но информативную картину: рынок не находится в режиме паники, но и не игнорирует риски. В этом контексте золото становится опережающим индикатором смены режима: его устойчивый рост будет означать переход к защитной модели поведения, тогда как текущая слабость отражает приоритет макрофакторов над геополитикой.

Фондовые рынки

Восстановление фондовых рынков последних недель во многом опирается на фундаментальные ожидания: прогнозируемый рост прибыли компаний США в первом квартале остается вблизи 12%, что формирует базовую поддержку оценок. Это объясняет, почему даже на фоне ухудшения новостного фона снижение в начале недели остается ограниченным. Однако структура рынка становится более уязвимой. Во-первых, рост нефти усиливает инфляционные ожидания, что напрямую влияет на траекторию процентных ставок и ограничивает потенциал расширения мультипликаторов. Во-вторых, макроэкономические сигналы уже указывают на замедление: пересмотр роста ВВП до 0,5% и ухудшение потребительских настроений формируют риск более слабого спроса в последующие кварталы.

Таким образом, рынок находится в переходной фазе. С одной стороны, сохраняется поддержка со стороны корпоративных результатов и ожиданий их роста. С другой стороны - усиливается зависимость от внешних факторов: динамики сырья, инфляции и геополитики. На текущий момент базовый сценарий - это сохранение повышенной волатильности и диапазонной динамики, где краткосрочные движения будут определяться новостями, а не фундаментальными трендами.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.