Рынок закладывает паузу по ставке на фоне улучшения макроусловий - АФК

Какой курс тенге к доллару ожидают аналитики в перспективе одного месяца

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил результаты опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в апреле 2026 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам: стоимость нефти марки Brent; стоимость доллара США против казахстанского тенге; инфляция; ВВП; базовая ставка НБРК.

Резюме

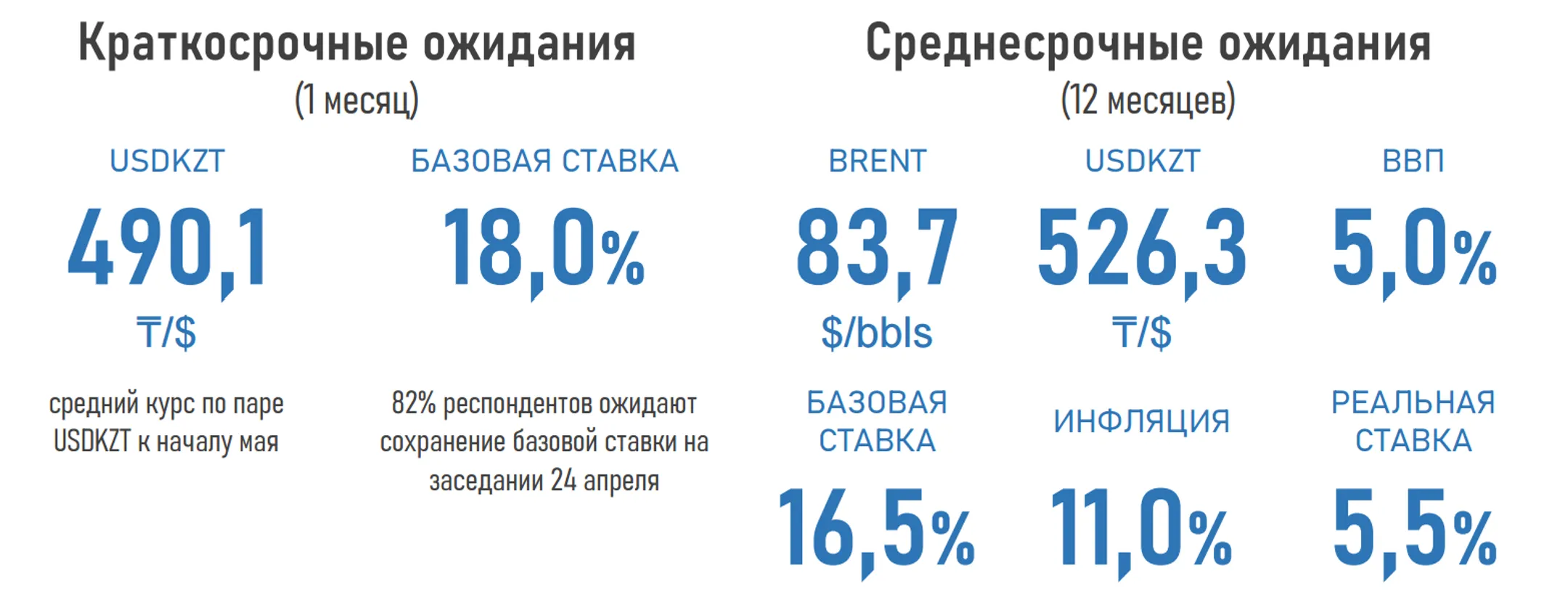

Рост цен на нефть стал ключевым фактором пересмотра макроэкономических ожиданий в апреле. Прогноз цены Brent на год вперед повышен до 83,7 доллара за баррель (71,5 доллара ранее) из-за рисков перебоев поставок, связанных с конфликтом на Ближнем Востоке, что перевешивает ожидания роста предложения со стороны ОПЕК+.

Улучшение внешней конъюнктуры напрямую отразилось на прогнозе экономического роста: ожидания по ВВП через 12 месяцев повышены до 5,0% (4,8% ранее). Отметим, что с начала года экономика страны показывает слабую динамику (краткосрочный экономический индикатор за январь-февраль текущего года составил всего 100,2%).

Тем не менее более высокая цена на нефть увеличивает экспортную выручку, улучшает торговый баланс и одновременно расширяет фискальные возможности за счет роста нефтяных поступлений, что традиционно поддерживает внутренний спрос.

Позитивные внешние изменения также транслировались в валютные ожидания. В перспективе одного месяца аналитики ожидают курс USD/KZT на отметке 490,1 тенге/доллар (508,2 в марте), тогда как на горизонте года средняя оценка составляет 526,3 тенге/доллар (542,1 ранее). Таким образом, курсовые ожидания на год вперед показывают самый низкий показатель с ноября 2024 года.

Напомним, на стороне тенге также выступают регулярные конвертации инвалюты в рамках операций НБРК (~1,0 млрд долларов в апреле) и субъектами КГС, а также продолжающийся приток средств нерезидентов в ГЦБ РК.

На фоне укрепления курса (на 8% c начала года) и резкого замедления месячной динамики ИПЦ (до 0,6 в марте с 1,1 в феврале) инфляционные ожидания на год вперед снизились до 11% (11,6% ранее). Более сильный тенге ограничивает импортируемую инфляцию, а замедление месячных темпов роста цен формирует предпосылки для начала цикла снижения базовой ставки во втором полугодии.

Отметим, что большинство респондентов (82%) ожидают сохранения базовой ставки на уровне 18% на следующем заседании НБРК (24 апреля). Несмотря на улучшение динамики инфляции, ее уровень по-прежнему существенно превышает целевой ориентир, а также сохраняются проинфляционные риски со стороны регулируемых тарифов и возможного роста цен на ГСМ.

При этом потенциал смягчения денежно-кредитной политики остается ограниченным. В среднесрочной перспективе опрошенные эксперты ожидают снижения базовой ставки до 16,5% (ранее — 16,75%). В таком случае реальная ставка в экономике составит 5,5% против текущего значения в 7,0%, немного снижая привлекательность вложений в тенге.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.