Геополитика и нефть остаются главным фактором для глобальных рынков

Обзор от аналитиков BCC Invest

Обзор

рынков за 30 марта - 3 апреля 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Геополитика и рынок нефти

На прошлой неделе именно развитие конфликта на Ближнем Востоке определяло настроение инвесторов. Любые сигналы в пользу снижения напряженности поддерживали рост акций, тогда как отсутствие ясного сценария урегулирования быстро возвращало осторожность. Центральный риск связан с поставками нефти через Ормузский пролив, поскольку даже ограниченные перебои сразу отражаются на ценах энергоносителей и инфляционных ожиданиях.

Нефть заметно выросла и закрепилась выше уровней, которые рынок воспринимал как комфортные еще в марте. Это важно не только для сырьевого сегмента, но и для всей финансовой системы: более дорогая нефть означает давление на транспортные расходы, промышленную себестоимость и потребительские цены. Поэтому для рынков сейчас критична не столько сама вспышка напряженности, сколько ее продолжительность. Если шок окажется краткосрочным, мировая экономика, вероятно, сможет адаптироваться без глубоких последствий. Если же перебои затянутся, возрастут риски более слабого роста, ускорения инфляции и дальнейшего давления на большинство классов активов.

Экономика США сохраняет устойчивость

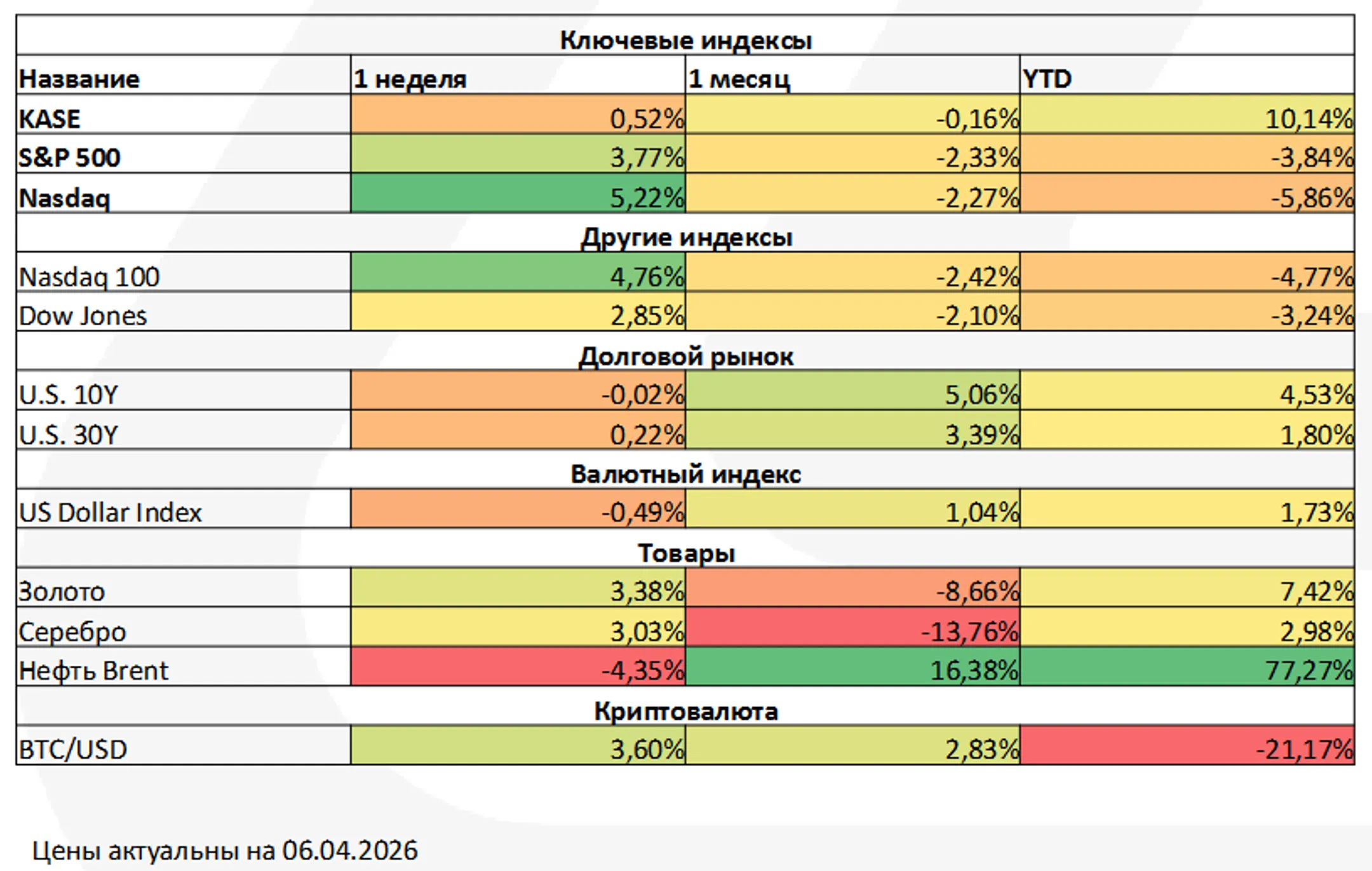

Американские фондовые индексы завершили неделю ростом, частично восстановившись после затяжного снижения. При этом значительная часть недельного результата была сформирована в течение одного сильного торгового дня, что само по себе показывает как рынок остается эмоционально зависимым от новостей, а не движется на основе устойчивого улучшения ожиданий. В квартальном разрезе картина остается более сдержанной: основные индексы показали наиболее слабую динамику почти за несколько лет.

Макроэкономическая статистика при этом выглядит скорее устойчивой. Рынок труда в марте вновь прибавил рабочие места, уровень безработицы немного снизился, деловая активность в промышленности удержалась в зоне роста, а потребительские настроения перестали ухудшаться прежними темпами. Одновременно появились и более сдержанные сигналы: сократилось число открытых вакансий, наем замедлился, а инфляционное давление в производственном секторе вновь усилилось. Иными словами, американская экономика пока не демонстрирует резкого ослабления, но запас прочности постепенно сокращается, особенно если высокие цены на нефть сохранятся дольше ожидаемого. На этом фоне снижение доходности государственных облигаций за неделю выглядит скорее технической передышкой, чем признаком полного исчезновения инфляционных рисков.

Рынки остаются крайне чувствительными

На старте недели рынки отреагировали умеренно позитивно на сообщения о возможном прекращении огня: фьючерсы на S&P 500 прибавляли 0,2%, нефть Brent поднималась к 114 долларам за баррель, доходность 10-летних казначейских облигаций США выросла около 4,36%, а доллар ослаб. Это показывает, что инвесторы готовы быстро возвращаться к риску даже при ограниченных признаках деэскалации. При этом реакция остается сдержанной: рынок не закладывает полноценное урегулирование, а лишь частично отыгрывает шанс на временное снижение напряженности. Одновременно фундамент для устойчивого улучшения настроений пока не сформирован. Вероятность достижения договоренности в ближайшие 48 часов оценивается как низкая, риторика сторон остается жесткой, а ситуация в Ормузском проливе далека от нормализации: с утра субботы через него прошли всего 16 судов, из которых 11 вышли из Персидского залива и пять вошли в него, что остается лишь малой частью обычного потока. Поэтому текущее снижение нефти и рост фьючерсов скорее отражают надежду на дипломатический сценарий, чем устойчивое улучшение рыночной картины.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.