Тенге выиграл у марта, но может проиграть апрелю - эксперты

Текущий уровень цен на нефть оказывает позитивное влияние на нацвалюту

Автор: Национальное бюро экономических исследований специально для EconomyKZ.org

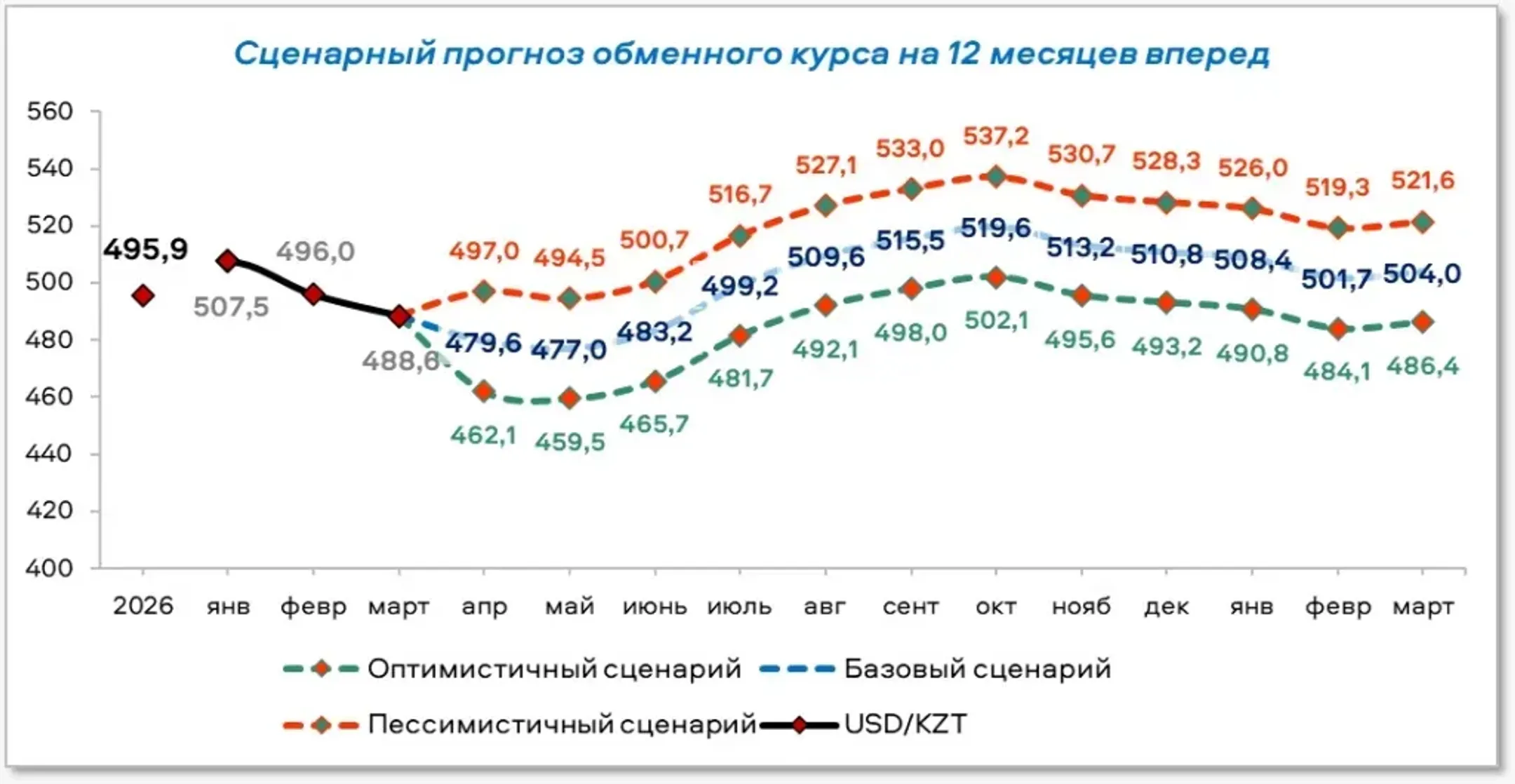

По итогам первых месяцев 2026 года курс USD/KZT демонстрирует заметное укрепление тенге: среднемесячный показатель снизился с 507,5 тенге за доллар США в январе до 496,0 тенге за доллар в феврале и, согласно обновленной оценке, составил 488,6 тенге за доллар в марте. Это важная отправная точка для апрельского прогноза: рынок вошел во второй квартал уже в более сильной для тенге конфигурации. Ключевой вопрос на апрель - насколько устойчивым окажется это укрепление после завершения налогового импульса конца марта – начала апреля.

Обновленный прогноз представлен в виде среднемесячных значений и сценариев, что позволяет отделить структурные драйверы курса от краткосрочного шума.

Результаты прогноза: базовый сценарий – около 496,9 тенге за доллар США

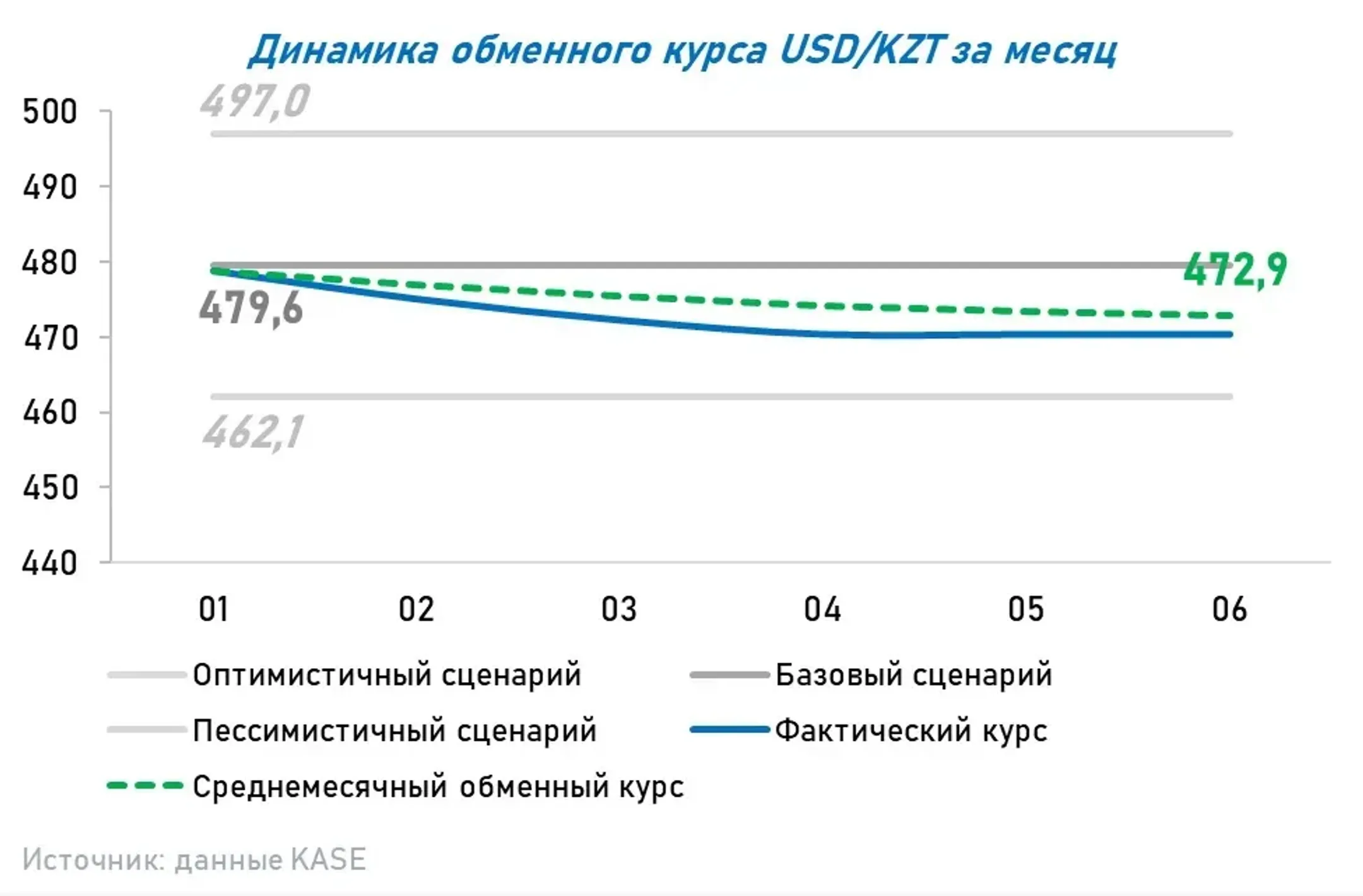

На текущий момент (по состоянию на 3 апреля) среднемесячный обменный курс оценивается на уровне 472,9 тенге за доллар. От этого уровня рассчитаны сценарные отклонения:

оптимистичный сценарий: 462,1 тенге за доллар (абсолютное отклонение 10,8 тенге, а относительное отклонение 2,3%);

базовый сценарий: 479,6 (абсолютное отклонение 6,6 тенге, а относительное отклонение 1,4%);

пессимистичный сценарий: 497,0 (абсолютное отклонение 24,1 тенге, а относительное отклонение 4,9%).

Содержательно базовый сценарий предполагает, что после сильного марта тенге может частично скорректироваться: апрель ожидается слабее марта, но при сохранении благоприятного внешнего фона курс остается в области, где тенге выглядит крепче, чем в январе-феврале.

Внутренний календарь остается важным, но в апреле он работает иначе, чем в марте. Компании должны были подать декларацию по КПН за 2025 год до 31 марта, а уплата налога производится в течение последующих 10 календарных дней. Это означает, что часть эффекта спроса на тенге переносится на начало апреля: бизнесу требуется тенговая ликвидность для расчетов с бюджетом, что способно поддерживать тенге в первой половине месяца.

Однако принципиально, что этот фактор имеет конечную длительность. После прохождения пика налоговых платежей внутренняя поддержка ослабевает, и в такой фазе рынок становится более чувствительным к обычным потокам спроса на валюту (импортные платежи, дивиденды, погашения, ребалансировки), что и повышает вероятность некоторого ослабления тенге во второй половине апреля.

Ключевая часть апрельской картины – это внешний фон, прежде всего цена Brent. Текущий уровень цен на нефть оказывает позитивное влияние на тенге, поскольку фундаментально улучшает валютный баланс экономики: растет экспортная выручка, усиливается приток валюты, и формируется избыток предложения иностранной валюты на рынке.

Отсюда важный вывод: нынешнее укрепление тенге – это не попытка государства воздействовать на курс, а результат рыночного ценообразования, возникающий из естественных процессов, прежде всего из улучшения внешнеторговых условий и валютной выручки при высоких ценах на сырье.

Летом Национальный банк Республики Казахстан опубликует данные платежного баланса за первый квартал 2026 года, и при текущей конфигурации цен на нефть и экспортной выручки вероятно, что мы увидим положительное сальдо счета текущих операций.

С экономической точки зрения это критично: положительный счет текущих операций означает, что в экономику поступает больше иностранной валюты, чем требуется для оплаты импорта и внешних обязательств. То есть предложение валюты превышает спрос, а по закону спроса и предложения это ведет к снижению цены валюты, то есть к укреплению тенге. Таким образом, внешний фундаментальный фактор не просто поддерживает настроение рынка, а формирует объективную среду, при которой укрепление тенге является статистически и экономически объяснимым. Помимо внешнего фактора, поддержку национальной валюте оказывают и внутренние условия:

денежно-кредитные условия, благоприятные для сбережения (высокая привлекательность тенговых инструментов и удержание ликвидности в тенге);

налоговые платежи (включая КПН, с переносом части эффекта на начало апреля);

регуляторные требования, особенно для компаний с валютной выручкой, где значимы вопросы конвертации и тенговой ликвидности.

При этом важно правильно расставить акценты. Если нефть слабая, внутренние факторы чаще выполняют роль стабилизаторов, то есть лишь тормозят давление внешней среды. Но когда нефть уже высокая и создает приток валюты, внутренние факторы начинают работать как усилители внешнего эффекта: укрепление становится более устойчивым и менее чувствительным к краткосрочным колебаниям.

Отдельно подчеркнем риск, актуальный именно для апреля: в течение месяца не ожидается столь же мощной внутренней поддержки тенге, как в периоды концентрированных налоговых дат. Это означает, что после прохождения хвоста КПН в начале апреля рынок может перейти в режим, где баланс будет определяться преимущественно внешней конъюнктурой и текущими коммерческими потоками. В таком режиме возможна умеренная коррекция, то есть некоторое ослабление тенге во второй половине месяца относительно первой.

Важно подчеркнуть: сценарные границы – это не коридор гарантии, а статистически обоснованный диапазон возможных траекторий при сохранении наблюдаемых закономерностей данных.

Методология прогноза: стационарные ряды и консенсус четырех моделей

Прогноз построен на основе подхода, ориентированного на статистическую корректность и сопоставимость режимов данных во времени.

Использованы среднемесячные наблюдения по обменному курсу USD/KZT с января 2011 года по текущий момент.

Модели оценивались на стационарных рядах (то есть данные предварительно приводились к виду, при котором ключевые статистические свойства не плывут во времени). Это критично для корректной работы многих эконометрических методов: без стационарности возрастает риск ложных зависимостей и нестабильных оценок.

Итоговое значение – это консенсус-прогноз независимых эконометрических моделей. Консенсусный подход обычно повышает устойчивость результата: разные классы моделей по-разному реагируют на выбросы, переломные моменты и краткосрочные шоки, а агрегирование снижает вероятность того, что прогноз будет заложником одной специфической ошибки.

Статистическая погрешность прошлых наблюдений

Средняя относительная ошибка прогнозируемых значений за 2026 год составила 0,3%, а средняя абсолютная ошибка 1,3 тенге.

При этом в марте 2026 года отклонение от базового сценария составило:

в относительном выражении – 1,7%;

в абсолютном выражении – 8,4 тенге.

Обновленный прогноз по USD/KZT с фокусом на апрель 2026 года предполагает сохранение в целом благоприятной для тенге среды, но с повышением вероятности коррекции во второй половине месяца. Налоговый фактор поддерживает тенге на старте апреля, однако затем внутренняя поддержка ослабевает. Ключевой фундаментальный драйвер остается внешним: высокая цена Brent формирует избыток предложения валюты и, следовательно, рыночное укрепление тенге.

Данный материал носит аналитический характер и не является индивидуальной инвестиционной рекомендацией. Обменный курс чувствителен к новостям, внешним шокам и изменениям поведения участников рынка, поэтому фактическая траектория может отклоняться от сценарных оценок.

Читайте также

Премьер провел заседание комиссии по демонополизации экономики

Он поручил подготовить предложения по отмене норм, «ограничивающих свободу формирования цен и тарифов, за исключением монопольных рынков»

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.