Энергетический шок вновь стал главным фактором для глобальных рынков

Обзор от аналитиков BCC Invest

Обзор

рынков за 23-27 марта 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Энергетический шок

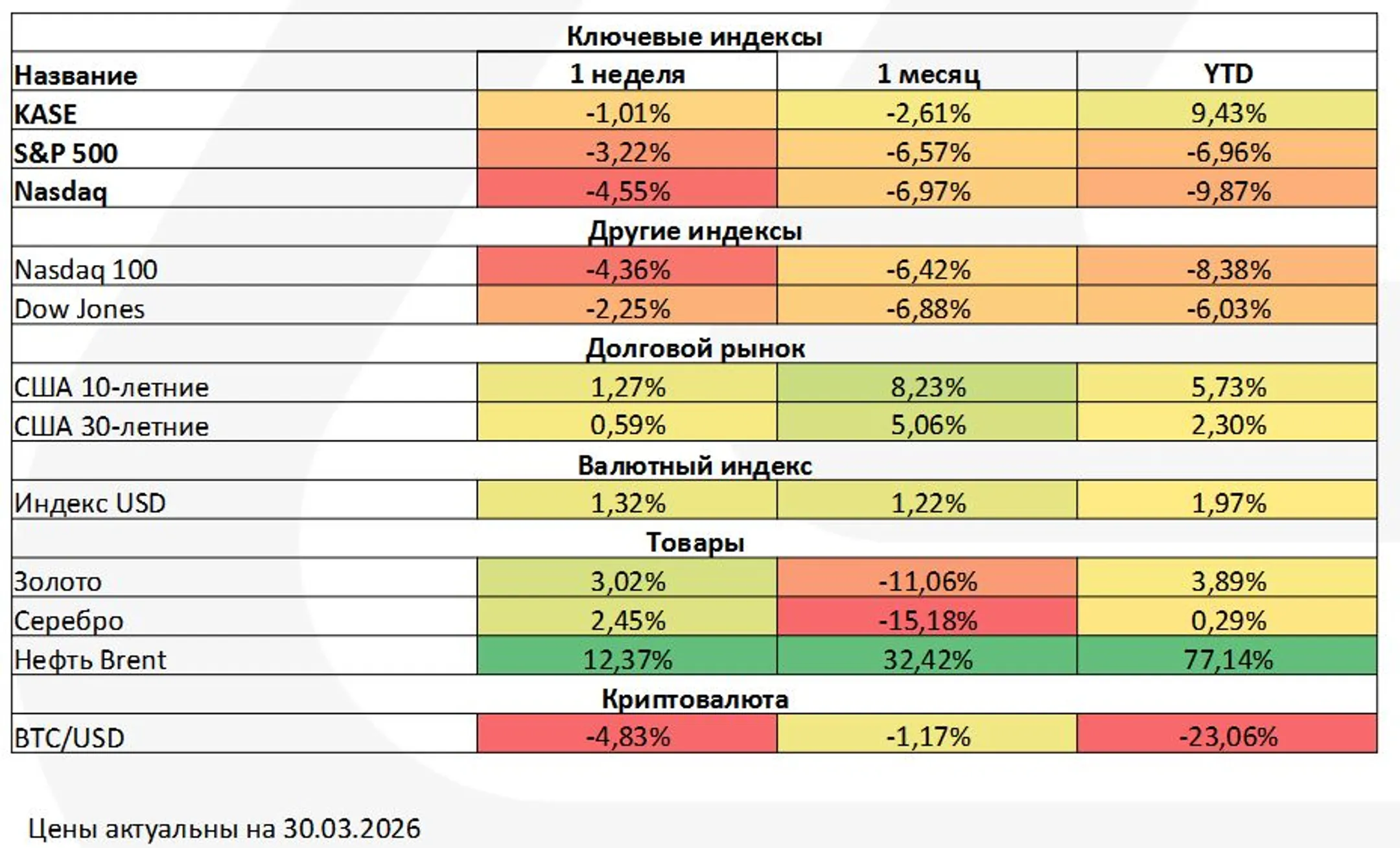

На прошлой неделе движение рынков определялось прежде всего развитием конфликта на Ближнем Востоке и его влиянием на сырьевые площадки. Нефть стала главным катализатором: в первом квартале сырьевые товары оказались лучшим классом активов, а цены на нефть выросли примерно на 77% с начала года. В начале этой недели Brent поднималась выше 116 долларов за баррель, а WTI торговалась выше 100 долларов. Такой скачок быстро усилил опасения, что инфляция вновь окажется более устойчивой, чем рынок ожидал в начале года.

Рынки реагируют на это предсказуемо: ожидания снижения ставок становятся более сдержанными, доходности облигаций идут вверх, а аппетит к риску ослабевает. В США предварительный сводный индекс деловой активности снизился до 51,4 с 51,9 месяцем ранее - это минимум за 11 месяцев. Одновременно компании сообщили о самом быстром росте входящих издержек за 10 месяцев и о наиболее быстром повышении отпускных цен с 2022 года. Потребительские настроения также ухудшились: индекс Мичиганского университета в марте снизился до 53,3 против 56,6 в феврале. Иными словами, рынок снова сталкивается с неблагоприятной комбинацией: рост замедляется, а ценовое давление усиливается.

На рынке акций развивается ротация

Снижение основных индексов скрывает заметное перераспределение капитала между сегментами. Наиболее чувствительной остается зона крупных американских компаний роста, прежде всего технологический сектор. Семь крупнейших технологических компаний в первом квартале потеряли около 15%, а индекс NASDAQ за неделю снизился на 4,5%. S&P 500 потерял 3,2%, Dow Jones 2,25%, причем и Nasdaq, и Dow уже перешли в коррекционную фазу. Причина давления не сводится только к ухудшению настроений. При более высоких ставках инвесторы становятся требовательнее к оценке будущего роста прибыли, особенно в сегментах, где капитальные вложения остаются высокими, а сроки окупаемости выглядят растянутыми. Именно поэтому рынок начинает уходить от узкой концентрации в крупнейших историях роста.

На этом фоне лучше выглядят бумаги стоимости и компании малой капитализации. Индекс компаний роста за неделю снизился на 3,4%, тогда как индекс стоимости лишь на 0,5%. Russell 2000 прибавил 0,5%, в то время как Russell 1000 потерял 2,0%. Наиболее сильным сегментом остается энергетика: сектор вырос более чем на 6% за неделю, почти на 13% с начала марта и примерно на 41% с начала года. Это подчеркивает, что текущая фаза рынка - не просто уход от риска, а переход в более защитные и инфляционно-устойчивые сегменты.

Cтрах замедления экономики

Если еще недавно рынок облигаций в первую очередь реагировал на ускорение инфляции и риск более жесткой политики центральных банков, то теперь акцент начинает смещаться в сторону опасений за экономический рост. По данным Bloomberg, государственные облигации США, Великобритании, Германии и Японии в начале недели росли в цене, а доходности снижались: доходность 2-летних казначейских облигаций США опустилась до 3,86%, а 10-летних до 4,37%. Это показывает, что рынок уже воспринимает рост цен на нефть не только как инфляционный шок, но и как потенциальный фактор более широкого экономического охлаждения.

Эту смену настроений подтверждают и крупные участники рынка. Стратег Macquarie Гарет Берри отмечает, что инвесторы все активнее моделируют сценарий затяжного конфликта и дефицита топлива, проводя параллели с периодом ковида. В Pimco считают, что финансовые рынки пока недооценивают риск резкого замедления экономики, а Goldman Sachs повысил вероятность экономического спада в ближайшие 12 месяцев примерно до 30%. В свою очередь, Morgan Stanley уже рекомендует увеличивать позиции в пятилетних казначейских облигациях США, исходя из того, что дальнейший рост цен на энергоносители будет усиливать давление на экономический рост.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.