Геополитический фактор, нефть и реакция рынка

Обзор от аналитиков BCC Invest

Обзор рынков за 9-13 марта 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Геополитический фактор, нефть и реакция рынка

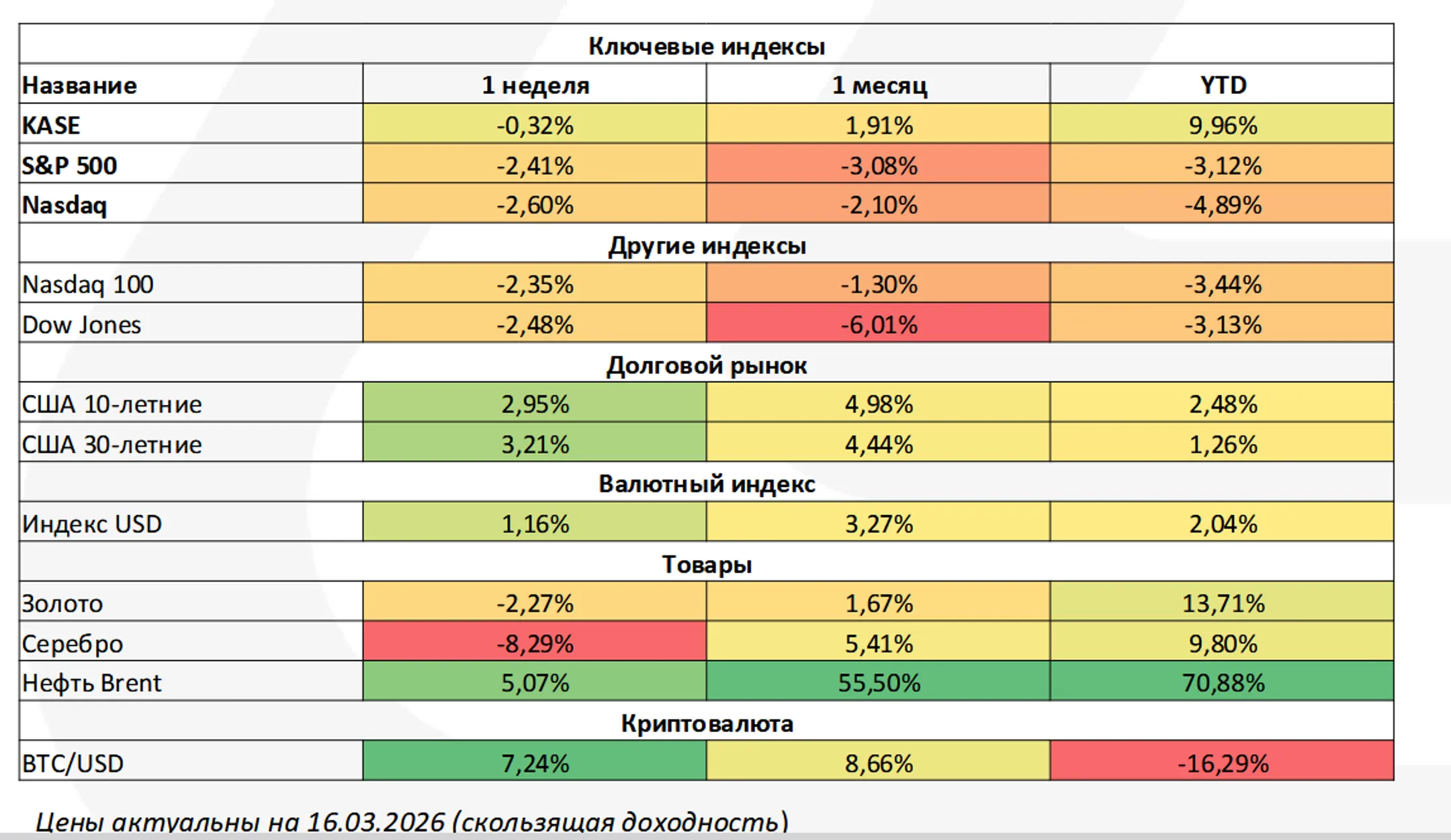

Главной темой недели стало обострение конфликта на Ближнем Востоке и рост рисков для поставок нефти через Ормузский пролив, один из ключевых маршрутов мировой торговли энергоносителями. Именно этот фактор определял поведение глобальных рынков: нефтяные котировки в начале недели резко выросли, затем столь же быстро скорректировались, но к концу периода остались существенно выше уровней конца февраля. Даже после объявления о высвобождении стратегических резервов напряженность не исчезла, поскольку рынок продолжил учитывать вероятность более длительных перебоев в поставках. Рынок акций отреагировал на это ухудшением отношения к риску. Американские индексы завершили третью неделю подряд снижением: широкий рынок, промышленный индекс и cегмент средней капитализации понесли наиболее заметные потери, тогда как технологический сектор выглядел несколько устойчивее, хотя также завершил неделю в отрицательной зоне.

В США индекс S&P 500 оказался почти на 5% ниже январского максимума, а NASDAQ почти на 8% ниже своего пика. В Европе снижение было более умеренным на уровне сводных индексов, однако внутри региона давление усиливалось слабой макроэкономической статистикой. Важно, что реакция затронула не только нефтяной сектор. Рост стоимости нефти усилил инфляционные ожидания, повысил нервозность на долговом рынке и одновременно ухудшил оценку перспектив прибылей в энергоемких отраслях. Дополнительным фактором давления оставались опасения вокруг напряженности в сегменте частного кредитования и торговой политики.

Инфляция, замедление экономики США и ожидания по ставке ФРС

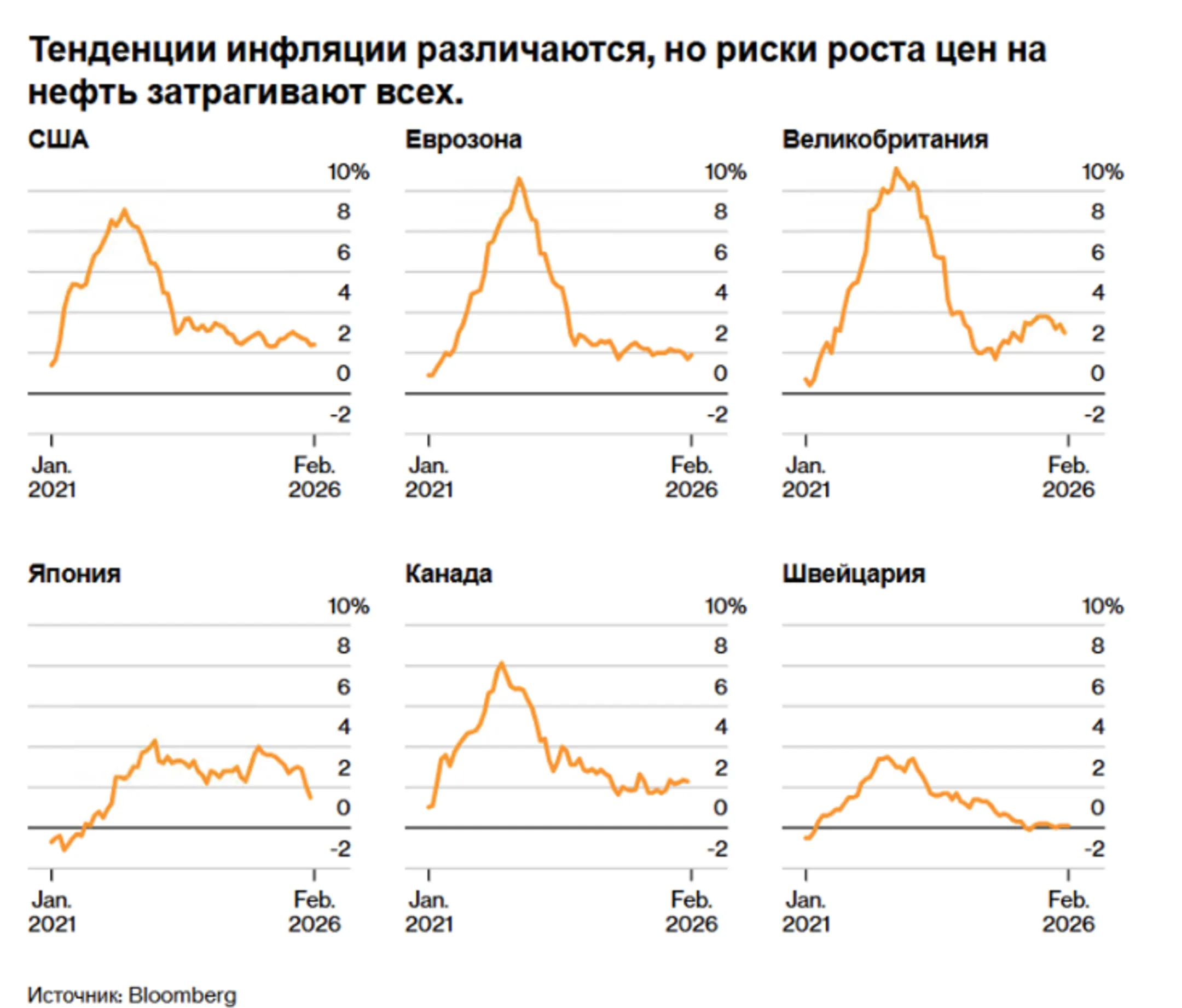

Одновременное ослабление темпов роста экономики США и сохранение инфляции на уровне выше целевого ориентира регулятора: пересмотр данных по валовому внутреннему продукту за четвертый квартал 2025 года показал, что экономика росла значительно слабее, чем предполагалось ранее: годовой темп был снижен до 0,7% против первоначальной оценки 1,4%. Для сравнения: в третьем квартале показатель составлял 4,4%. Столь существенный пересмотр указывает на более слабую динамику экспорта, потребительских расходов, государственных расходов и инвестиций. Инфляционная картина при этом остается неоднозначной. Февральские данные по потребительским ценам выглядели умеренно, однако базовый индекс расходов на личное потребление, который Федеральная резервная система считает одним из наиболее важных ориентиров, в январе вырос на 0,4% за месяц, а в годовом выражении ускорился до 3,1%. Это стало максимальным уровнем с начала 2024 года и оказалось выше декабрьского значения 3,0%.

Одновременно рост цен на нефть повышает риск того, что в ближайшие месяцы давление на общую инфляцию вновь усилится, прежде всего через энергетические компоненты. Доходность десятилетних государственных облигаций США выросла за неделю с 4,15% до 4,28%, хотя еще в конце февраля опускалась до 3,96%, минимума более чем за четыре месяца. Рынок фактически не ждет изменения ставки на ближайшем заседании: фьючерсы указывали на 99% вероятность сохранения ставки без изменений. Однако ключевым становится уже не ближайшее решение, а дальнейший сигнал регулятора: насколько долго он будет сохранять осторожную позицию, если рост цен на энергоносители начнет вновь разгонять инфляцию.

Какие секторы выиграют в режиме замедления роста и повышенной инфляции

Если опираться на подход Джонатана Левина из Bloomberg, текущую ситуацию корректнее рассматривать не как классическую стагфляцию 1970-х, а как более мягкое сочетание замедления роста и повышенной инфляции.

Для рынка акций это важное уточнение, поскольку в таких условиях решающее значение имеет не общий уход из риска, а различие между острым шоком и затяжным периодом дорогой нефти. Автор показывает это на двух исторических примерах. Период войны в Персидском заливе в 1990–1991 годах был сценарием резкого внешнего шока: нефть быстро выросла, экономика вошла в кратковременную рецессию, и на этом фоне лучше выглядели защитные секторы: прежде всего здравоохранение и товары первой необходимости. При этом энергетический сектор не стал безусловным лидером, поскольку существенная часть роста цен уже была отражена в котировках.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.