Основной прирост ипотечного кредитования в 2025 году пришелся на Отбасы банк

За год объем выдачи жилищных займов в стране вырос на 16,7%

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор ипотечного рынка РК за 2025 год.

Ключевые тенденции

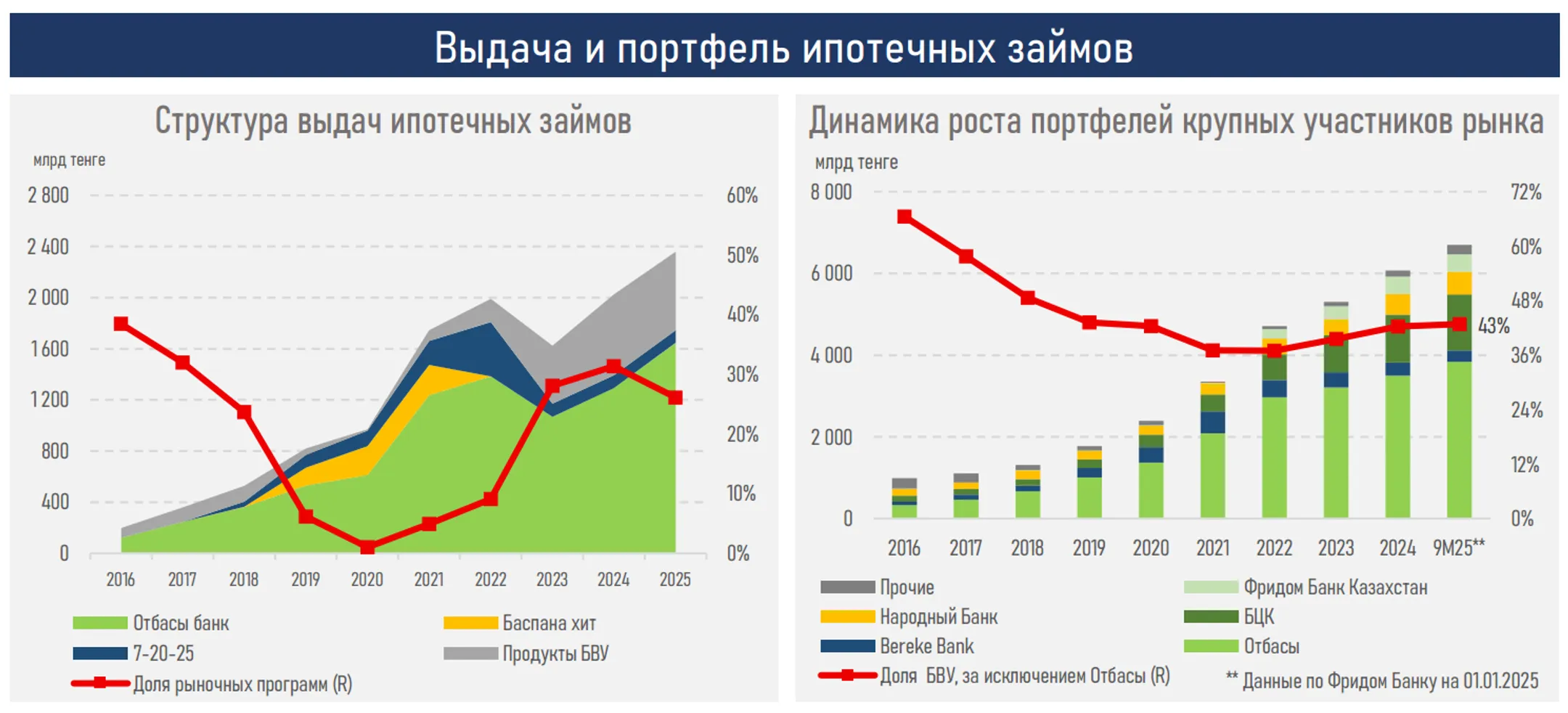

В то время как розничное кредитование в 2025 году показало заметное охлаждение (до 8,7% с 21,9%), в отдельных его сегментах сохранился двузначный прирост. Выдача новых ипотечных займов за 2025 год выросла на 16,7% и составила 2,4 трлн тенге (2,0 трлн тенге за 2024).

Весь этот прирост обеспечил Отбасы банк: его выдача выросла на 27,5% г/г, с 1,3 трлн тенге до 1,6 трлн тенге. Драйверами стали расширение льготного финансирования и госпрограмм, рост базы вкладчиков и договоров ЖСС (+420 тыс.), а также перераспределение спроса из рыночных сегментов на фоне высокой базовой ставки и негативного эффекта попыток снизить ГЭСВ при высоких ставках в системе.

В результате доля льготных программ (программ Отбасы банка и «7-20-25») в новых выдачах выросла до 74% (69% ранее), тогда как доля рыночных ипотечных продуктов БВУ снизилась до 26% (31%). Это указывает на постепенное вытеснение коммерческого сегмента нерыночными механизмами финансирования.

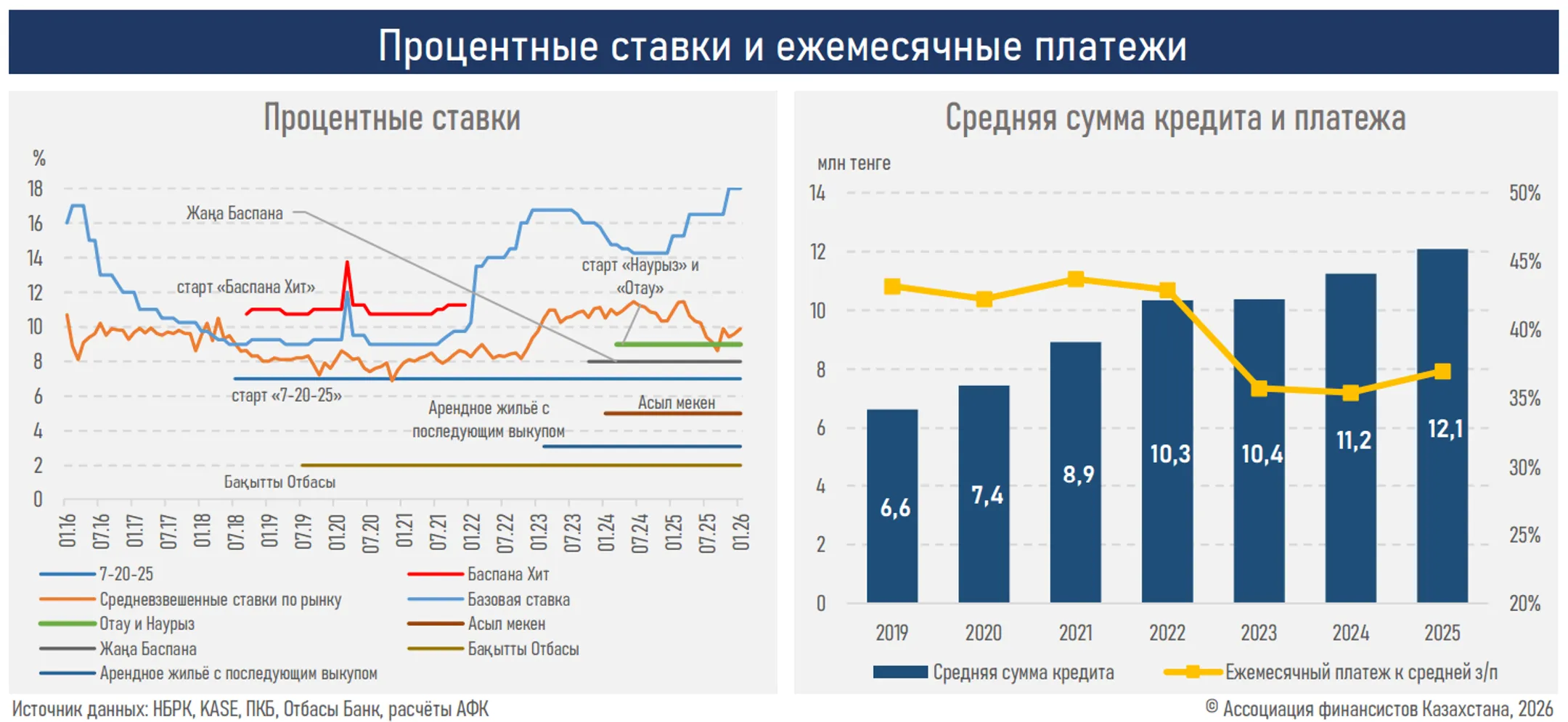

Ввиду превалирования льготных программ средневзвешенная ставка по новым выдачам опустилась до 9,8% с 10,9% годом ранее, что существенно ниже базовой ставки (18%) и инфляции по итогам 2025 года (12,3%).

В результате разнонаправленной госполитики — расширения льготного финансирования при одновременном ужесточении денежно-кредитных и макропруденциальных условий — усиливаются структурные дисбалансы на рынке и ипотечный рынок развивается все более автономно от рыночной конъюнктуры.

После двух лет невысокого расхождения динамики цен на жилье и доходов населения в 2025 году разрыв между ними существенно увеличился (см. ниже).

Двузначный рост стоимости недвижимости на фоне снижения реальных доходов приводит к заметному ухудшению доступности жилья для большинства домохозяйств. При этом рост цен поддерживается не только фундаментальным спросом, но и нерыночными источниками ликвидности, ограниченным предложением жилья в крупных городах и инвестиционной мотивацией населения в условиях повышенной инфляции.

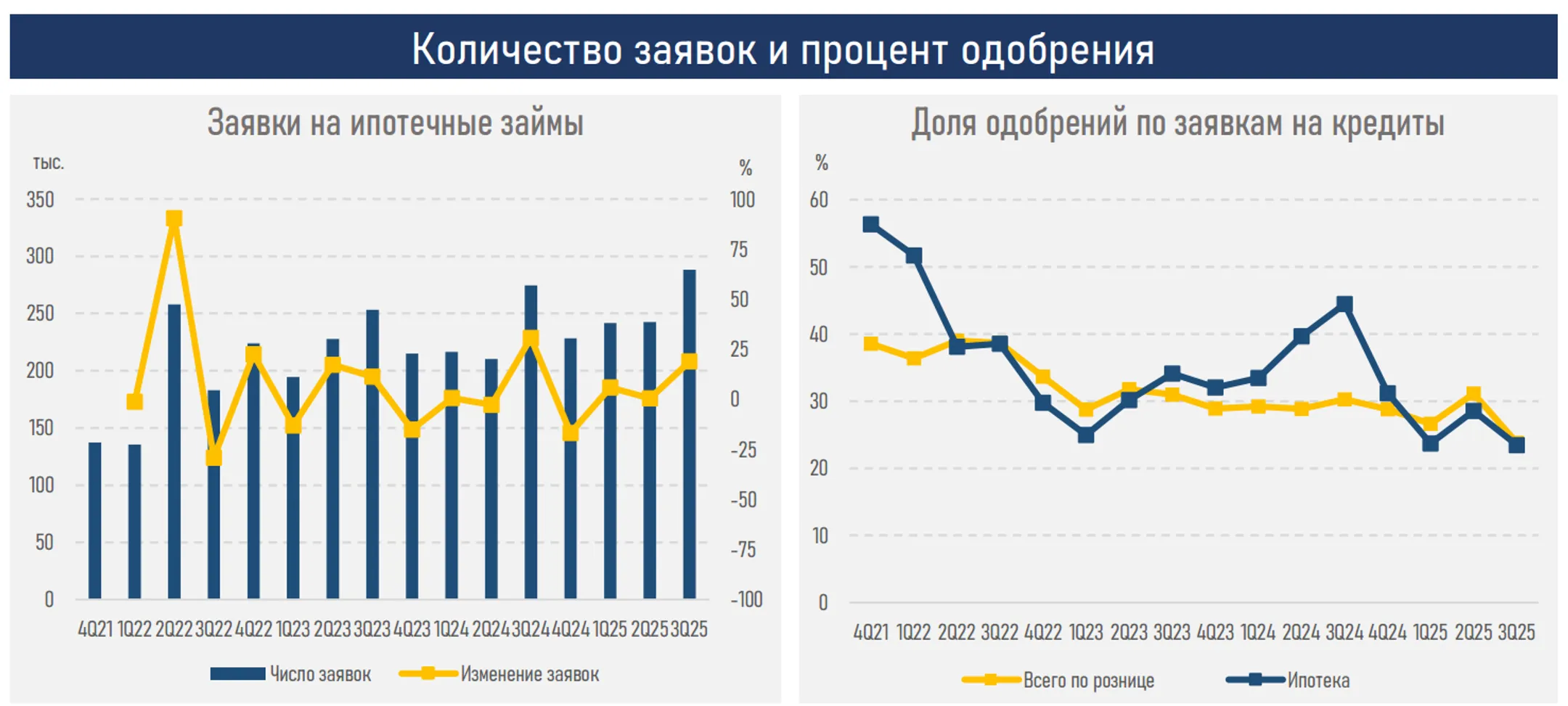

Это отражается в структуре спроса и подтверждается параметрами ипотечного рынка: рост средней суммы кредита (до 12,1 млн тенге с 11,2 млн тенге ранее), снижение доли одобренных заявок (до 25,2% с 39,2% ранее) и увеличение доли сделок за собственные средства (до 41% с 19% ранее) указывают на смещение спроса в сторону более платёжеспособных домохозяйств с высокими доходами и значительными первоначальными взносами.

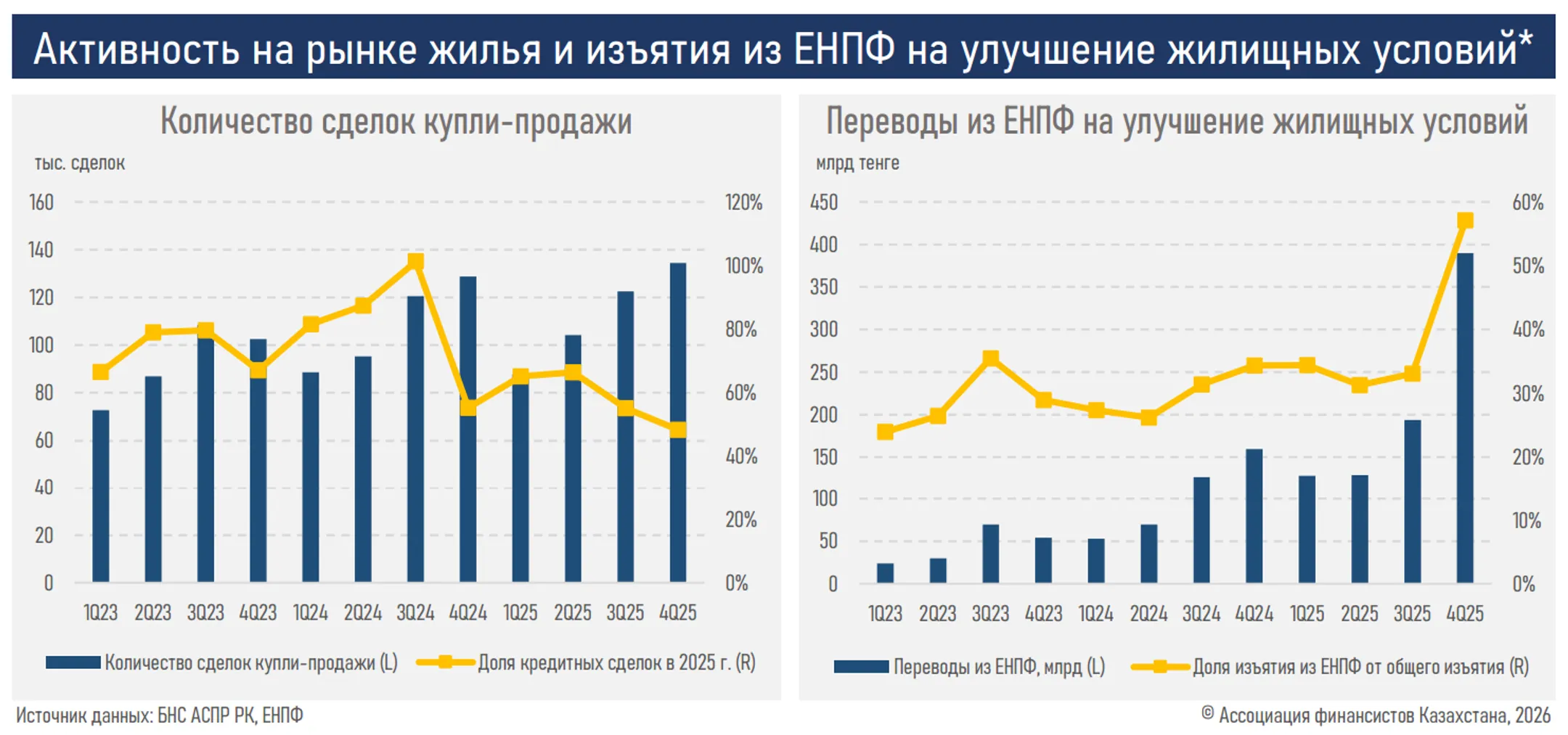

Дополнительное влияние оказывают переводы из ЕНПФ на улучшение жилищных условий — 839 млрд тенге (+106% г/г), что поддерживает общий уровень активности на рынке недвижимости (число сделок выросло до 448,6 тыс.) и усиливает ценовое давление.

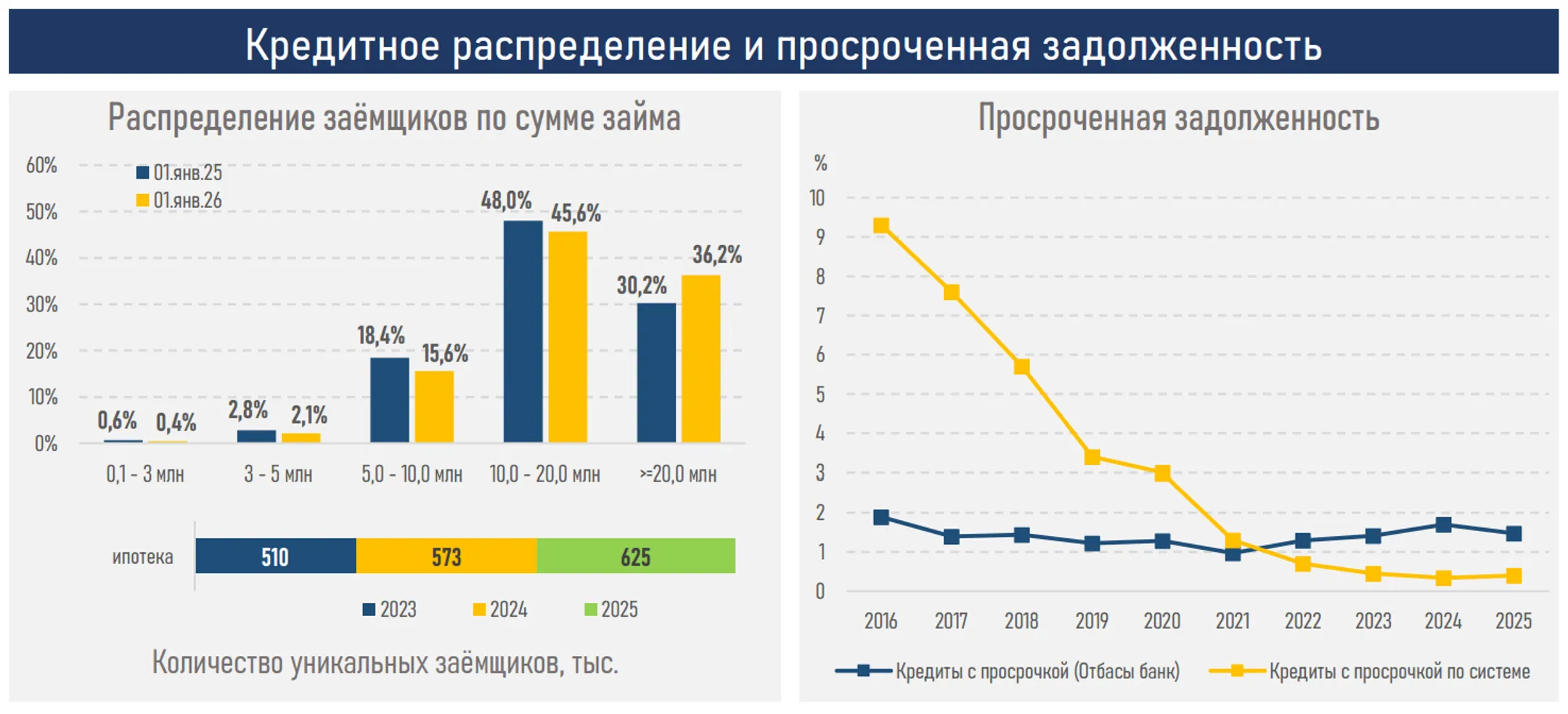

В результате рынок постепенно сегментируется: льготная ипотека концентрируется на круге получателей господдержки, покупки за собственные средства — на домохозяйствах с накоплениями, тогда как рыночные продукты остаются доступными преимущественно для наиболее платёжеспособных домохозяйств.

В I квартале текущего года ожидается дальнейшее увеличение спроса на улучшение жилищных условий ввиду более раннего начисления госпремий (в конце февраля), которые выросли до 124,4 млрд тенге с показателя в 93,0 млрд тенге годом ранее (+34%).

Резюме

В 2025 году сформировалась разнонаправленная госполитика: с одной стороны, ужесточение макропруденциальных требований и денежно-кредитной политики охладили рыночное ипотечное и розничное кредитование в целом, с другой — расширение льготного финансирования и госпрограмм обеспечило двузначный рост в ипотечном сегменте.

В результате ипотека фактически развивается вне общерыночной конъюнктуры, всё больше опираясь на механизмы государственной поддержки, что усиливает структурную зависимость сектора от бюджетного финансирования, вытесняет рыночные продукты БВУ и повышает риски дальнейших дисбалансов на рынке жилья.

Одновременно ускоренное удорожание недвижимости при снижении реальных доходов населения привело к существенному увеличению разрыва между стоимостью жилья и платёжеспособностью домохозяйств. Поддержка спроса со стороны льготных программ и нерыночных источников финансирования происходит на фоне ограниченного предложения жилья, что сохраняет высокую активность сделок, но не сопровождается сопоставимым ростом доходов населения.

В этих условиях доступность жилья ухудшается, рыночный сегмент смещается в сторону более обеспеченных покупателей и сделок с крупными первоначальными взносами или без привлечения кредита, а зависимость активности от государственных программ продолжает возрастать, формируя сегментированную модель развития.

При этом планируемое ужесточение отдельных макропруденциальных параметров ипотечного (LTV) и розничного кредитования (КБК, КДД и т.д.) в целом потенциально могут затронуть широкий круг участников рынка. В условиях уже сниженной доступности жилья такие меры способны дополнительно ограничить круг потенциальных заёмщиков и усилить охлаждение рыночной активности.

В целом текущая динамика свидетельствует о накоплении структурных дисбалансов: рынок сохраняет высокие объёмы сделок за счёт нерыночных стимулов, динамики цен на жильё и доходов населения движутся в противоположных направлениях, тогда как доступность рыночного финансирования остаётся ограниченной. В этих условиях без роста платёжеспособности населения, развития устойчивых рыночных механизмов финансирования и взвешенной регуляторной политики существующие дисбалансы могут сохраняться и усиливаться в среднесрочной перспективе.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.