Геополитика и цены на нефть остаются ключевыми источниками волатильности

Обзор от аналитиков BCC Invest

Обзор

рынков за 2-9 марта 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

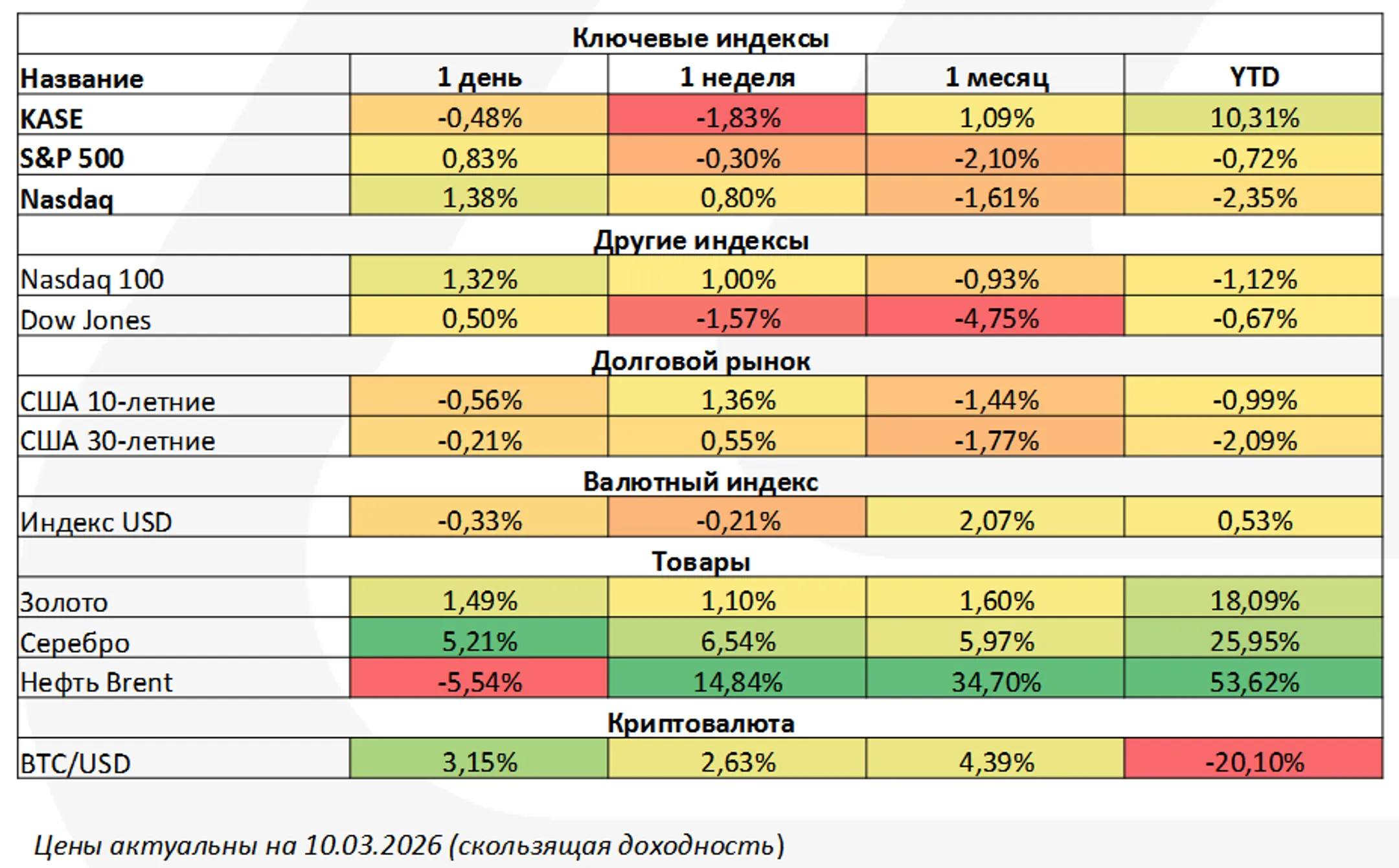

Геополитика и цены на нефть

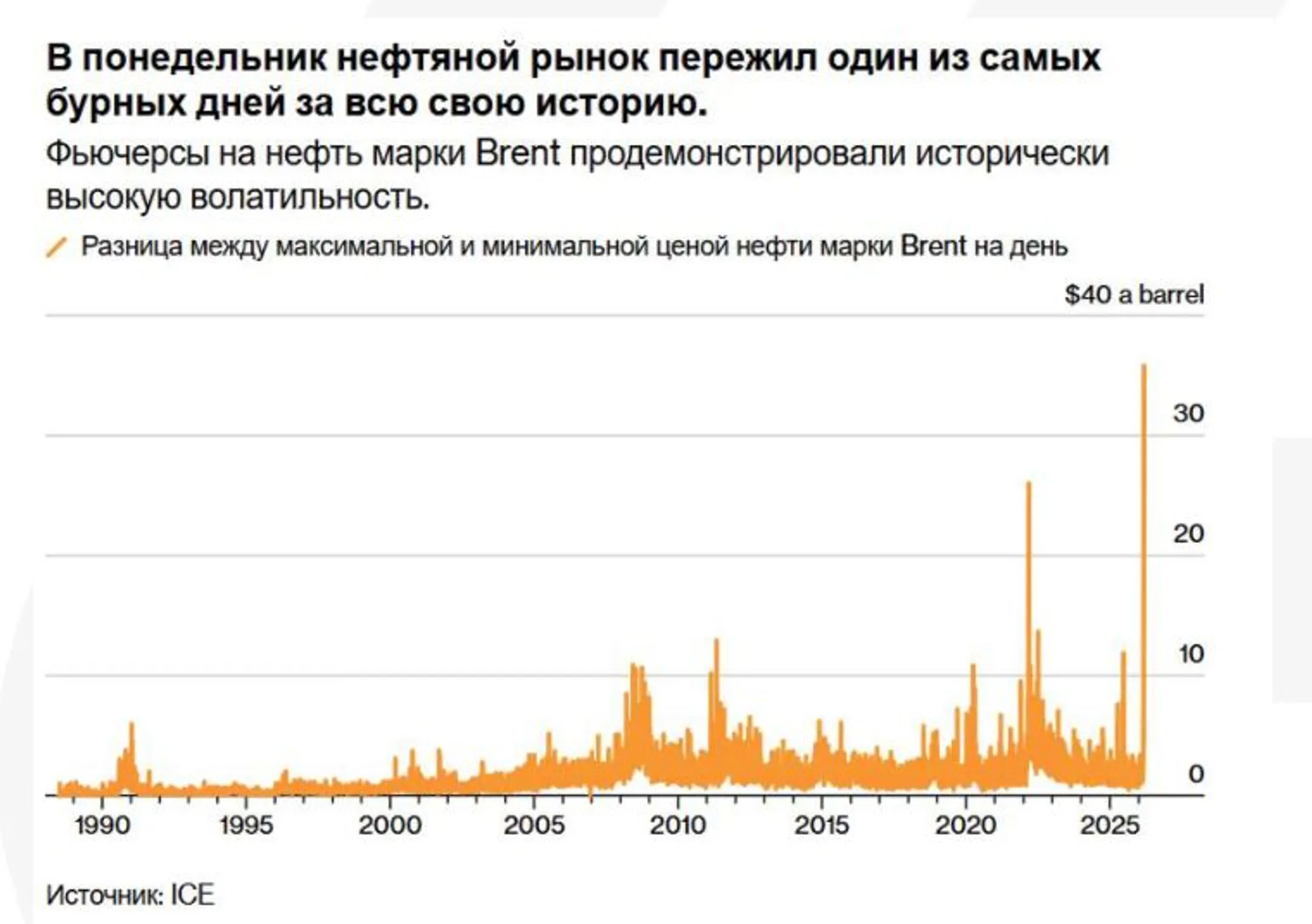

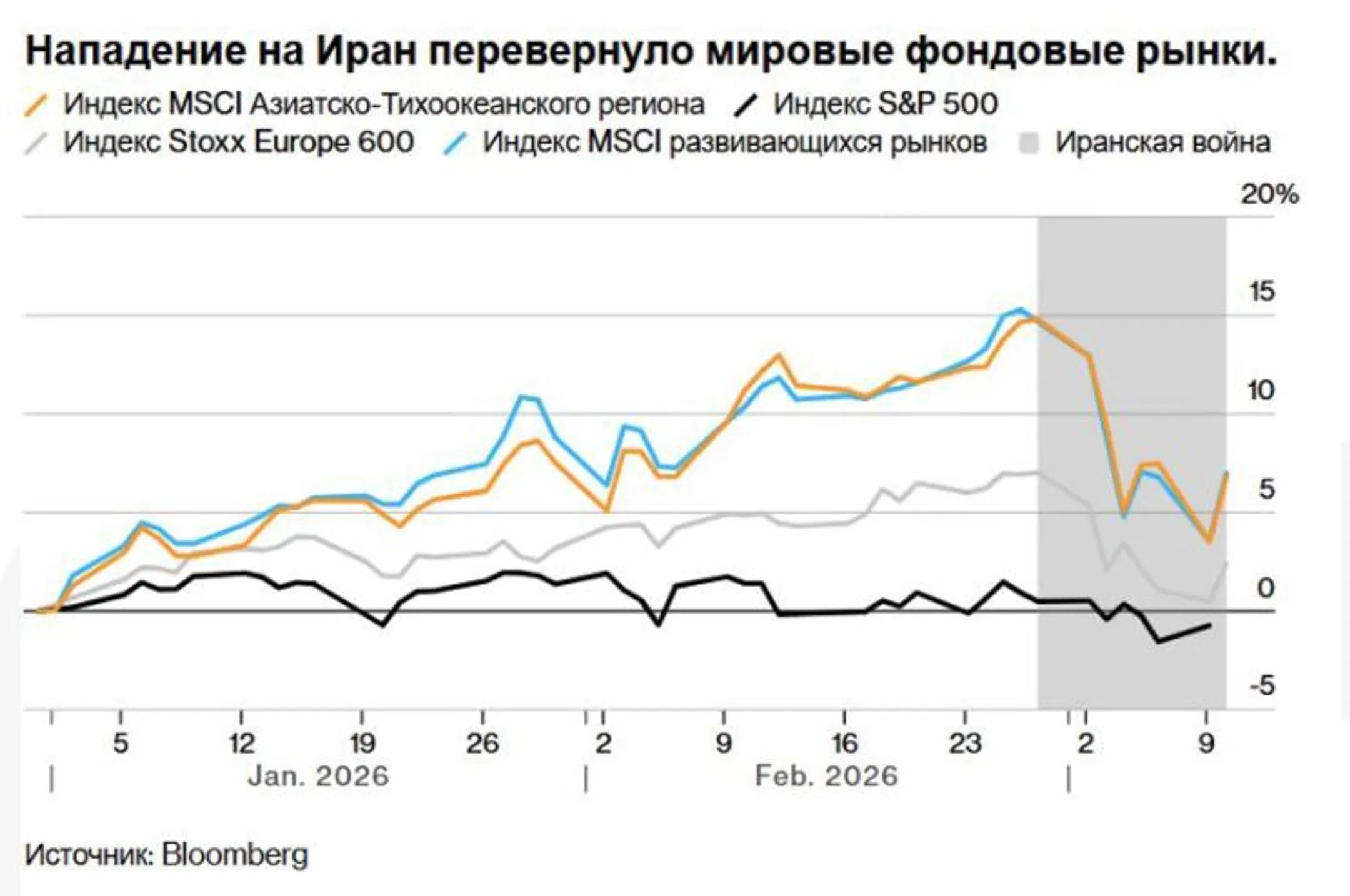

Прошлая неделя: рынки находились под давлением на фоне эскалации конфликта на Ближнем Востоке. Цены на нефть выросли более чем на 30% за неделю, что стало крупнейшим недельным ростом с 1980-х годов. На этом фоне основные фондовые индексы США снизились: S&P 500 потерял около 1,5%, Nasdaq - около 3,7%, Dow Jones - около 1,2%. Европейские рынки снизились еще сильнее: индекс STOXX Europe 600 упал на 5,5%, немецкий DAX - на 6,7%.

Рост энергетических цен усилил инфляционные ожидания и привел к широкому снижению аппетита к риску. В понедельник же динамика изменилась. В начале дня нефть кратковременно поднималась почти до 120 долларов за баррель, однако затем резко снизилась и завершила сессию около 95 долларов, а после закрытия торгов опускалась ближе к 85 долларов. На фоне этого разворота американский рынок восстановился: Nasdaq вырос на 1,38%, S&P 500 - на 0,83%, Dow Jones - на 0,50%. Это подтвердило, что в текущих условиях именно динамика нефтяного рынка остается основным каналом влияния геополитических событий на финансовые рынки.

Макроэкономическая картина стала более сложной

На прошлой неделе ключевым фактором стали слабые данные по занятости в США. В феврале число рабочих мест вне сельского хозяйства снизилось на 92 тыс., тогда как рынок ожидал роста примерно на 55-60 тыс. Уровень безработицы увеличился до 4,4%, оставаясь при этом относительно низким по историческим стандартам. Одновременно доходность 10-летних казначейских облигаций США выросла примерно на 20 базисных пунктов, приближаясь к 4,2%, что отражало рост инфляционных ожиданий на фоне скачка цен на энергоносители. В понедельник часть напряжения снизилась. Доходность 10-летних облигаций сначала поднималась до около 4,21%, однако к концу торгов снизилась примерно до 4,1%. Фьючерсы на процентные ставки сейчас оценивают вероятность первого снижения ставки Федеральной резервной системы примерно в 67% к июлю, при этом одно снижение практически полностью закладывается рынком к сентябрю. Таким образом, рынок продолжает балансировать между сигналами охлаждения экономики и риском более устойчивой инфляции.

Стратегическая картина для рынков

Несмотря на заметную коррекцию, долгосрочная картина рынка существенно не изменилась. Индекс S&P 500 остается примерно на 17% выше уровня годичной давности и находится лишь примерно на 3% ниже исторических максимумов. Деловая активность в экономике также сохраняет устойчивость: индекс ISM в промышленности составил 52,4, а ISM в секторе услуг 56,1, что указывает на продолжающееся расширение экономической активности. Вчера восстановление рынка показало, что при снижении геополитических опасений инвесторы быстро возвращаются к покупке акций. Технологический сектор вновь опережал рынок, прибавив более 1% за сессию, тогда как отдельные секторы, чувствительные к стоимости топлива, например, авиаперевозчики и туристические компании, остаются под давлением. В целом текущая ситуация указывает на сохранение базовой устойчивости экономики, однако в краткосрочной перспективе динамика рынков будет в значительной степени зависеть от развития геополитической ситуации и движения цен на энергоносители.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.