МФО переключаются на кредитование бизнеса?

Портфель микрокредитов, выданных ИП, уменьшился на 38%

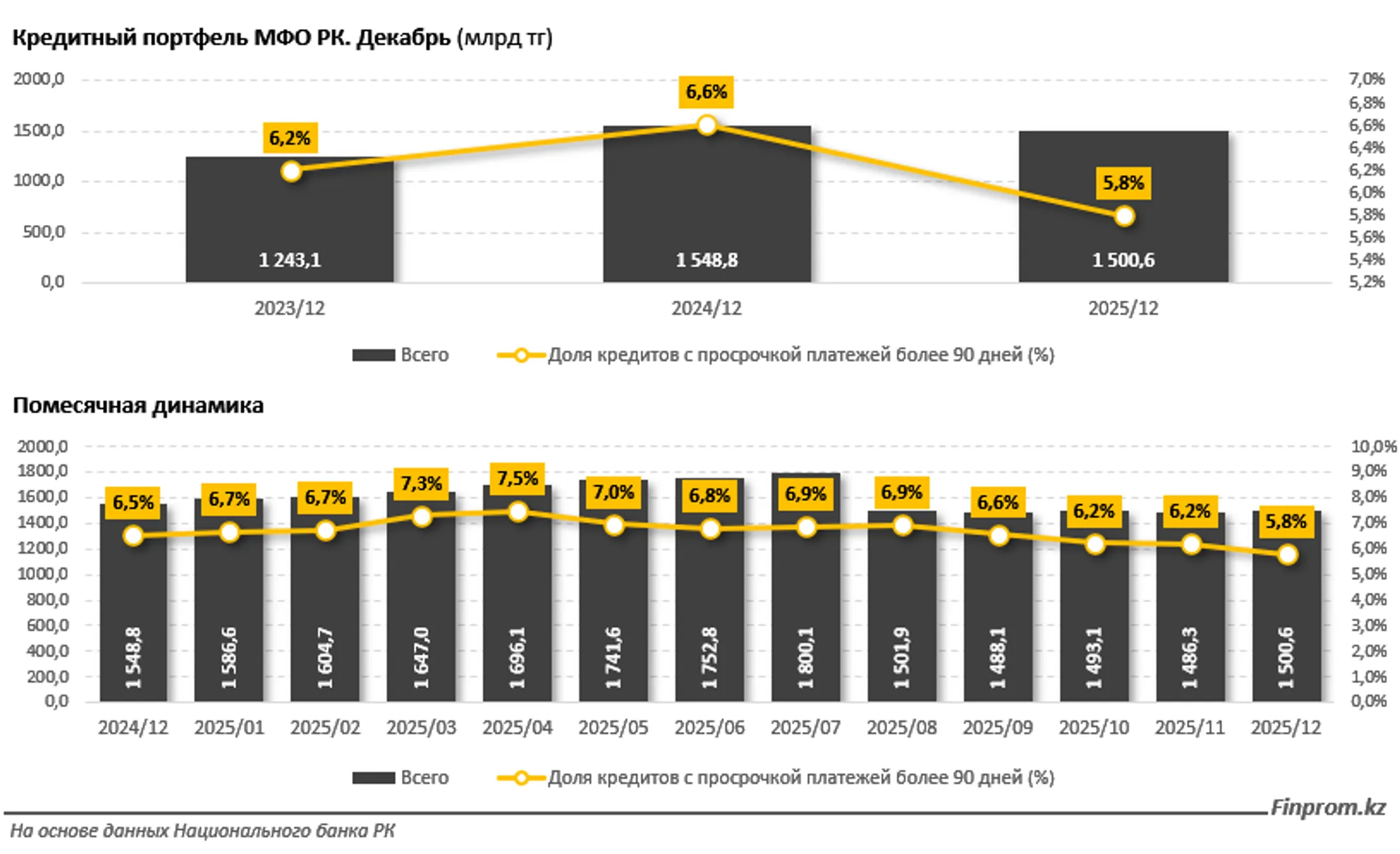

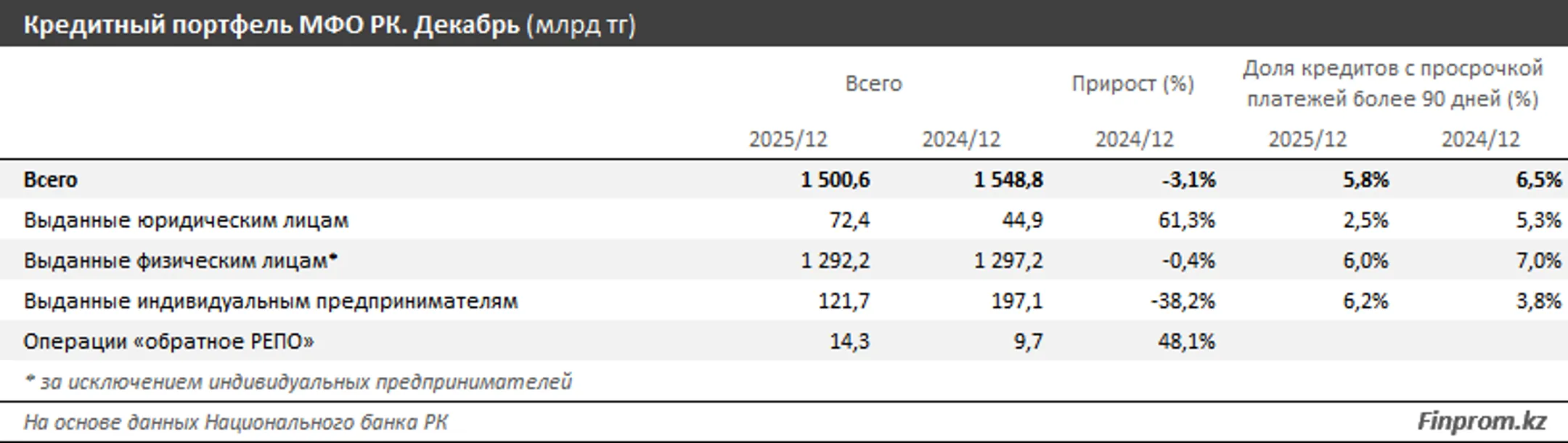

Совокупный кредитный портфель МФО РК на конец декабря 2025 года составил 1,5 трлн тенге — на 3,1% меньше по сравнению с аналогичным периодом 2024-го. При этом годовая динамика внутри периода была неравномерной. В первой половине 2025-го сектор продолжал активно расширяться: уже к июлю объем портфеля достиг максимума в 1,8 трлн тенге. Однако во второй половине года произошла заметная коррекция. Уже в августе портфель сократился почти на 300 млрд тенге и далее до конца года оставался относительно стабильным: около 1,5 трлн тенге, сообщает finprom.kz.

Уменьшение объема кредитного портфеля во второй половине года во многом объясняется структурными изменениями на рынке. Один из крупнейших игроков покинул сегмент микрофинансирования и перешел в банковский сектор, вследствие чего значительный объем займов был переведен в портфель БВУ. Именно этот фактор стал ключевой причиной уменьшения совокупного кредитного портфеля МФО. При этом стоит отметить, что с начала года до июля, то есть до упомянутого перехода, кредитный портфель МФО показал рост на 16,2%. А уже с августа до конца 2025 года совокупный портфель практически не изменился и даже сократился на 0,1%.

Несмотря на уменьшение объема портфеля, качество кредитов в секторе заметно улучшилось. Объем займов с просрочкой платежей более 90 дней за год сократился со 101,1 млрд до 87,1 млрд тенге, то есть на 13,9% (с августа 2025-го — на 16,4%). Соответственно уменьшилась и доля проблемных кредитов: с 6,5% до 5,8%. В течение года их удельный вес также менялся. Весной наблюдалось ухудшение качества портфеля: в апреле доля NPL90+ достигала 7,5%. Однако во второй половине года показатель постепенно сокращался и к декабрю опустился ниже отметки в 6%.

Структура портфеля МФО остается ярко выраженно розничной. Основная часть займов приходится на физических лиц (без учета индивидуальных предпринимателей): 1,3 трлн тенге на конец 2025 года. Это подавляющая доля всего рынка. За год сегмент практически не изменился: сокращение составило всего 0,4%. При этом стоит отметить, что на конец июля объем розничных займов достигал 1,5 трлн тенге, а уже в августе уменьшился на 10,8%, до 1,3 трлн тенге. Значительно сократился портфель займов индивидуальным предпринимателям: со 197,1 млрд до 121,7 млрд тенге, или на 38,2% за год. Для справки: после ухода крупнейшей МФО объем микрокредитов, выданных ИП, за месяц сократился в 2 раза, до 123,9 млрд тенге на август 2025-го. На фоне этой динамики заметно вырос сегмент кредитования юридических лиц. Объем таких займов увеличился на 61,3%, достигнув 72,4 млрд тенге, но по-прежнему занимает при этом относительно небольшую долю в общей структуре рынка.

Качество портфеля улучшилось практически во всех сегментах. В розничном сегменте объем кредитов с просрочкой платежей более 90 дней сократился на 14,9%, а их доля уменьшилась с 7% до 6%. В сегменте юридических лиц ситуация также стала значительно лучше: доля NPL90+ сократилась более чем вдвое, с 5,3% до 2,5%. Исключением стали кредиты индивидуальным предпринимателям. Несмотря на сокращение самого портфеля, доля проблемных займов здесь выросла с 3,8% до 6,2%.

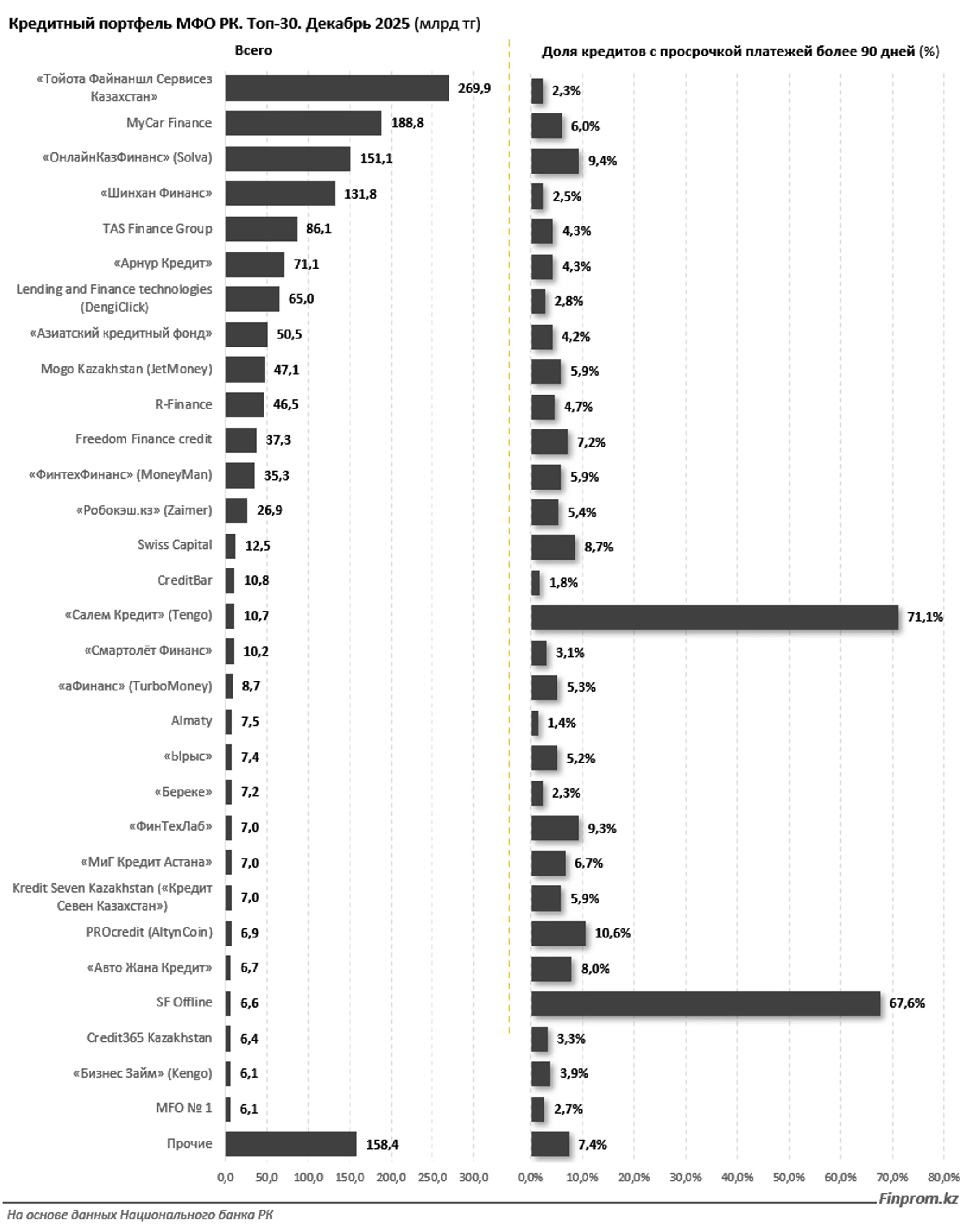

Рынок микрофинансирования остается достаточно концентрированным. Почти 90% микрокредитного портфеля на конец 2025 года приходилось лишь на 30 из 215 МФО, а топ-10 организаций сконцентрировали более половины кредитного рынка. Крупнейшим игроком являлась МФО «Тойота Файнаншл Сервисез Казахстан», кредитный портфель которой на конец года составил 269,9 млрд тенге. При этом качество портфеля у компании было значительно лучше среднерыночного: доля кредитов с просрочкой платежей более 90 дней составляла 2,3%. Вторую позицию занимала МФО MyCar Finance с портфелем в 188,8 млрд тенге и удельным весом проблемных займов около 6%. На третьем месте расположилась МФО «ОнлайнКазФинанс» (бренд Solva) с портфелем в 151,1 млрд тенге, однако доля просроченных кредитов в этой организации была заметно выше среднего уровня по сектору: 9,4%. Среди других крупных игроков можно выделить МФО «Шинхан Финанс» (131,8 млрд тенге) и TAS Finance Group (86,1 млрд тенге).

Анализ устойчивости показал, что наиболее качественные портфели сформированы у МФО, специализирующихся на автокредитовании и целевом финансировании. В то же время у ряда нишевых игроков, которые работают в сфере онлайн-займов, наблюдаются критические показатели: так, у МФО «Салем Кредит» (Tengo) доля просрочки достигла 71,1%, а у SF Offline — 67,6%, что свидетельствует о крайне высоком уровне проблемной задолженности.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.