Эскалация на Ближнем Востоке запускает глобальную переоценку рисков

Доллар и нефть растут, фондовые индексы и золото оказываются под давлением

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Навес предложения инвалюты на локальном рынке вырос во вторник, что отразилось в заметной ревальвационной динамике курса нацвалюты. По итогам торгов вторника курс по валютной паре USD/KZT снизился до 498,52 тенге за доллар (-3,11 тенге). При этом объем торгов долларами также вырос – до 267,8 млн долларов (+6,7 млн долларов). Поддержку нацвалюте могут оказывать конвертация инвалюты в рамках операций НБРК и субъектами КГС, а также подготовка игроков рынка к продолжительным выходным в стране. В то же время продолжающийся рост индекса доллара и бегство инвесторов от риска могут препятствовать дальнейшему укреплению курса нацвалюты.

На данный момент (10:35) курс USD/KZT на KASE составляет 499,92 тенге за доллар США.

Диаграмма 1. Динамика курса USD/KZT:

Источник: KASE

Денежный рынок

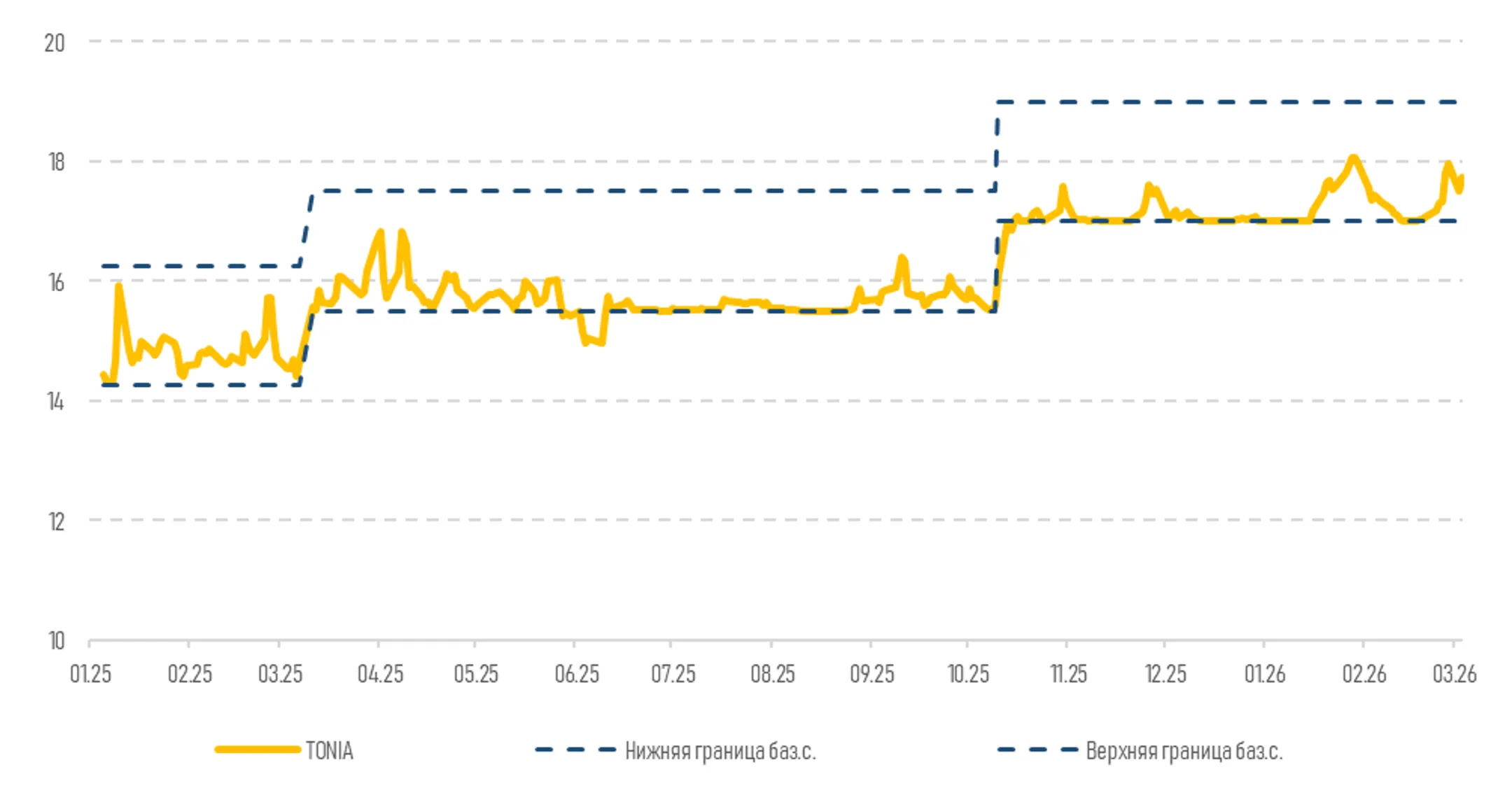

Доходности инструментов денежного рынка растут, несмотря на восстановление профицита ликвидности в системе после завершения налогового периода в стране. Ставка TONIA увеличилась с 17,51% до 17,74%, а SWAP-1D – с 13,51% до 14,20%. Общий объем торгов составил 868,4 млрд тенге (+6,5 млрд тенге). Между тем спрос на депозитном аукционе снизился до 1,1 трлн тенге (-218 млрд тенге). При этом объем открытой позиции вырос до уровня 7,8 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

По итогам торгов вторника индекс KASE вырос на 0,7%, закрывшись на отметке 7 901,0 пункт. Объем торгов сократился на 11,3% – до 1,6 млрд тенге, что свидетельствует о снижении активности участников рынка. Главным драйвером роста индекса стали акции Kaspi (+5,5%), Kcell (+1,5%) и КазТрансОйла (+0,9%) на фоне ожиданий высокой прибыли и выплат дивидендов. Однако рост был немного нивелирован коррекцией бумаг Казатомпрома (-1,5%) и Народного Банка (-0,8%) в связи с фиксацией прибыли и ребалансировкой портфелей инвесторами.

Нефть

Цены на нефть выросли до 81,4 доллара за баррель (+4,7%) в связи с отсутствием очевидных путей к деэскалации конфликта на Ближнем Востоке, что существенно повышает риск затяжного перебоя в поставках и грозит торможением мировой экономики. Аналитики ожидают рост котировок черного золота до 120 долларов за баррель в случае ракетных ударов Ирана по энергетической инфраструктуре соседних стран.

Между тем президент США Дональд Трамп пообещал, что Америка возьмет на себя страховое покрытие для судов, проходящих через Ормузский пролив, а также рассматривает возможность выделения кораблей ВМС США для их сопровождения в опасных водах.

Рисковые активы

Во вторник все три ключевых американских индекса снизились на 0,8-1,0% в связи с опасениями относительно затяжного конфликта вокруг Ирана. Наибольшие потери понесли сырьевой сектор и сектор промышленности на фоне опасений, что рост цен на нефть может оказать негативное давление на экономику США. Между тем Белый дом сообщил, что удары по Ирану будут продолжаться в течение нескольких недель и наращиваться по интенсивности, тогда как Тегеран продолжает атаковать страны Персидского залива, усиливая опасения относительно эскалации конфликта. Движение нефтяных танкеров на ключевом судоходном маршруте Персидского залива фактически прекратилось.

Защитные активы

Безрисковые инструменты продемонстрировали смешанную динамику. Доллар укрепляется по отношению к другим ведущим мировым валютам, что, в свою очередь, оказывает давление на цены на золото (-3,4%). Так, индекс доллара США вырос почти на 1% в ходе торгов, достигнув максимального уровня с середины января (99,05 пункта). Однако доходность 10-летних американских гособлигаций остаётся на уровне 4,06% на фоне опасений ускорения инфляции в США и ожиданий сохранения базовой ставки ФРС.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.