Прогнозы по прибыли превзошли 74% компаний S&P 500

Около четверти организаций индекса еще не представили результаты за прошедший квартал

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

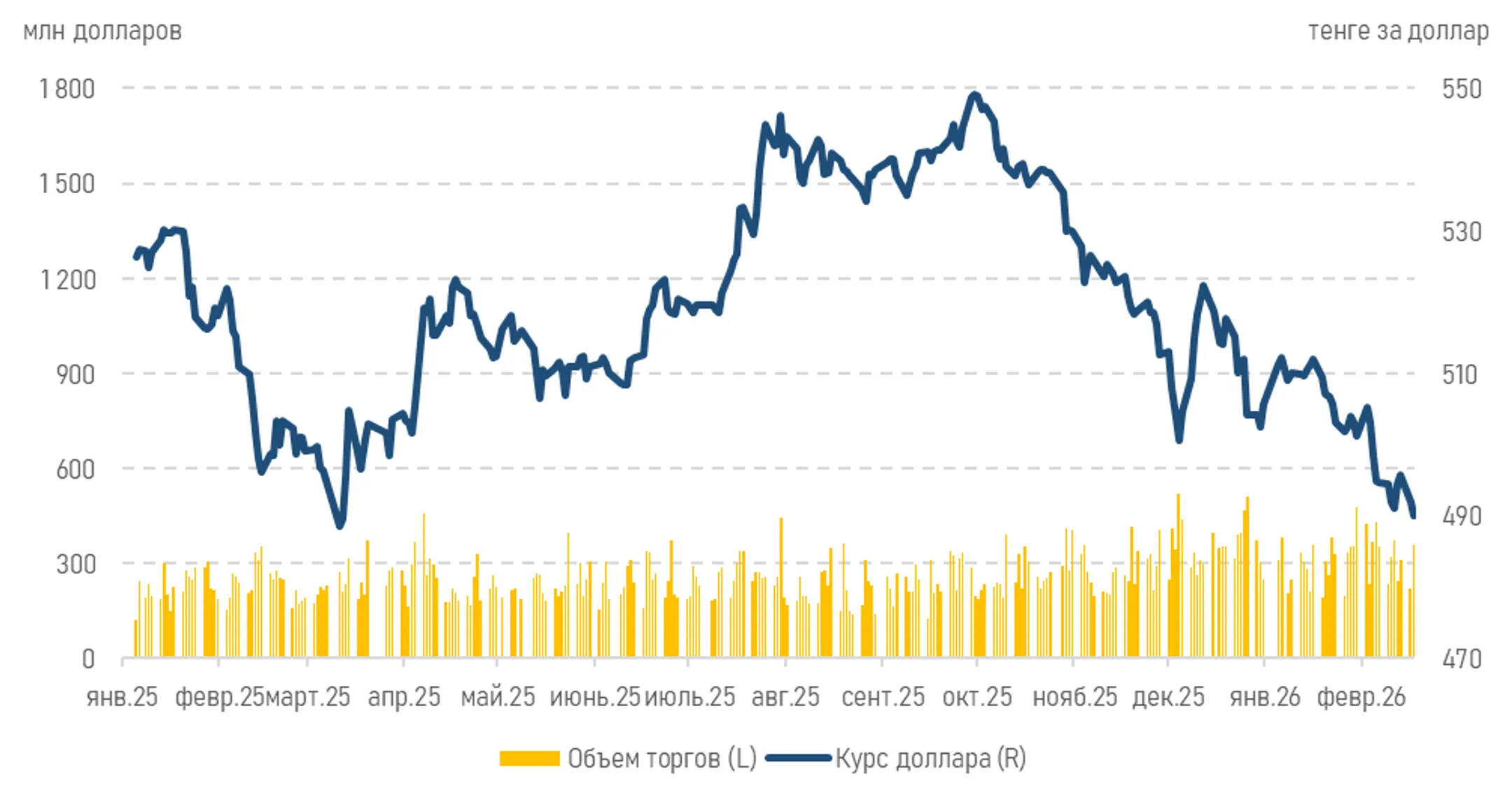

Валютный рынок

Во вторник нацвалюта продолжила укрепляться: курс по паре USD/KZT снизился до 490,04 тенге за доллар (-1,86 тенге) при повышенном объеме торгов в размере 355,3 млн долларов (+137,6 млн долларов). Отметим, что некоторое снижение нефтяных котировок могло иметь ограниченное влияние на рыночный сентимент ввиду низкой чувствительности валютного рынка из-за стабильного предложения инвалюты в рамках операций НБРК, обязательной продажи экспортной выручки субъектами КГС и старта февральского фискального периода.

На данный момент (10:32) курс USD/KZT на KASE составляет 489,97 тенге за доллар США.

Диаграмма 1. Динамика курса USD/KZT:

Источник: KASE

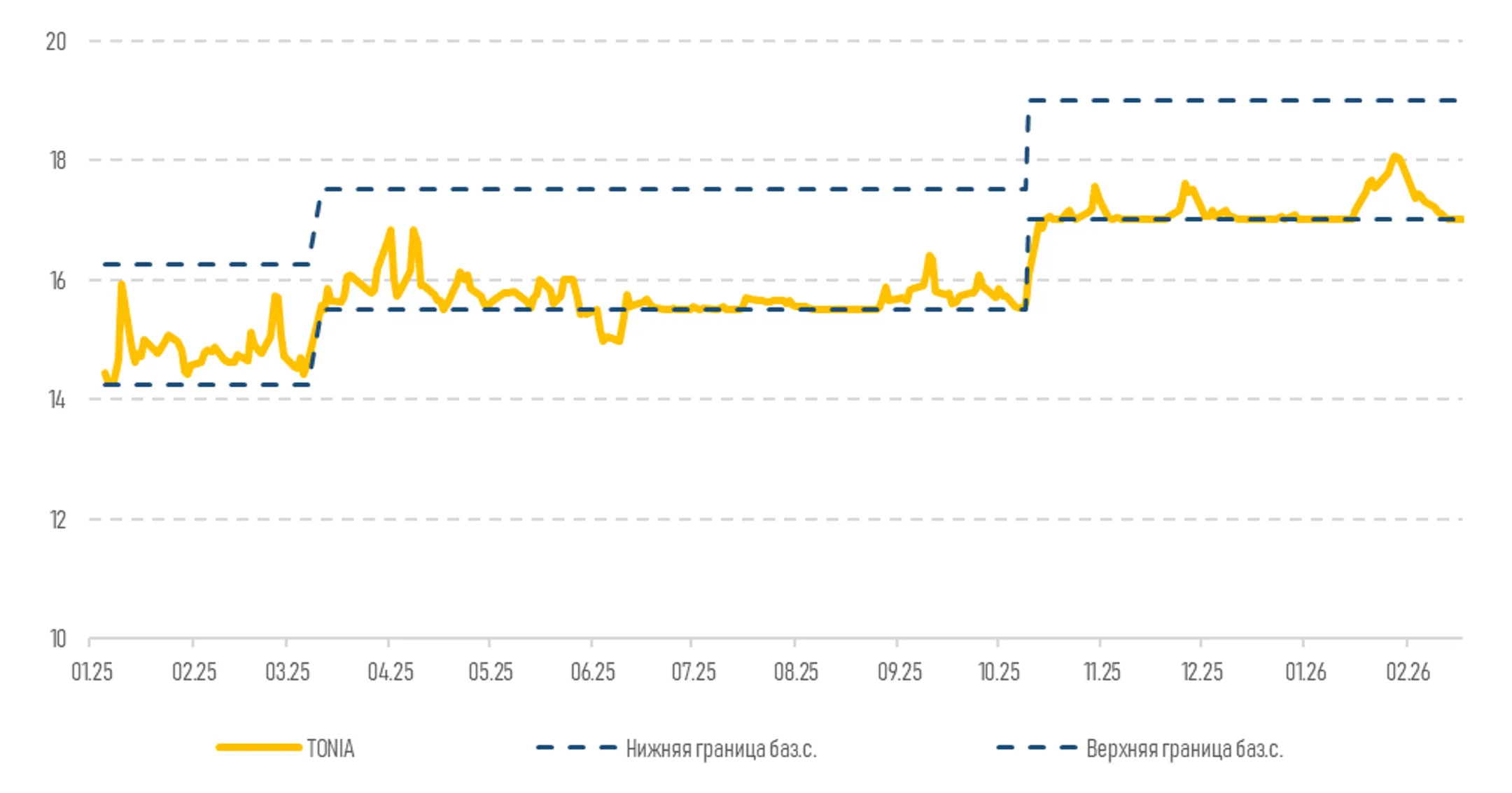

Денежный рынок

Доходности инструментов денежного рынка показали смешанную динамику на фоне колебаний профицита ликвидности в системе. Ставка TONIA выросла с 17,00% до 17,01%, а SWAP-1D снизилась с 13,31% до 11,39%. Общий объем торгов составил 915,1 млрд тенге (-116,3 млрд тенге). Между тем спрос на депозитном аукционе снизился до 1,4 трлн тенге (-36,3 млрд тенге). При этом объем открытой позиции вырос до уровня 8,6 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

По итогам торговой сессии вторника индекс KASE продемонстрировал умеренную коррекцию, снизившись на 0,4% – до отметки 7 586,99 пункта, что сопровождалось существенным всплеском активности. Так, объем торгов вырос в 1,7 раза – до 1,2 млрд тенге. Основное давление на индекс оказали бумаги Казатомпрома (-1,9%), Казахтелекома (-1,5%) и Air Astana (-1,2%), снижение которых было обусловлено фиксацией прибыли инвесторами.

Среди новостей долгового рынка отметим, что министерство финансов выпустило годичные, 5-летние и 9-летние облигации на сумму 150 млрд тенге с доходностью 14,94–16,15% годовых.

Нефть

Во вторник нефтяные котировки продемонстрировали снижение до 67,4 доллара за баррель (-1,8%) на фоне заявлений главы МИД Ирана о достигнутом прогрессе в ходе ядерных переговоров с США. Данная риторика способствовала росту рыночного оптимизма в отношении деэскалации и предотвращения очередного вооруженного конфликта на Ближнем Востоке. Между тем во вторник Иран провел масштабные военные учения в Ормузском проливе – критически важном транспортном узле, обеспечивающем мировые поставки сырой нефти. На время проведения маневров силами Корпуса стражей исламской революции судоходство через пролив было приостановлено на несколько часов.

Рисковые активы

Во вторник все три ключевых биржевых индекса США продемонстрировали преимущественно рост на 0,1%. На рынке наблюдалась активная ребалансировка портфелей: инвесторы выходили из значительно просевших акций сектора программного обеспечения, что лишь усугубило их негативную динамику с начала года. Высвободившиеся средства перераспределялись в пользу представителей финансового сектора, в частности Citigroup (+2,6%) и JPMorgan (+1%). Тем временем сезон отчетности в США продолжается: около четверти компаний из состава индекса S&P 500 еще не представили результаты за прошедший квартал. При этом среди уже представивших результаты 74% превзошли прогнозы по прибыли на акцию (EPS), а 73% – по выручке.

Защитные активы

Спрос на безрисковые инструменты снизился на фоне притока капитала в рисковые активы. Так, цены на золото снизились до 5 010 долларов за тройскую унцию (-0,6%). Доходность 10-летних американских гособлигаций сохранилась на уровне 4,04%, в то время как индекс доллара показал околонулевое изменение (-0,01%) и закрылся на уровне 96,92 пункта.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.