Сегодня в фокусе внимания рынка – данные об инфляции за январь

Публикация статистики может показать первые признаки проинфляционного эффекта от повышения НДС

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

По итогам торгов пятницы средневзвешенный курс по паре USD/KZT снизился до 501,24 тенге за доллар (-1,80 тенге). При этом объем торгов резко вырос и достиг 476,0 млн долларов (+123,3 млн долларов), что указывает на существенное расширение валютных потоков. Снижение курса на фоне роста оборота отражает преобладание предложения инвалюты. Очевидно, на рынок поступили дополнительные объемы инвалюты, помимо ее конвертации в рамках операций Национального банка, а также продажи экспортной выручки субъектами КГС.

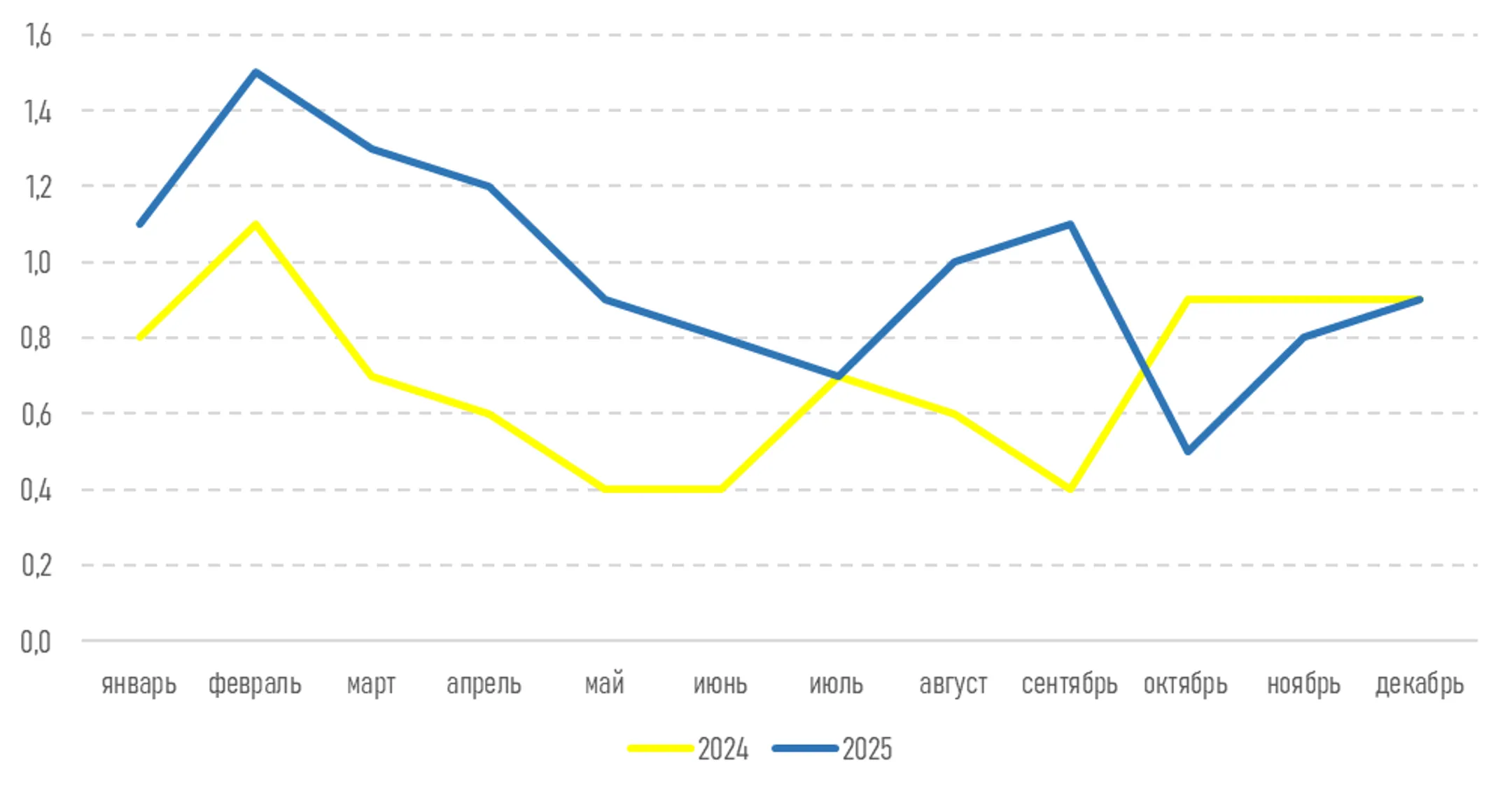

Из опубликованной макростатистики отметим, что индекс цен на социально значимые продовольственные товары (СЗПТ) третью неделю подряд сохраняется на уровне 100 пунктов. Сегодня в фокусе внимания – публикация данных об инфляции за январь и объемах конвертации средств Нацфонда.

Диаграмма 1. Динамика инфляции:

Источник: БНС АСПиР РК

Денежный рынок

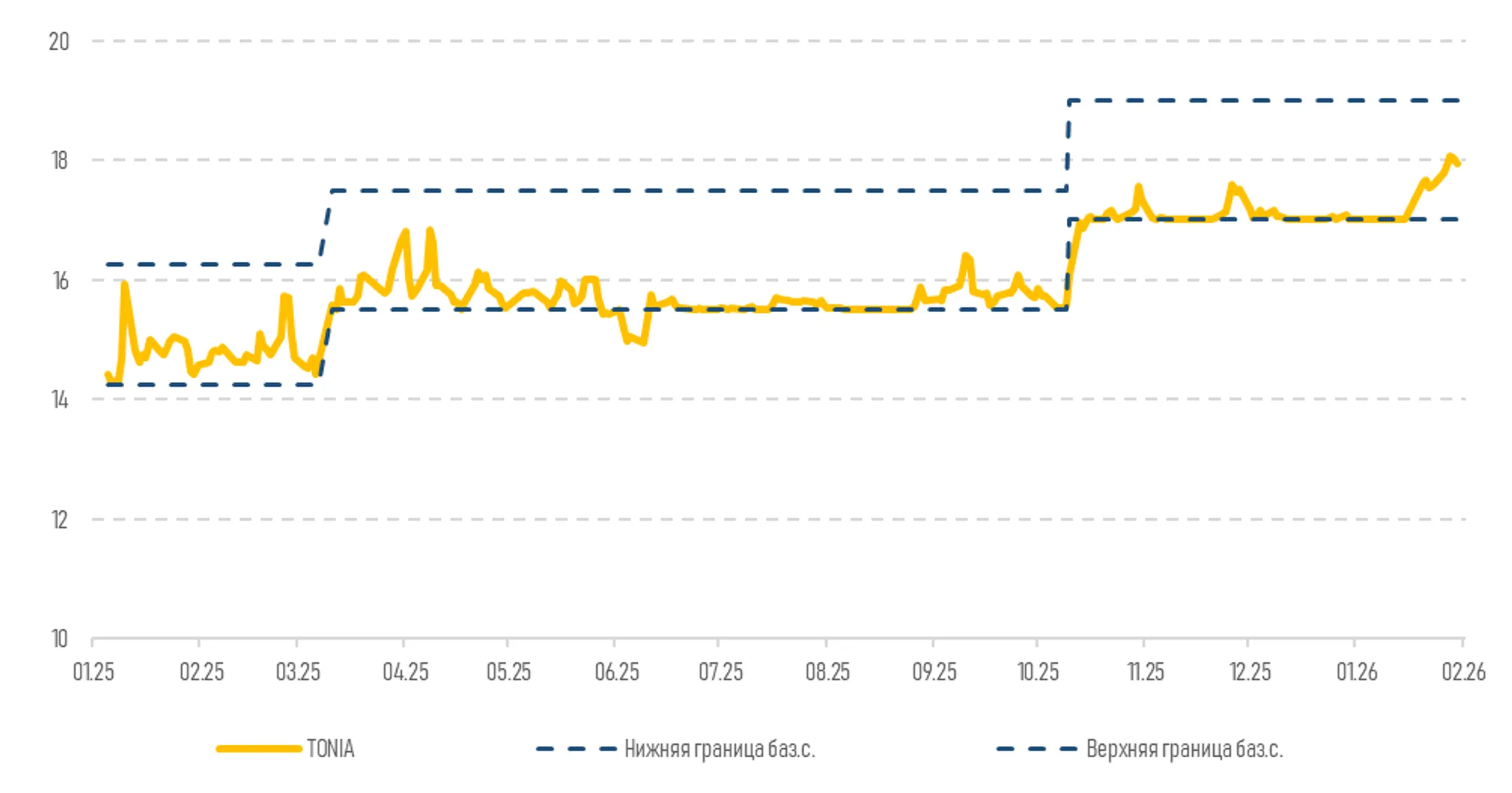

Доходности инструментов денежного рынка немного снизились, несмотря на сокращение профицита ликвидности в системе. Так, ставка TONIA уменьшилась с 18,05% до 17,95%, тогда как SWAP-1D – с 11,02% до 10,73%. Общий объем торгов составил 1,3 трлн тенге (+163,5 млрд тенге). Между тем спрос на депозитном аукционе опустился до отметки 983,7 млрд тенге (-622,7 млрд тенге), а объем открытой позиции снизился до 7,2 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

По итогам пятничной сессии индекс KASE просел до 7 702,6 пункта (-0,8%), отразив общее ухудшение настроений на фоне снижения ликвидности (объем торгов сократился на 8,2%, до 1,4 млрд тенге). Давление на индекс оказали бумаги Казатомпрома (-5,3%) и Kaspi (-2,2%), тогда как рост бумаг КМГ (+3,8%) лишь частично компенсировал давление. Бумаги остальных эмитентов двигались преимущественно в узком диапазоне, не оказывая существенного влияния на общую динамику рынка.

Нефть

Цены на нефть в пятницу снизились до 70,7 доллара за баррель (-0,03%). Давление на котировки оказало решение администрации Дональда Трампа смягчить часть санкционных ограничений в отношении энергетического сектора Венесуэлы, что потенциально увеличивает предложение сырья на мировом рынке. В то же время по итогам января нефть сохраняет выраженную восходящую динамику (+16,2%). Поддержку ценам продолжают оказывать рост геополитической напряженности на Ближнем Востоке, снежный шторм в США и сохраняющиеся опасения по поводу возможных сбоев в глобальных поставках.

Страны ОПЕК+ договорились сохранить объемы добычи в марте на уровне декабря.

Рисковые активы

Ключевые американские фондовые индексы снизились на 0,4–0,9% на фоне новостей о выдвижении Кевина Уорша на пост председателя Федрезерва и неблагоприятной макростатистики. Кевин Уорш ранее выступал за снижение базовой ставки, но одновременно указывал на необходимость сокращения баланса центробанка. Между тем цены производителей в США (индекс PPI) в декабре выросли на 0,5% по сравнению с ноябрем, максимальными темпами за три месяца.

На текущей неделе в центре внимания инвесторов окажутся публикации данных из США по рынку труда, инфляционных ожиданий, потребительского сентимента, потребительского кредитования и деловой активности. В ЕС акцент будет сделан на заседании ЕЦБ и данных по инфляции и деловой активности, в КНР – на обновлениях по деловой активности. Дополнительно участники рынка будут следить за заседанием Банка Англии, данными по рынку недвижимости, корпоративной отчетностью и рядом других значимых событий.

Защитные активы

Цена на золото в пятницу снизилась на 11,4% – до 4 745 долларов за тройскую унцию. Сильная коррекция произошла на фоне новостей о выдвижении кандидатуры Кевина Уорша на пост председателя Федрезерва и фиксации прибыли после продолжительного роста. В то же время индекс доллара вырос до 96,99 пункта (+0,7%), поскольку Кевин Уорш рассматривается рынком как наиболее независимый кандидат от Белого дома среди четырех кандидатов на пост председателя ФРС. При этом доходность 10-летних казначейских облигаций США осталась на отметке 4,24% в связи с опасениями инвесторов относительно заявления Кевина Уорша о необходимости сокращения баланса, переполненного казначейскими облигациями США, что может нивелировать возможное снижение базовой ставки.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.