Рентабельность рынка общего страхования снизилась на фоне роста выплат

Сектор может перейти к фазе более умеренного роста в текущем году

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка общего страхования за 2025 год.

Ключевые тенденции

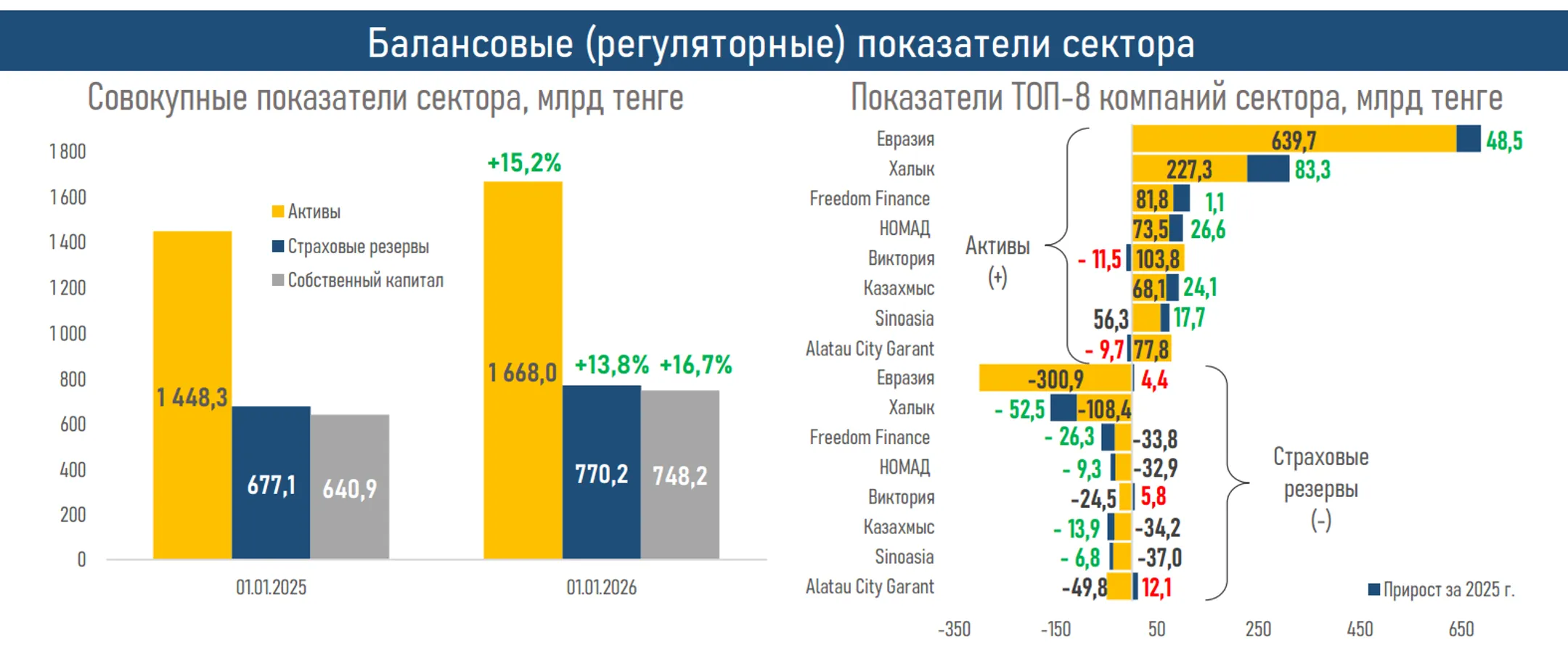

- По итогам 2025 года активы компаний общего страхования (КОС) выросли на 15,2% против более скромного увеличения на 5,2% годом ранее. Такая динамика была обеспечена прежде всего операционными факторами — ростом страховых премий (+160 млрд тенге) и существенным улучшением результата страховой деятельности (+154 млрд тенге).

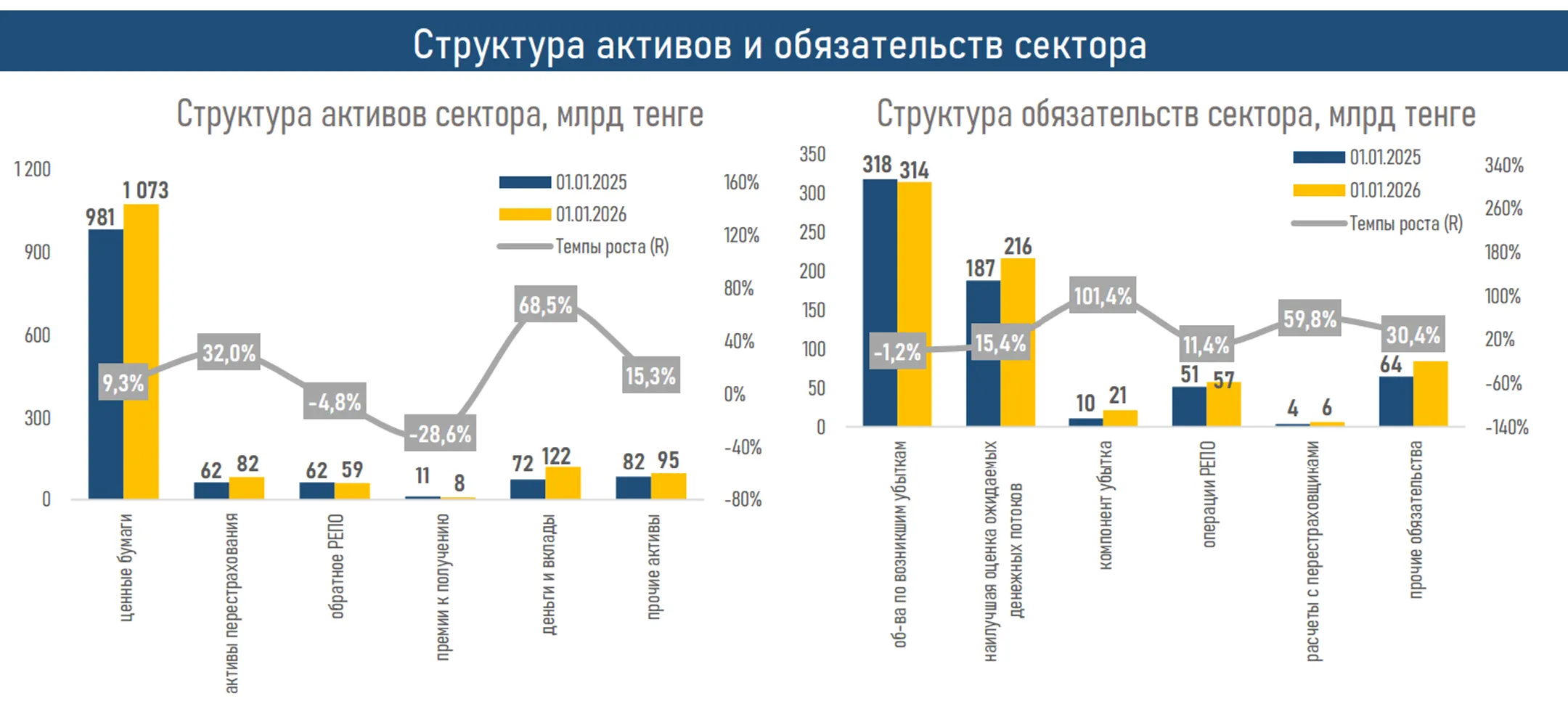

- Структура активов отражает адаптацию рынка к изменившейся макросреде. Основной прирост пришелся на ценные бумаги (+92 млрд тенге) на фоне благоприятной динамики локальных и зарубежных фондовых рынков, а также на банковские вклады (+49 млрд тенге) в условиях высоких процентных ставок. Это указывает на более активное использование процентного цикла для поддержания ликвидности и доходности портфеля.

- Несмотря на ускорение прироста активов, доля КОС в совокупных активах страхового рынка снизилась до 43% по сравнению с 46% годом ранее. Это отражает опережающий рост активов компаний по страхованию жизни (КСЖ), чьи позиции на рынке усилились вследствие расширения продуктовой линейки и повышенного спроса на накопительные и инвестиционные продукты.

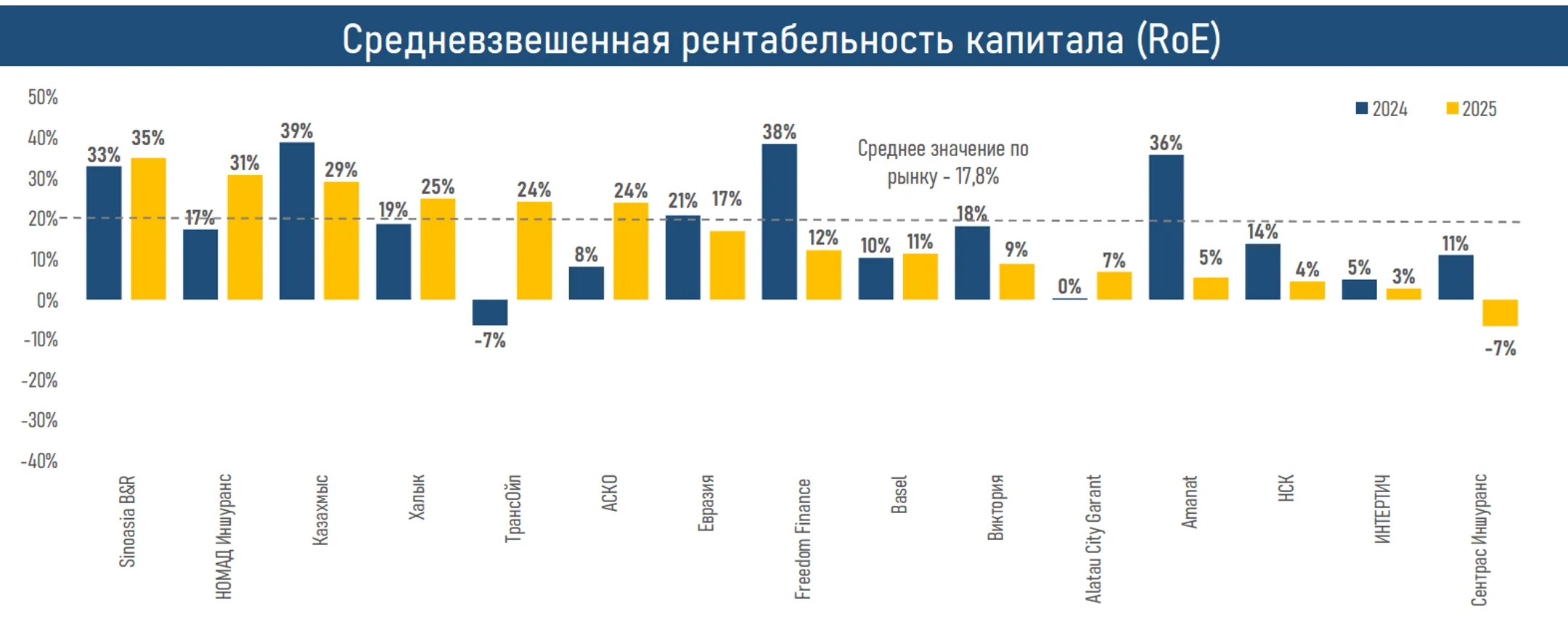

- Одновременно усилилась концентрация внутри сегмента: доля восьми крупных игроков достигла 92,3% активов КОС на фоне благоприятного эффекта масштаба и устойчивых финрезультатов.

- Обязательства сектора выросли на 9,9%, заметно медленнее, чем в 2024 году (+16,7%). Основной прирост пришелся на обязательства, по наилучшей оценке, ожидаемых денежных потоков (+28,8 млрд тенге) и по возникшим убыткам (+10,6 млрд тенге), что отражает расширение страхового покрытия, рост объемов премий и повышение стоимости страхуемых активов на фоне оживления деловой активности.

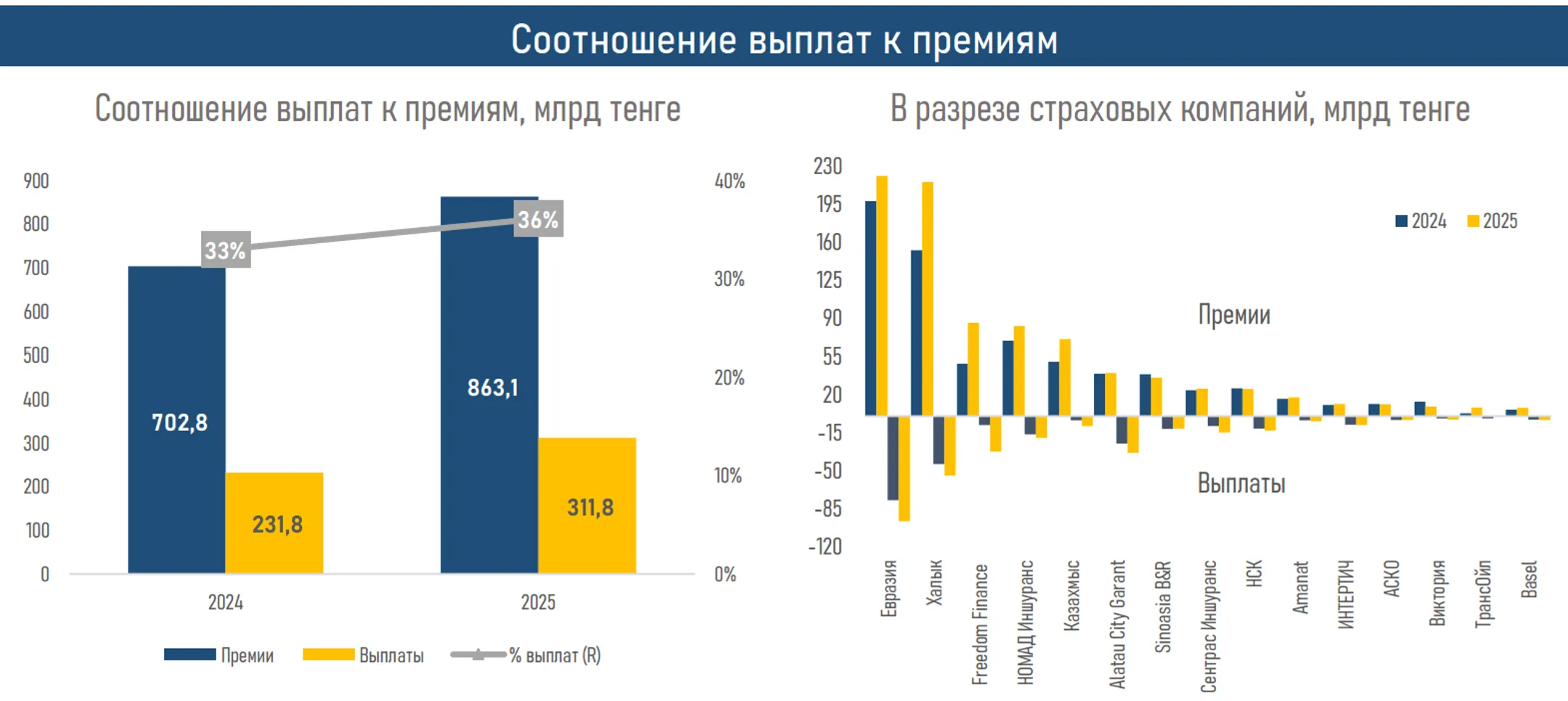

- На фоне их более медленного роста соотношение обязательств, т.е. будущих выплат по договорам страхования, к активам улучшилось до 41,8% (43,8% ранее), что указывает на сохранение комфортного уровня ликвидности и устойчивости сектора. Страховые премии в 2025 году выросли на 22,8% против 3,0% годом ранее, указывая на фазу активного расширения рынка.

- Драйверами выступили страхование имущества (+73 млрд тенге) на фоне скачка выдачи ипотечных займов (+337 млрд тенге) и двузначного удорожания жилья, ОГПО автовладельцев (+20 млрд тенге) вследствие введения системы гибкой тарификации и роста продаж авто (+14,4% по новым авто), страхование от несчастных случаев (+11 млрд тенге) за счет расширения охвата, роста занятости (+96 тыс.) и повышения корпоративного спроса на полисы для сотрудников.

- Прирост страховых выплат заметно обогнал премии в относительном выражении (на 12 п.п.): их объем увеличился на 34,6% в сравнении с ростом на 9,2% годом ранее. Подобная динамика была обеспечена выплатами по страхованию имущества от ущерба (+29 млрд тенге), гражданской ответственности автовладельцев (+26 млрд тенге) и страхованию на случай болезни (+9 млрд тенге).

- Рост выплат отражает как увеличение страхового покрытия и числа заключенных договоров (+759 тыс.), так и удорожание застрахованных активов, что привело к росту среднего размера выплаты до 373 тыс. против 282 тыс. тенге ранее (+32%).

- В результате коэффициент выплат к премиям вырос до 36% с 33%, что указывает на постепенное повышение убыточности портфеля КОС и формирует предпосылки для пересмотра тарифов в отдельных сегментах.

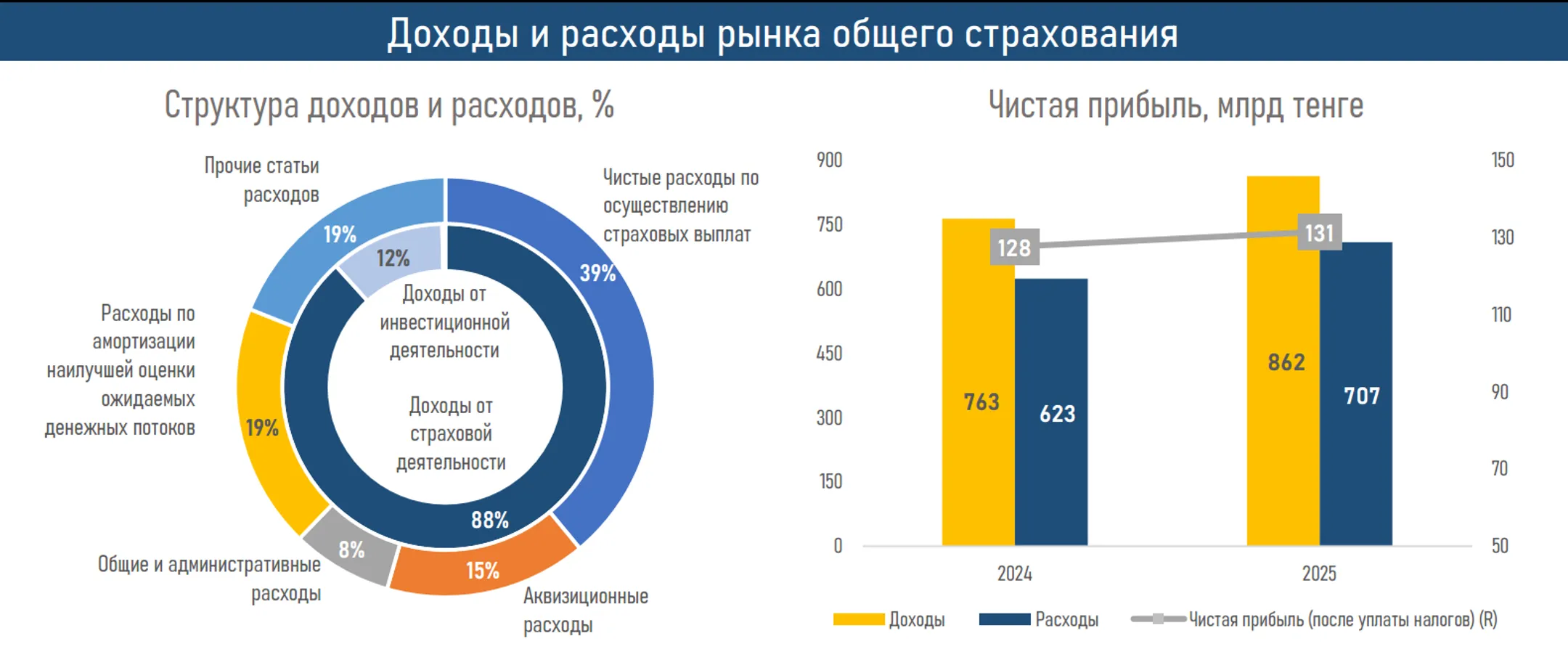

- Чистая прибыль КОС показала скромный рост на 3%, с 127,5 до 131,4 млрд тенге, Сдерживающее влияние оказали сокращение инвестиционных доходов (-56 млрд тенге), опережающий рост страховых выплат, увеличение резервов под будущие обязательства, а также почти двукратный рост корпоративного подоходного налога (+10 млрд тенге), что в совокупности нивелировало эффект от расширения страхового портфеля и роста премий.

В результате рентабельность страхового рынка снизилась до 17,8% в сравнении с показателем в 20,3% по итогам 2024 года, что указывает на сжатие маржи в секторе.

Краткие итоги периода

Спрос на страховые продукты в 2025 году продемонстрировал двузначный рост во всех сегментах: премии увеличились в обязательном страховании (+16,9% или 22,4 млрд тенге), добровольном личном страховании (+25,3% или 19,5 млрд тенге) и добровольном имущественном страховании (+24,0% или 118,3 млрд тенге).

Двузначные темпы роста премий во всех сегментах указывают не только на ускорение экономической активности, но и на постепенное укрепление роли страхования как инструмента управления рисками для населения и бизнеса.

О росте проникновения страхования также свидетельствует значительное увеличение количества заключенных договоров общего страхования: в 2025 году их число достигло 11,3 млн (+759 тыс.). Это подтверждает расширение клиентской базы и повышение охвата страховыми продуктами.

При этом рынок по-прежнему остается ориентированным на физлиц, что свидетельствует о высоком потенциале для дальнейшего роста корпоративного страхования. В разрезе субъектов основной объем по-прежнему приходится на физлиц (80% против 79% годом ранее), тогда как доля юрлиц незначительно снизилась (до 20% с 21% ранее).

Изменения в структуре рынка отражают постепенное снижение доминирования обязательного страхования (доля договоров сократилась с 75% до 70%) и развитие добровольных видов – личного (с 14% до 19%) и имущественного страхования (с 11% до 12%), что может отражать повышение осознанного интереса к страховой защите как со стороны домохозяйств, так и со стороны бизнеса.

Однако из-за более ускоренного роста страховых выплат их соотношение к премиям по рынку увеличилось до 36% с 33% годом ранее. В разрезе сегментов динамика выглядит следующим образом: показатель вырос по добровольному имущественному страхованию (с 21% до 24%) и по обязательному страхованию (с 63% до 72%), но снизился по добровольному личному страхованию (с 55% до 53%). Такая динамика указывает на рост убыточности прежде всего в обязательных видах и может потребовать адаптации тарифной политики в отдельных сегментах рынка.

На фоне ожидаемого замедления экономической активности и снижения темпов роста розничного кредитования вследствие усиления макропруденциальных мер и жестких финансовых условий сектор может перейти к фазе более умеренного роста в текущем году.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.