Пауза ФРС, ставки и рынки капитала

Обзор от аналитиков BCC Invest

Обзор

рынков за 19-23 января 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

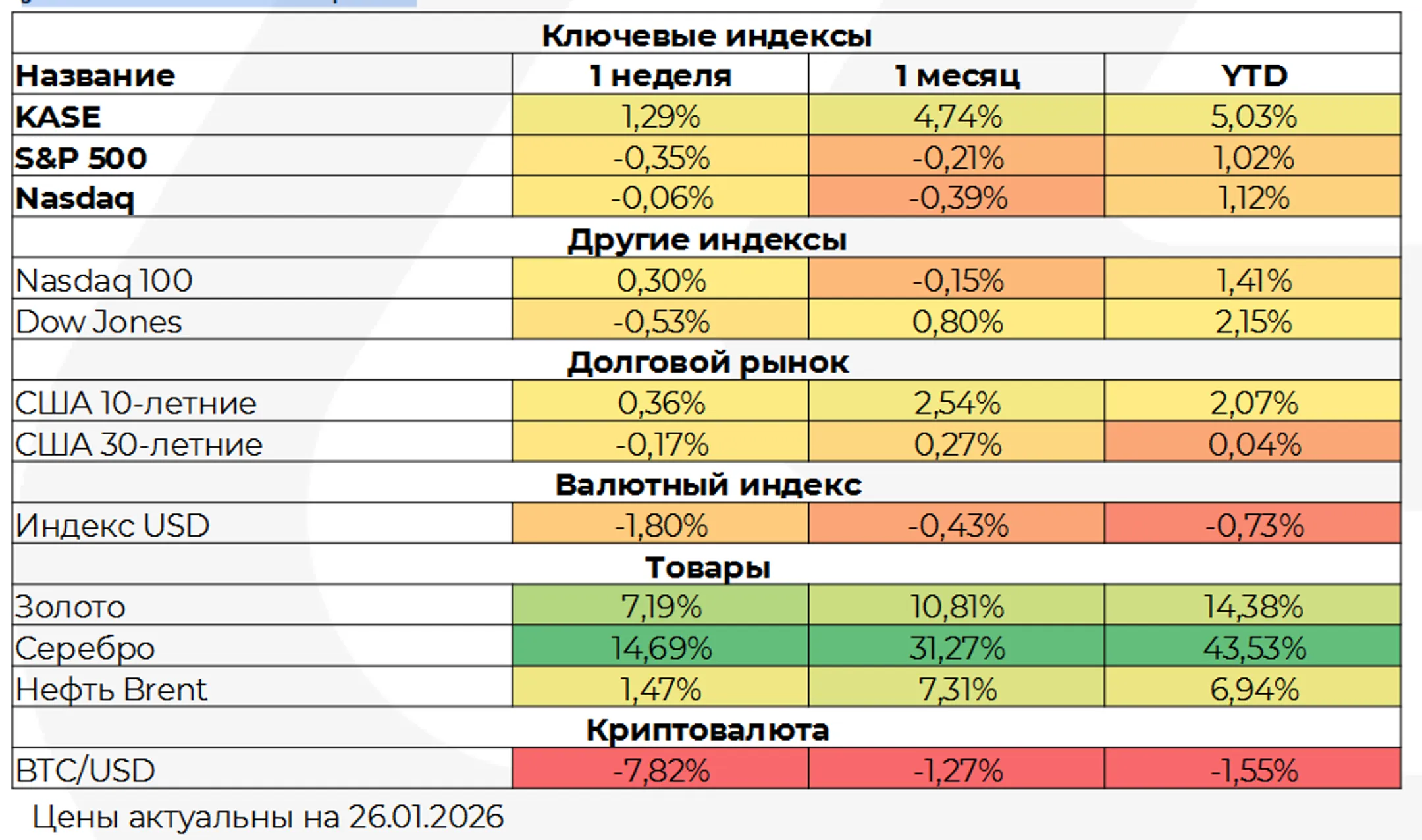

Рынки: итоги недели

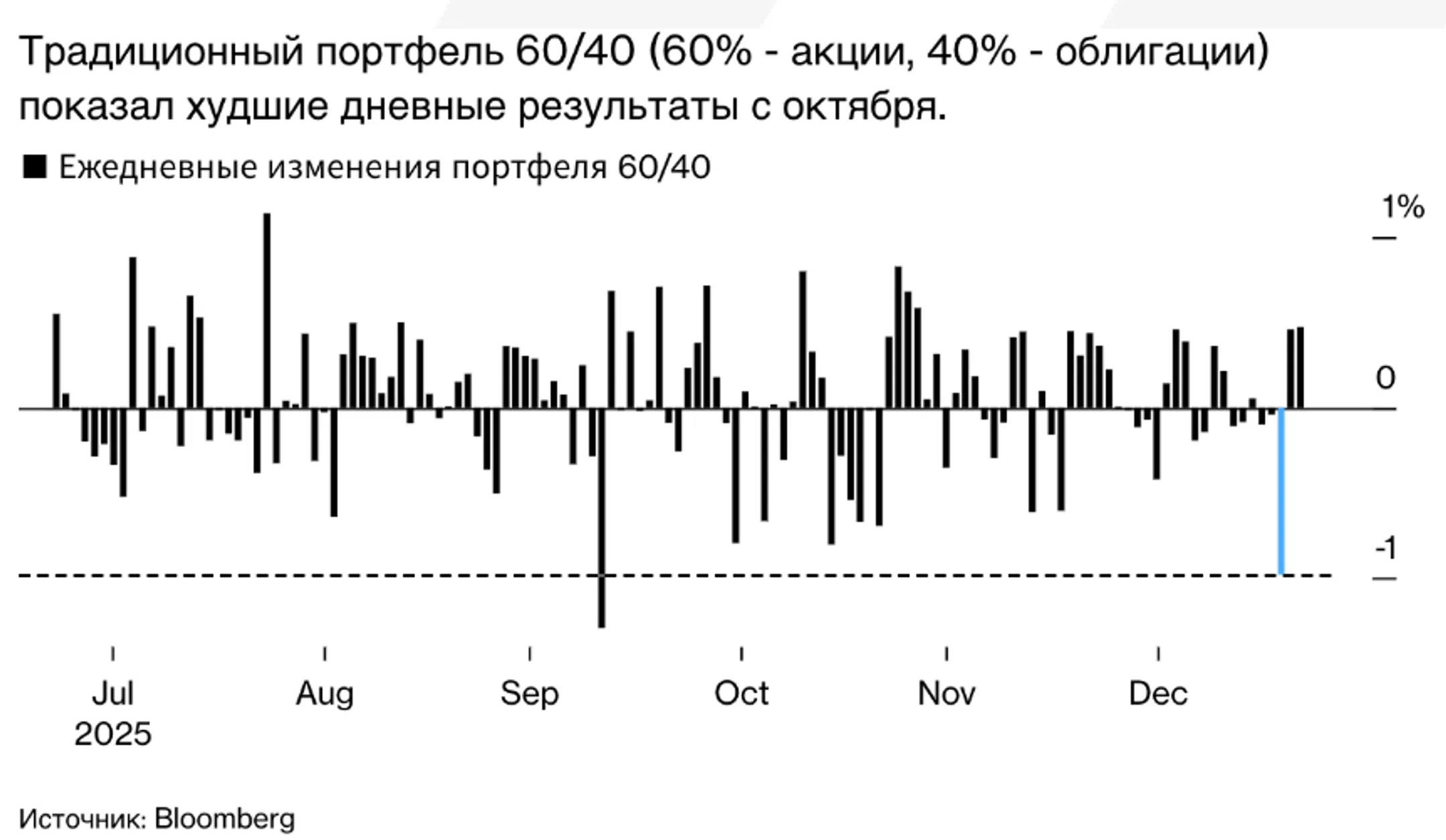

Неделя в США прошла под знаком высокой внутринедельной волатильности при небольшом итоговом снижении индексов. Ключевым эпизодом стала резкая распродажа во вторник: широкий рынок снизился примерно на 2% за сессию, после чего в среду последовал быстрый отскок на фоне смягчения публичной риторики по тарифам и международной повестке вокруг Гренландии. Итог: рынок закрыл неделю выше минимумов, что подчеркивает сохранение спроса на просадках, но также фиксирует чувствительность цен к политическим заявлениям.

Ротация внутри рынка стала заметнее, чем движение индексов. Слабее выглядели сегменты, где ожидания по росту прибыли уже высокие и требуется подтверждение отчетностью; более устойчиво держались направления, выигрывающие от ожиданий расширения экономического роста и стабилизации ставок. Одновременно драгоценные металлы продолжили укрепление и обновляли максимумы — это отражает спрос на защитные активы в периоды новостной неопределенности.

Фокус инвесторов смещается к качеству прибыли и комментариям компаний. Оценки по росту прибыли компаний индекса S&P 500 в четвертом квартале были слегка повышены (ориентир порядка 8,2% год к году). Это поддерживает общий настрой, но усиливает значение не только фактических результатов, но и прогнозов менеджмента на 2026 год: рынку важны параметры спроса, динамика затрат и устойчивость маржи.

Ставки и рынки капитала

Ожидания рынка по ближайшему решению ФРС смещены в сторону паузы. В оценках процентных инструментов вероятность сохранения ставки трактуется как очень высокая (порядка 97%). Поэтому важно обращать внимание не на решение само по себе, а на тон заявления и формулировки о дальнейших шагах: какие условия нужны для продолжения снижения ставки, и насколько регулятор уверен в траектории инфляции.

Рынок облигаций подтвердил чувствительность к новостям и сигналам по тарифам. Доходности резко поднимались в начале недели на фоне обострения торговых опасений, а затем откатились после смягчения риторики. Такая динамика важна для фондового рынка: изменение доходностей быстро влияет на оценки компаний роста и на предпочтения инвесторов между секторами.

Ключевой практический вывод для распределения активов на ближайшие недели: следить за расширением «лидерства рынка». Если ожидания по ставкам будут стабилизироваться, а прибыль начнет подтверждаться не только у крупнейших компаний, но и у более широкого круга эмитентов, рынок может продолжить смещение спроса в пользу средних компаний и отдельных циклических отраслей.

Глобальные рынки

Европейские акции снизились на фоне роста неопределенности вокруг торговли и политики. При этом опросы деловой активности указывали на сохранение расширения, а уровень делового оптимизма в еврозоне улучшался. Для рынков это означает, что фундаментальная поддержка присутствует, но чувствительность к торговым решениям и политическим сигналам усиливает требование к премии за риск. Дополнительный слой неопределенности добавила история с возможной задержкой торгового соглашения ЕС с объединением стран Южной Америки из-за юридических процедур.

Япония. Фондовый рынок снижался умеренно, но ключевое внимание было приковано к росту доходностей государственных облигаций на фоне внутренней политической повестки и обсуждения налоговых инициатив. Банк Японии ставку не менял, при этом комментарии и обновление прогнозов удерживали иену в волатильном режиме. Для инвесторов это важно через канал стоимости финансирования и устойчивости долгового рынка: при росте доходностей повышается требовательность к оценкам акций и к ожиданиям прибыли компаний.

Китай. Экономика выполнила целевой ориентир роста за 2025 год (5,0%), но темпы замедлились в четвертом квартале (4,5% год к году). Структура данных подчеркивает слабость внутреннего спроса: инвестиции по итогам года сократились (-3,8%), а рост розничных продаж в декабре был низким (0,9%). Экспорт и промышленность поддерживают динамику, но опора на внутреннее потребление и инвестиции пока недостаточна, что ограничивает устойчивость ожиданий на 2026 год.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.