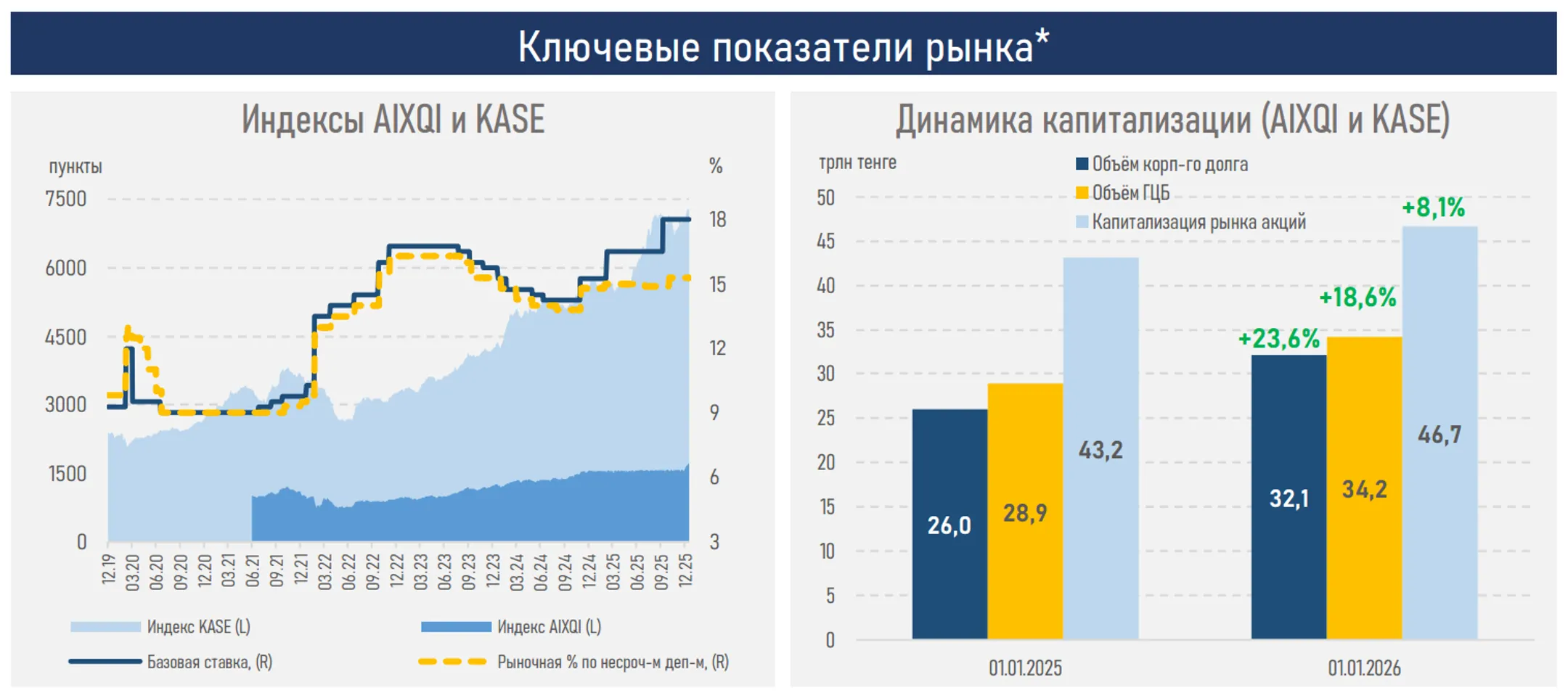

Капитализация фондового рынка достигла 46,7 трлн тенге

Это почти 29% ВВП Казахстана

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка ценных бумаг за 2025 год.

Ключевые тенденции периода:

- Активность инвесторов и эмитентов на внутреннем рынке капитала в 2025 году сохранялась на высоком уровне, несмотря на значительное ужесточение денежно-кредитных условий и высокую стоимость фондирования.

- Фондовые индексы страны завершили 2025 год ростом и вышли на новые исторические максимумы: индекс KASE вырос на 26%, AIXQI — на 1,3%.

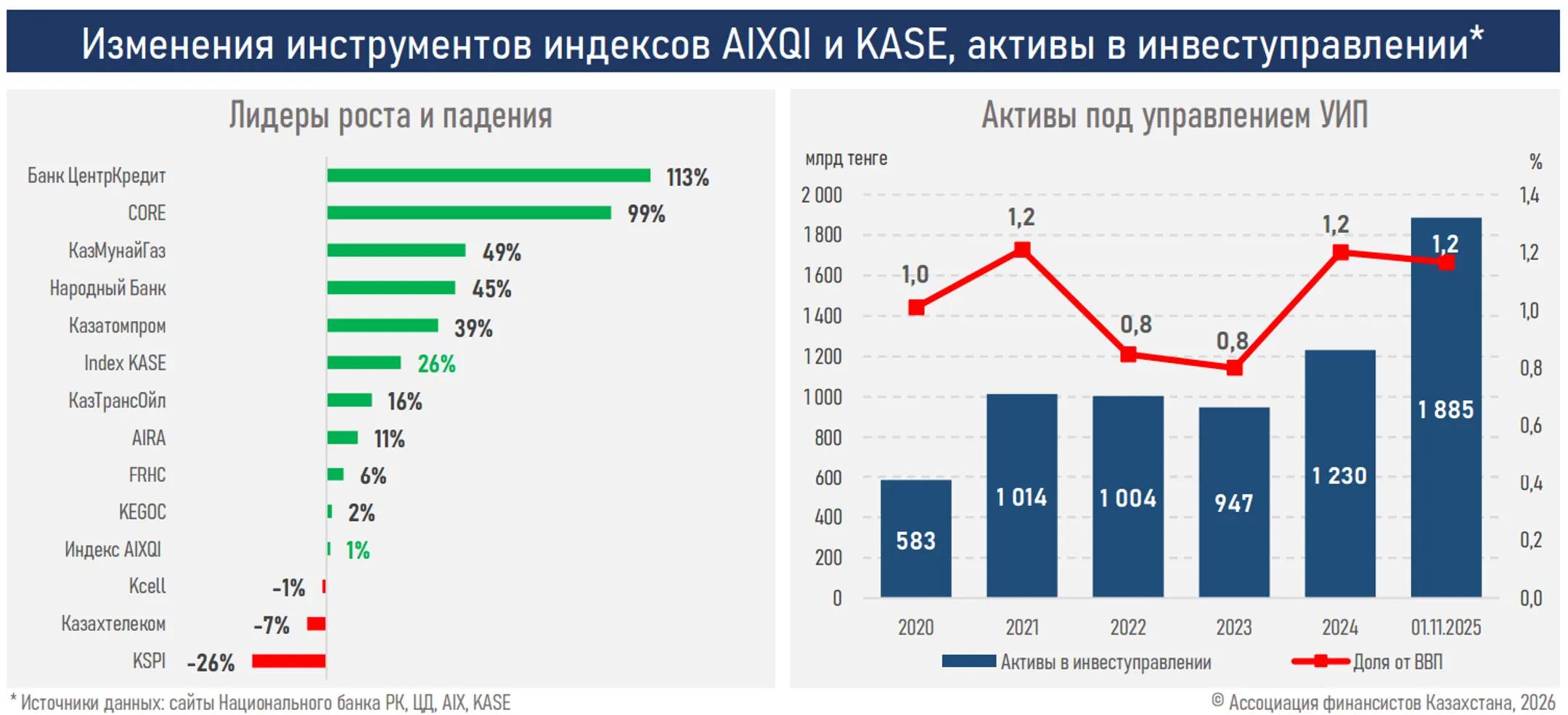

- Драйверами рынка выступили отдельные голубые фишки: наибольший спрос у локальных инвесторов пришелся на БЦК (+113%), Solidcore Resources (+99%) и КМГ (+49%). Поддержку этим бумагам могли оказывать ожидания дальнейшего роста бизнеса и финансовых результатов, отраслевые тренды (например, золото подорожало почти на 70% за 2025 год), а также дивидендный фактор.

- Средняя дивидендная доходность по рынку по итогам 2025 года составила 9,3% (5,3% за 2024 год) на фоне увеличения дивидендных выплат, а также крупного размера разовых выплат отдельным эмитентом.

- Ликвидность в индексных акциях (AIX+KASE) значительно возросла: суммарный объем торгов достиг 291 млрд тенге (+49%), что указывает на все большую вовлеченность инвесторов и укрепление рыночной инфраструктуры.

- При этом более половины оборота обеспечили три бумаги — акции КМГ (20% от всего объема), Народного Банка (20%) и Казахтелекома (11%).

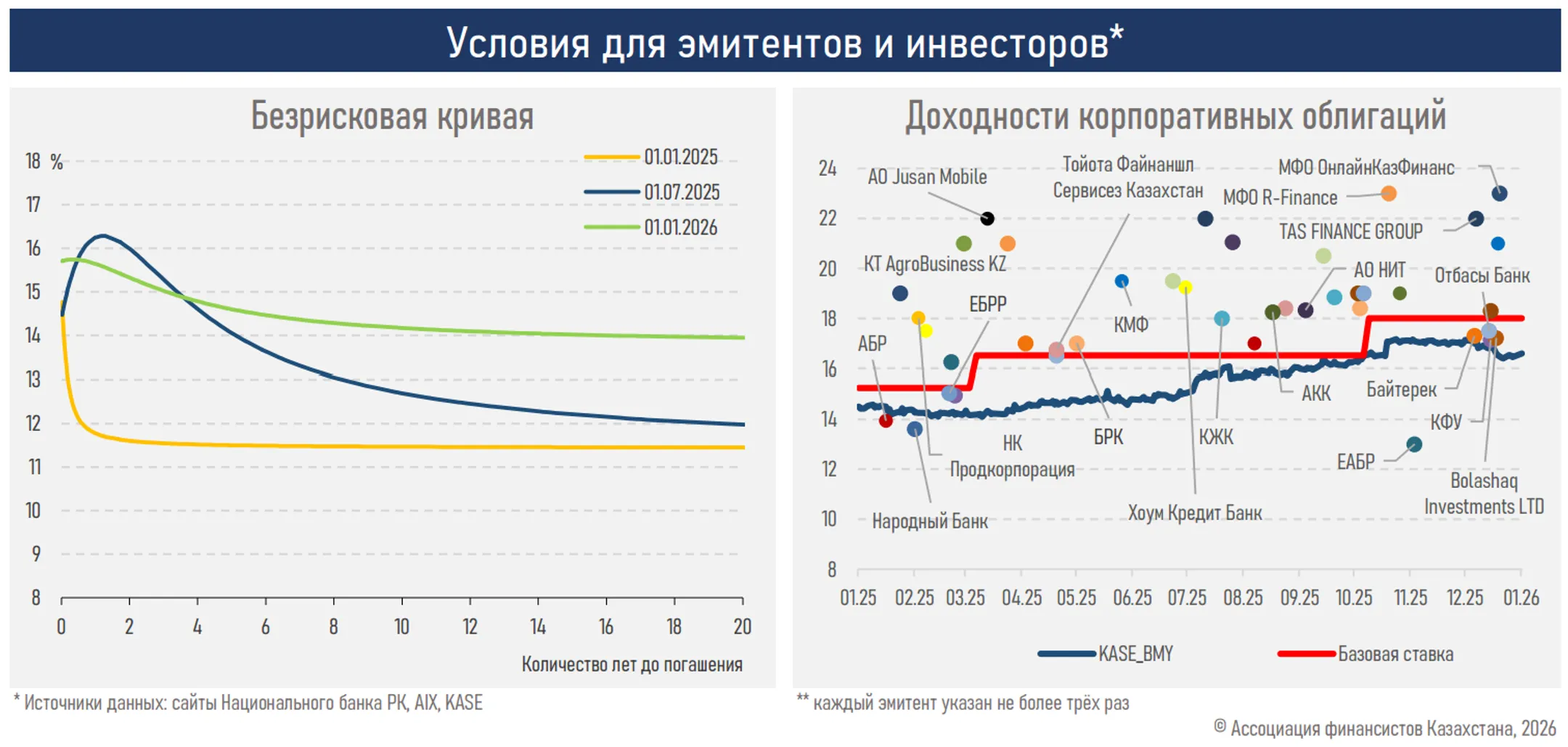

- Доходности безрисковой кривой ощутимо поднялись по всей ее длине относительно начала года вследствие повышения базовой ставки и сохраняющегося инфляционного давления. Как в среднесрочном сегменте (1–3 года), так и в долгосрочном (от 3 лет) доходности прибавили свыше 300 б.п. (базовая выросла на 275 б.п., с 15,25 до 18,0%).

- Высокие ставки по ГЦБ стимулировали приток средств нерезидентов в облигации Минфина и ноты НБРК: их вложения увеличились на 82%, с 1,1 трлн до 2,0 трлн тенге.

- Доходности корпоративных выпусков следовали общему тренду удорожания денег в экономике: индекс доходности корпоративных облигаций (KASE_BMY) вырос за 2025 год на 194 б.п., до 16,44% годовых.

- Несмотря на жесткие финансовые условия, размещения корпоративных облигаций сохранялись высокими. Суммарный объем на первичном рынке увеличился на 37%, с 3,4 трлн до 4,7 трлн тенге. Основной вклад обеспечили эмитенты КГС: НИХ «Байтерек» – 271 млрд тенге, КФУ – 232 млрд тенге, ФНБ «Самрук-Казына» – 210 млрд тенге, КЖК – 200 млрд тенге, Отбасы банк – 192 млрд тенге, а также отдельные БВУ и МФО (см. ниже).

- Сочетание жестких денежно-кредитных условий, падения реальных доходов населения, изменений в налоговой среде и повышенной волатильности на мировых финансовых рынках может формировать сдержанный и неоднородный рыночный сентимент в текущем году.

- Ожидаемый сезон дивидендных выплат за 2025 год, рост цен на золото и уран, а также приток средств нерезидентов поддерживают интерес к локальным акциям и создают условия для притока ликвидности и роста капитализации локального рынка.

Резюме

На фоне позитивной динамики индексов капитализация фондового рынка страны по итогам 2025 года поднялась до 46,7 трлн тенге (+8,1%), или 28,9% к ВВП; активы под управлением УИП увеличились до 1,9 трлн тенге (+53,3%) или 1,2% к ВВП.

Средняя дивидендная доходность по рынку в 2025 году тоже заметно возросла — до 9,3% с 5,3% годом ранее. В прошлом году семь компаний выплатили дивиденды, в том числе специальные. Высокая дивидендная доходность в сочетании с ростом цен на акции формирует привлекательную норму прибыли за риск, значимо опережая инфляцию в стране (12,3% по итогам 2025 года). В то же время рост ликвидности и концентрации торгов свидетельствует о более профессиональном подходе инвесторов и усилении институционального интереса.

Повышение доходностей по ГЦБ и корпоративным облигациям отражает общий тренд удорожания капитала. При этом рост вложений нерезидентов в ГЦБ РК поддерживал долговой и валютный рынок в условиях более низких цен на сырье и высоких ставок в системе.

Активизация корпоративных размещений, несмотря на высокие ставки, указывает на способность отдельных эмитентов адаптироваться к высокой стоимости фондирования и сохранять инвестиционную активность.

Основными драйверами притока ликвидности в систему в 2026 году могут выступить дивидендная политика компаний, устойчивость их денежных потоков и финпоказателей, ситуация на товарно-сырьевом рынке, глобальный аппетит к риску, тогда как высокий уровень процентных ставок будет ограничивать переоценку мультипликаторов.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.