Политические события как фактор для нефти

Обзор от аналитиков BCC Invest

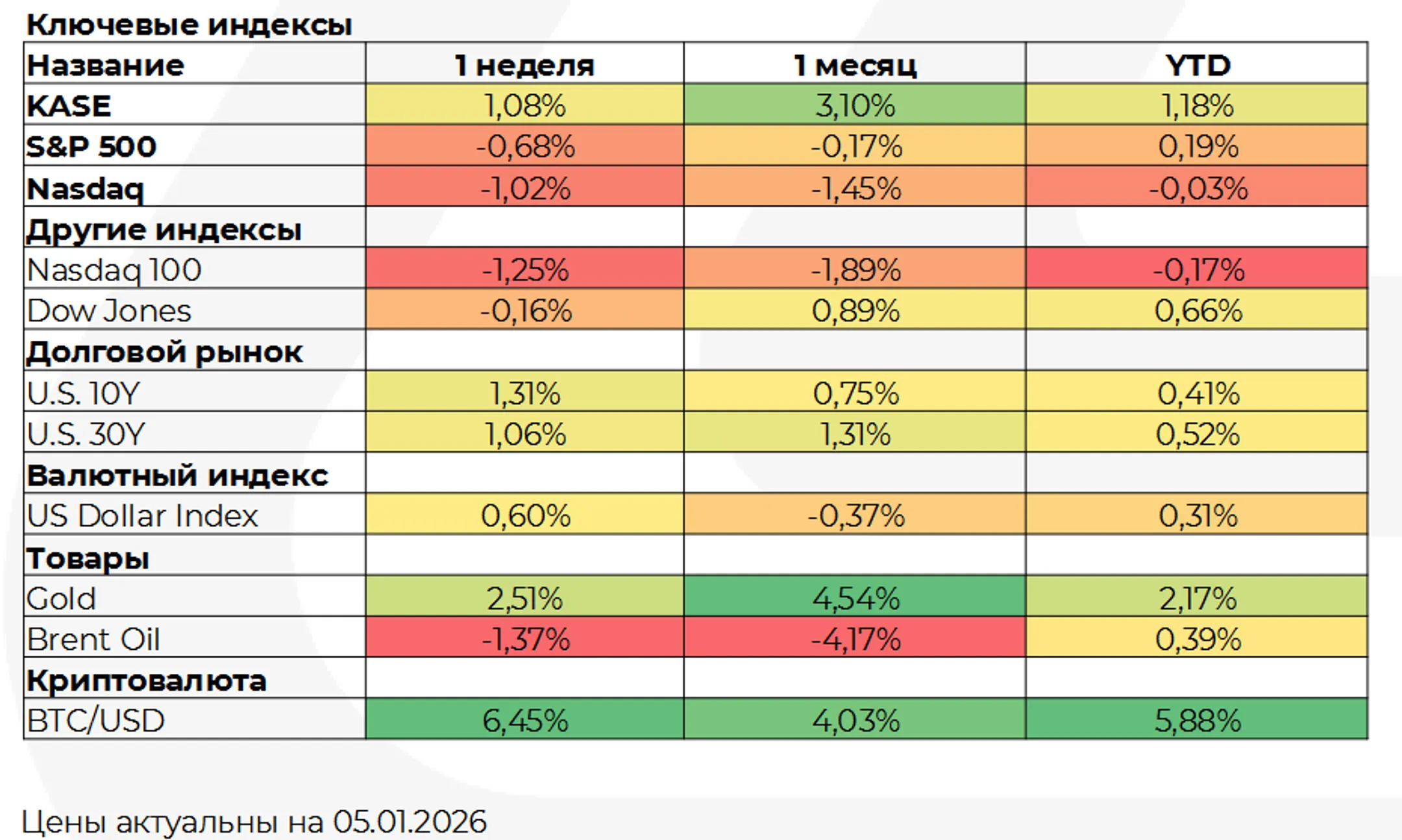

Обзор

рынков за 29 декабря 2025 года - 2 января 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Рынок акций США в начале 2026 года: итоги 2025 и структура роста

Конец 2025 года прошел с фиксацией прибыли после обновления максимумов: S&P 500 и Dow Jones отошли от рекордных уровней, а первая торговая неделя 2026 года завершилась снижением. При этом 2025 год для S&P 500 стал третьим подряд с двузначной полной доходностью (+17,9%), хотя результат оказался ниже 2023–2024 годов. Важный акцент - высокая концентрация результата: крупнейшие технологически ориентированные компании («Mag7») обеспечили около 42% общей доходности индекса за 2025 год, а их доля в капитализации S&P 500 выросла до 34,9%. Это означает, что устойчивость широкого рынка в 2026 году будет сильнее зависеть от расширения участия других отраслей и от подтверждения ожиданий по прибыли.

Что будет формировать ожидания по ставкам

На фоне приближения сезона отчетности банков в середине января консенсус по прибыли за четвертый квартал выглядит умеренно позитивно: FactSet оценивает рост прибыли на акцию компаний S&P 500 в среднем около +8,3%, а наиболее сильные темпы ожидаются в секторах информационных технологий и материалов. Ключевые события недели 5-9 января: это данные, которые напрямую влияют на оценку инфляционных рисков и траектории ставки: индексы деловой активности в промышленности и услугах (ISM), статистика по вакансиям (JOLTS), заявки на пособие по безработице, а также отчет по занятости и безработице в США в пятницу. Отдельно стоит учитывать: по историческим данным S&P Dow Jones Indices динамика января часто совпадает с итогом года (положительный январь чаще соответствует положительному году, и наоборот), поэтому рынок традиционно внимательно реагирует на первые сигналы года.

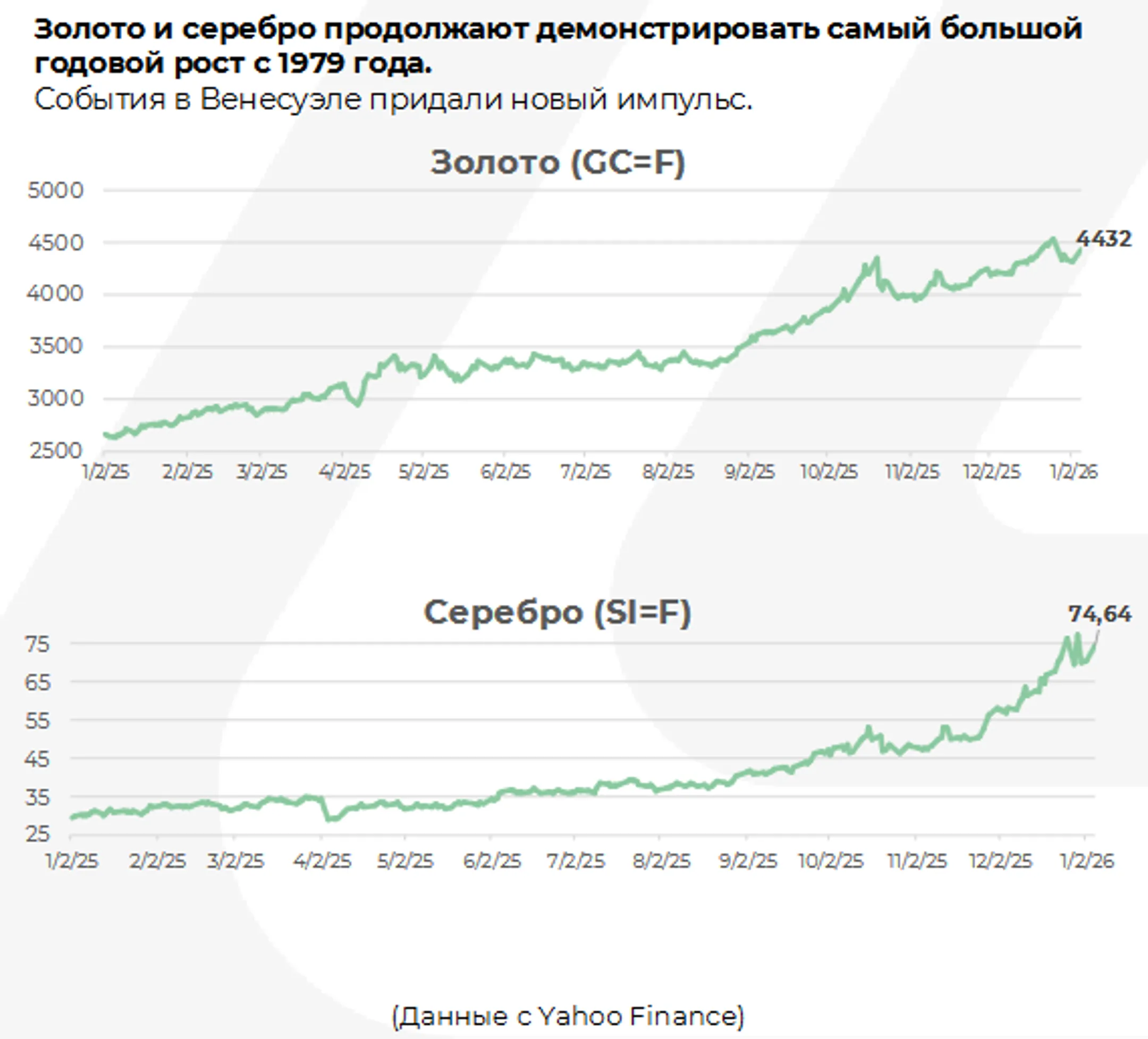

Венесуэла: политические события как фактор для нефти

События в Венесуэле повысили неопределенность, однако первичная реакция глобальных рынков была ограниченной: нефть Brent в начале азиатской сессии снижалась, затем вернулась к умеренному росту. Одновременно усилился спрос на защитные активы: золото поднималось выше 4 400 долларов за унцию, серебро росло еще заметнее. При этом аппетит к риску в акциях сохранялся: азиатские индексы обновляли максимумы на фоне спроса на технологические компании, а фьючерсы на американские индексы укреплялись.

Для нефтяного баланса важно, что, по данным источников, ключевая инфраструктура в стране не пострадала: порт Хосе, НПЗ Амюэй и основные районы добычи в поясе Ориноко продолжали работу. Это снижает вероятность немедленного шока предложения и объясняет сдержанную реакцию нефти.

На фоне заявлений США о планах по восстановлению энергетической отрасли Венесуэлы росли акции компаний, которые потенциально могут выиграть от расширения доступа к проектам и запасам, включая Chevron (уже работает в стране по специальному разрешению), а также ConocoPhillips и Exxon Mobil; в Европе прибавляли Eni, Repsol и Maurel & Prom. При этом фундаментально быстрый рост добычи (в стране - Ред.) остается маловероятным: по оценкам профильных экспертов, полноценное восстановление отрасли может занять годы и потребовать инвестиций свыше 100 млрд долларов. Текущая доля Венесуэлы в мировой добыче нефти остается менее 1%. В UBS подчеркнули, что сохранение ограничений и состояние инфраструктуры делают восстаноление экспорта и добычи инерционным, а существенное увеличение предложения - скорее сценарий «на годы», чем «на кварталы».

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.