За девять месяцев кредитование бизнеса выросло на 16%

Драйверами стали средние и крупные предприятия

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор кредитования субъектов предпринимательства за девять месяцев 2025 года.

Ключевые тенденции

- По итогам января-сентября 2025 года банковский сектор выдал бизнесу 15,2 трлн тенге новых займов, что на 16% или 2,1 трлн тенге больше, чем за аналогичный период 2024 года. При этом 91% от выданных новых займов бизнесу приходятся на БВУ.

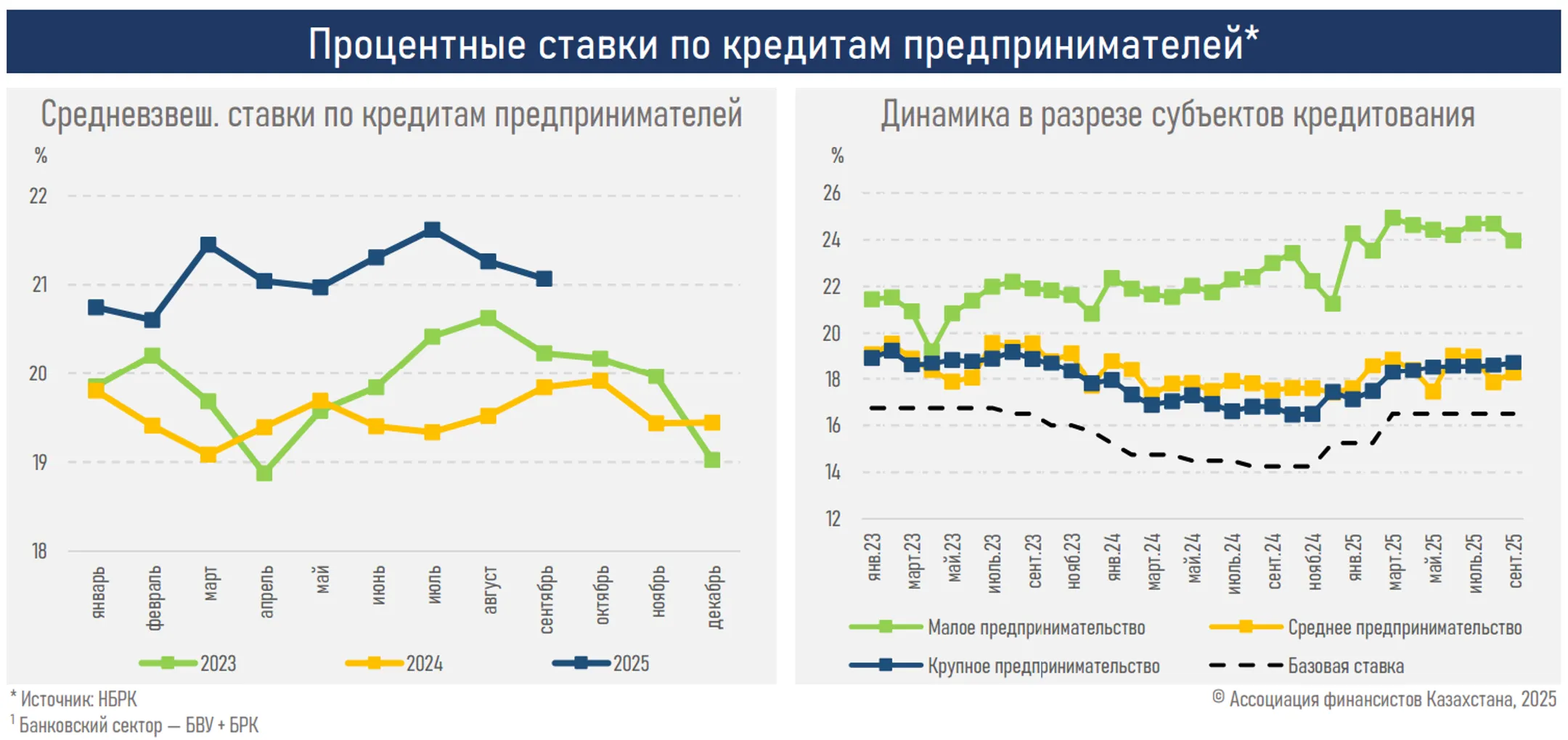

- В разрезе субъектов кредитования ускоренный прирост наблюдается в выдаче займов среднему (+25%) и крупному (+21%) бизнесу, тогда как показатель у малого сложился менее выраженным (+8%).

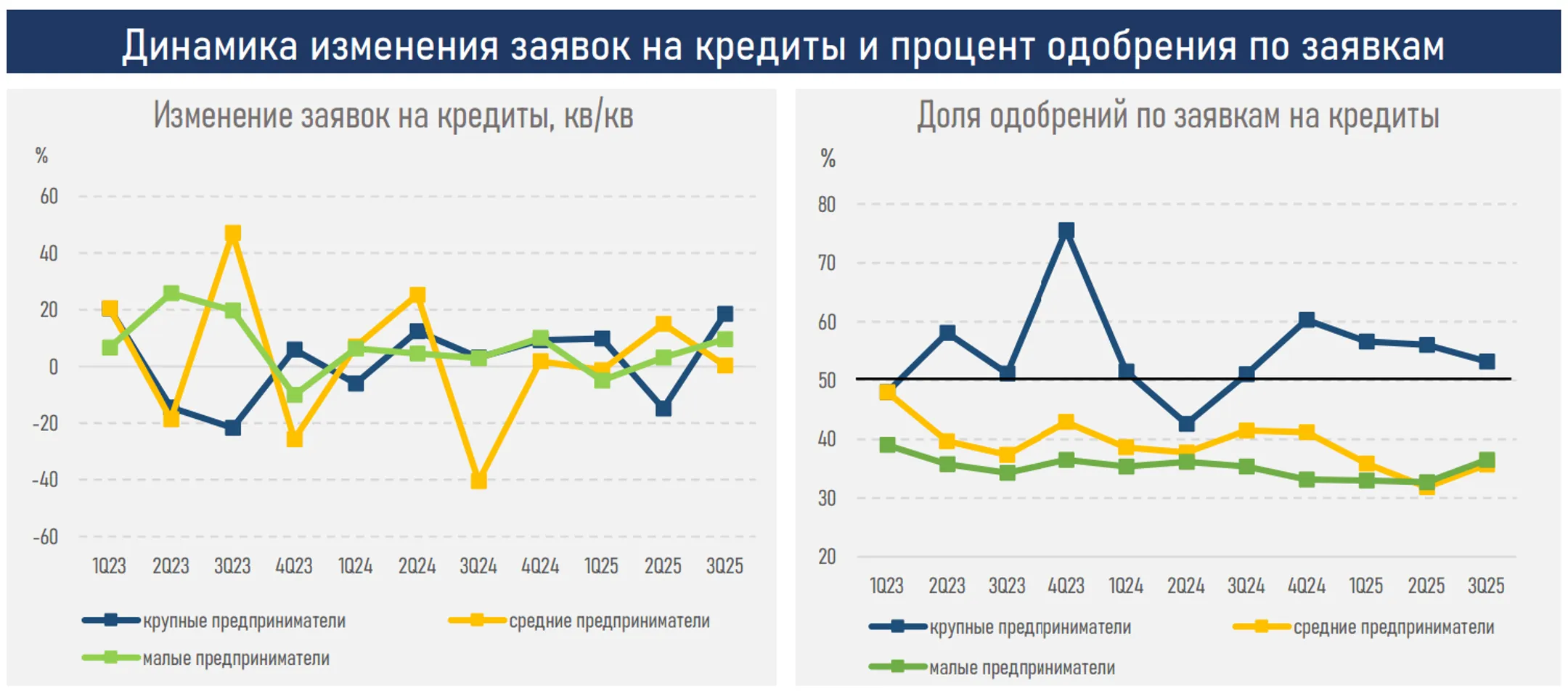

- Дивергенция в динамике кредитования может быть связана c более медленным ростом ставок у представителей среднего и крупного бизнеса (+85 и 128 б.п., соответственно), более высокой конверсией заявок (доля одобренных заявок традиционно выше у среднего и крупного бизнеса), реализацией инфраструктурных и инвестиционных проектов, доступности льготного финансирования через программы «Өрлеу» и портфельного гарантирования «Даму».

- Отметим, объём льготного финансирования отдельно по «Даму» на конец ноября (20.11.25) составляет 626 млрд тенге (254 млрд тенге за весь 2024 год), гарантирования — 675 млрд тенге (445 млрд тенге), субсидирования – 375 млрд тенге (1,0 трлн тенге).

- В разрезе отраслей ключевыми драйверами спроса со стороны среднего бизнеса выступили отрасли транспорта (+250%), связи (+154%) и сельского хозяйства (+41%), у крупного — промышленность (+54%), строительство (+42%) и транспорт (+40%) под влиянием ускорения выпуска в экономике, усилившего потребность компаний в финансировании оборотного капитала и расширении мощностей.

- Ускорение выдачи новых займов в сегменте малого бизнеса сложилось заметно ниже (+8%) на фоне более высокой чувствительности к росту ставок (+270 б.п.), традиционно меньшей доли одобрений по заявкам из-за низкой финансовой устойчивости (доля устойчивых компаний у малых предприятий сократилось до 16,6% с 17,6%), а также общих барьеров деловой среды (уровень налогового бремени, конкуренция, состояние экономики и т.д.).

- В отраслевой разбивке наблюдается значительное колебание объема портфеля из-за высокой оборачиваемости заёмных ресурсов, эффекта низкой базы (в частности, в отрасли связи), реклассификации займов между категориями.

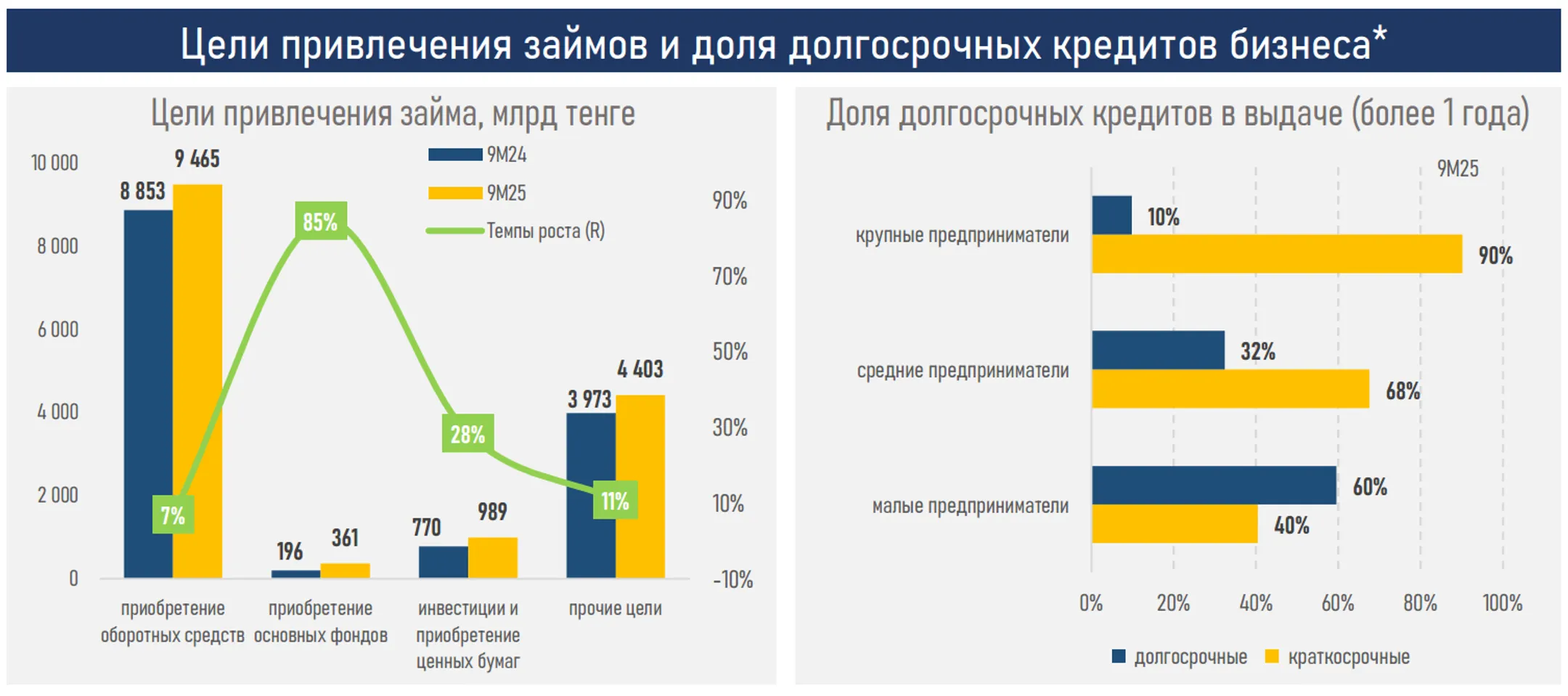

- Доля долгосрочных кредитов в выдаче (более одного года) у крупного бизнеса составляет всего 10% (13% за 9М24), среднего — 32% (23%), малого — 60% (51%).

- Рост доли долгосрочных кредитов у МСБ, несмотря на общее повышение ставок в системе, может быть обусловлен расширением доступности льготных программ финансирования, которые обеспечивают более низкую конечную стоимость заемных средств и частичное покрытие рисков для банков, что позволяет предприятиям МСБ привлекать долгосрочные ресурсы.

- В текущем квартале ожидается умеренное ужесточение условий кредитования вследствие октябрьского повышения базовой ставки (с 16,5% до 18%), при этом число заявок, вероятно, продолжит расти в годовом выражении на фоне традиционного ускорения деловой активности, высокого спроса на оборотный капитал и увеличения льготного финансирования.

Резюме

Драйверами роста кредитования за январь — сентябрь стали крупный и средний бизнес, что отражает их более высокую кредитоспособность, понятную и предсказуемую финансовую информацию, устойчивость денежных потоков и наличие качественного залогового обеспечения. Эти факторы позволяют банкам быстрее и в большем объёме одобрять их заявки, формировать более крупные лимиты и концентрировать выдачи в сегментах с более низким уровнем риска, что поддерживало рост кредитования даже вопреки ужесточению денежно-кредитных условий.

Активное вовлечение предпринимателей в банковское финансирование подтверждается расширением базы заёмщиков: количество субъектов бизнеса, имеющих кредиты, увеличилось с 528,0 тыс. до 576,3 тыс. (+9,1%).

Рост клиентской базы сопровождался перераспределением спроса: наиболее заметное увеличение выдач пришлось на отрасли с ускорением выпуска и ростом оборота капитала — промышленность, строительство, транспорт, связь и сельское хозяйство. Это подчёркивает прямую связь между расширением экономической активности и последующим ростом потребности предприятий в кредитовании.

На стороне МСБ сохраняется интерес к более длинным займам благодаря расширению доступа к льготным инструментам. Эти программы смягчают влияние от повышения ставок и позволяют МСБ привлекать ресурсы для оборотного капитала, инвестиций и обновления основных средств, несмотря на более высокую чувствительность к стоимости заимствований.

В IV квартале ожидается умеренное ужесточение условий кредитования вследствие октябрьского повышения базовой ставки (с 16,5% до 18%). Тем не менее годовая динамика числа заявок прогнозируется положительной благодаря сезонному ускорению деловой активности, потребности в оборотном капитале и продолжающемуся интересу к льготным программам в сегменте МСБ.

В разрезе отраслей экономики наибольшая доля предприятий, намеренных взять кредит в четвертом квартале 2025 года, приходится на обрабатывающую промышленность (22,8%), сельское хозяйство (14,7%) и торговлю (14,1%), что отражает потребность этих отраслей в финансировании оборотного капитала, реализуемых проектов и сезонных закупок. В совокупности это позволяет ожидать сохранения положительной динамики корпоративного кредитования в четвертом квартале, пусть и более умеренными темпами из-за ужесточения денежно-кредитных условий.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.