Американские рынки резко развернулись на прибыль

Обзор от аналитиков BCC Invest

Обзор рынков за 6 - 10 октября 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рынки: разворот недели

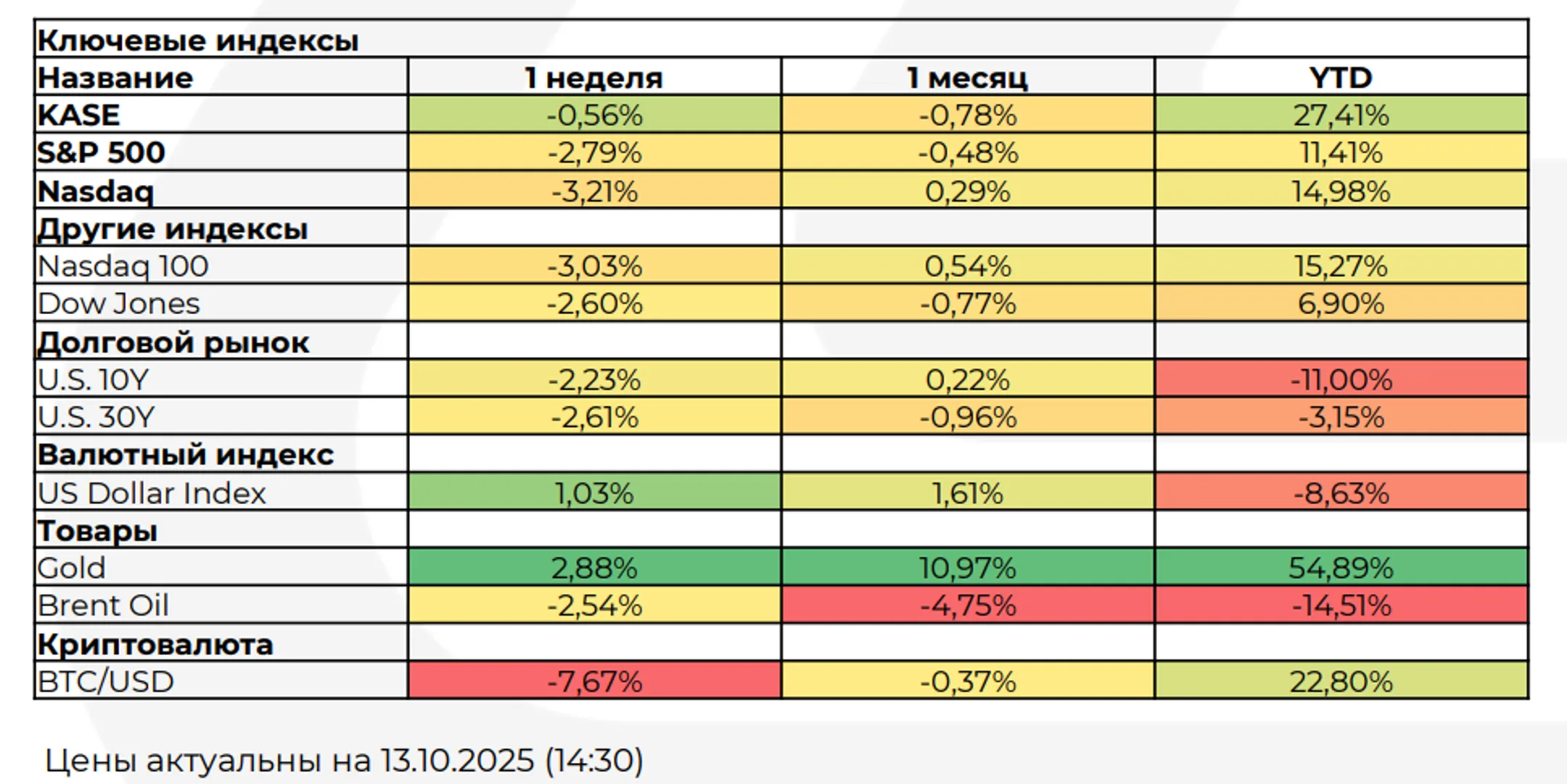

Неделя завершилась резкой фиксацией прибыли: S&P 500 - 2,4%, NASDAQ - 2,5%, Dow Jones - 2,7% после пятничного твита о возможном усилении тарифов США против Китая. До этого рынок держался в плюсе на фоне ожиданий старта сезона отчетности и интереса к компаниям, связанным с искусственным интеллектом. Защитные активы повели себя по-классике: золото взлетело выше 4 000 долларов за унцию (прирост с начала года около 54%).

На долговом рынке доходности U.S. Treasuries понизились - спрос на «тихую гавань» усилили и тарифные риски, и продолжающаяся приостановка работы правительства США, из-за которой статистика выходит с задержкой.

Протоколы ФРС подтвердили осторожную готовность к дополнительным снижениям ставки при риске ослабления рынка труда, что рынок трактует как мягкий сценарий политики в конце года.

На старте сезона отчетности консенсус ждет +8% г/г по прибылям S&P 500 за 3К, а дивидендная динамика ускорилась: 10,6 млрд долларов чистого увеличения в 3К против 7,4 млрд долларов кварталом ранее; на 2025 год прогнозируется рекорд по повышению выплат около +6% к 2024-му.

Тарифы и Китай

Ключевой источник стресса - риторика об усилении тарифов. По оценкам Bloomberg Economics, добавка в 100 п. п. к текущим ставкам поднимет эффективный тариф США на китайские товары к 140%, то есть к уровню, который фактически останавливает торговые потоки, а не просто повышает издержки.

Прямой удар пришелся бы на финальные месяцы года, когда на них приходится около 20% годового экспорта, а со временем импортеры в США стали бы ускоренно диверсифицировать цепочки поставок.

Неопределенность грозит «заморозить» и без того хрупкие потребление и инвестиции в Китае и быстро перечеркнуть 20% ралли CSI 300 с июня, которое во многом отражало ставку на деэскалацию и потенциал технологий.

Эскалация носит двусторонний характер: после новых портовых сборов для судов США и ужесточения контроля экспорта редкоземов со стороны Пекина в ответ прозвучала угроза тарифов, а путь к сделке стал «более узким и длинным».

Однако Трамп уже смягчил тон, дав понять, что «не хочет вредить Китаю», и фьючерсы отскочили на 1–2%. Но это пока что слова: официальной отмены/приостановки объявленных 10 октября пошлин в 100% нет, Пекин их публично критикует и оставляет пространство для переговоров. Рынок трактует это как тактическую паузу, а не как разворот политики.

Глобальные рынки: Европа, Япония, Китай и EM

В Китае короткая торговая неделя завершилась смешанной динамикой: CSI 300 -0,5%, Shanghai Composite +0,4%, Hang Seng -3,1%.

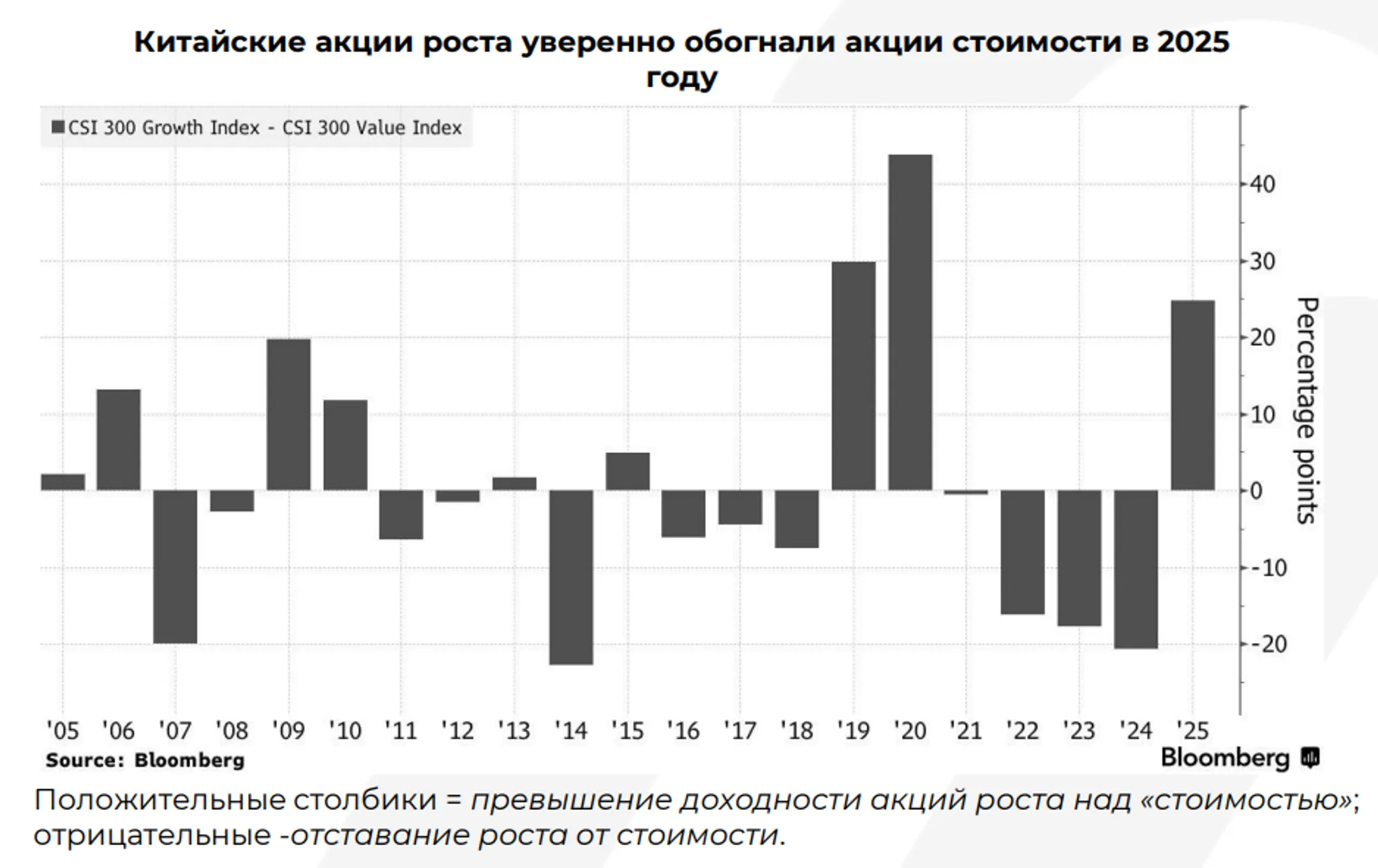

Инвесторы ждут четвертого пленума (20–23 октября) и сигналов по следующему пятилетнему плану; на фоне эскалации тарифной повестки и контроля экспорта редкоземельных металлов - это давит на оценку рисков, особенно в Гонконге. При этом сохраняется внутрирыночный разброс: компании «роста» продолжают обгонять «стоимость» в 2025 году, что отражает ставку на технологии и услуги при слабой промышленной тяге.

Глобальные рынки: Европа, Япония, Китай и EM

В Европе неделя прошла под знаком снятия перекупленности и политической неопределенности: STOXX 600 -1,1%, CAC 40 -2,0%, FTSE MIB -2,8%, DAX -0,6%, FTSE 100 - 0,7%.

Статистика усилила разговоры о рецессии в промышленности Германии: -4,3% м/м по выпуску в августе, слабые экспортные данные, а также охлаждение рынка жилья в Великобритании и продолжающийся политический шторм во Франции.

Япония стала исключением: Nikkei 225 +5,1%, TOPIX +2,2% на смене лидерства в Либерально-Демократической партии и надеждах на стимулы, при этом иена ослабла к JPY 153 за доллар, а доходность 10-летних JGB поднялась к 1,69% - максимумам с 2008-го. Однако выход Komeito из коалиции уже подпортил ралли, усилив риск досрочных выборов.

По EM: в Азии риск-аппетит чувствителен к заголовкам о тарифах и редкоземельных металлах, тогда как в EMEA и ЦВЕ локальные ЦБ идут на смягчение. Польша и Филиппины снизили ставки на 25 б.п., ссылаясь на улучшение инфляционного горизонта и ослабление внутреннего спроса. Это поддержало локальные облигации, но валютный эффект ограничен из-за крепкого доллара и расширения премий за политический риск.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.