Magnificent 7 против остального рынка

Почему «семерка» торгуется выше рынка, объясняет эксперт

Автор: Аскар Ахмедов, CFA, инвестиционный директор Atlas Capital

В последнее время инвесторы все чаще задаются вопросом о высокой концентрации американского фондового рынка. Вес так называемой «Великолепной семерки» (Magnificent 7, M7) и топ-10 компаний в индексе S&P 500 достиг исторических максимумов, что вызывает опасения относительно устойчивости текущего роста.

Справочно: Magnificent 7 – семь крупнейших компаний США (Apple, Microsoft, Amazon, Alphabet, Meta, Tesla и NVIDIA), которые формируют львиную долю роста индекса S&P 500. Их совокупная капитализация превышает 12 трлн долларов.

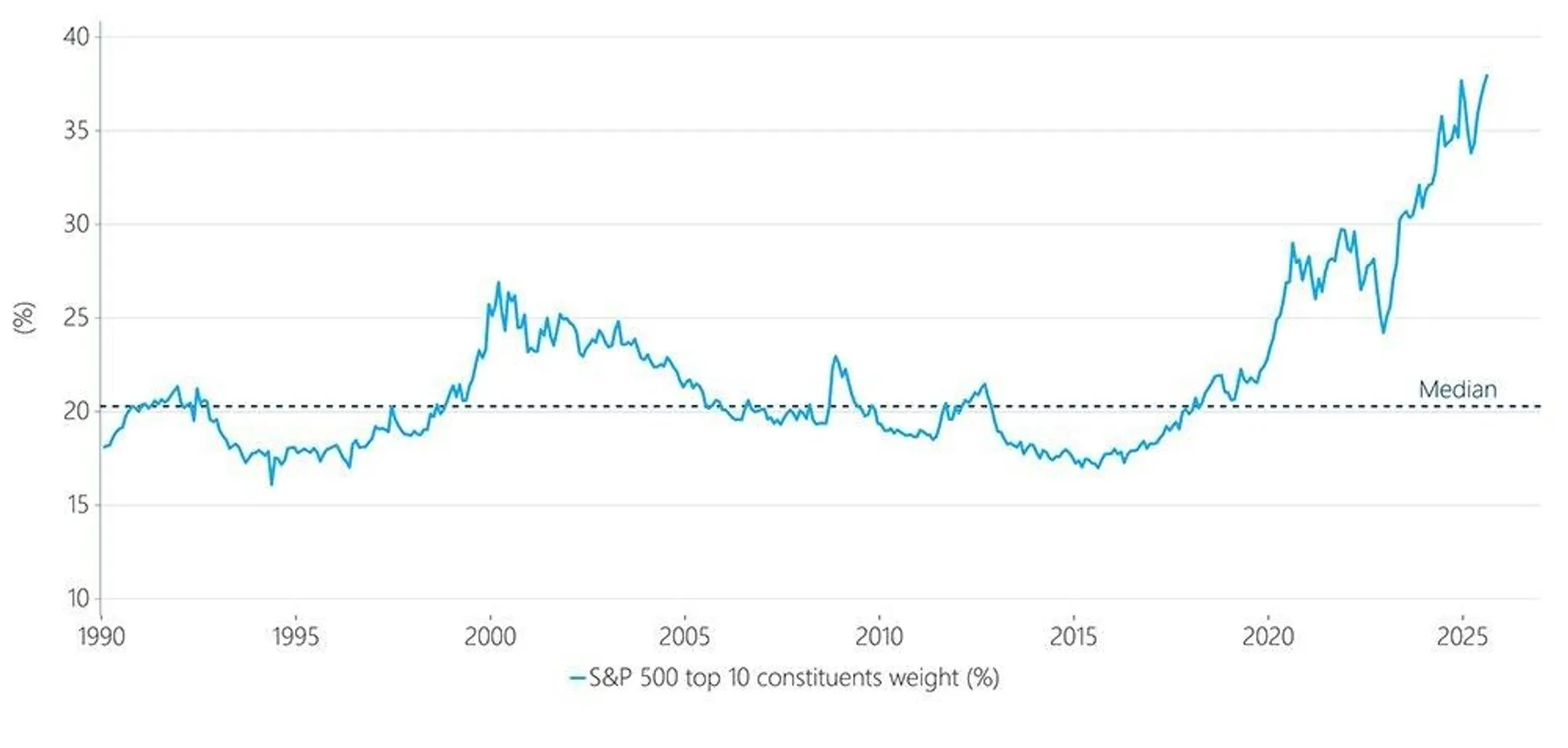

Рекордная концентрация рынка

Как показывают данные, вес 10 крупнейших компаний в S&P 500 достиг беспрецедентных уровней. График ниже демонстрирует эту динамику:

Текущая концентрация, превышающая 35%, значительно выше исторической медианы, которая держится на уровне около 20%. Более того, она превзошла даже пиковые значения, зафиксированные во время пузыря доткомов в 2000 году. Этот резкий рост делает все громче голоса тех, кто постоянно предсказывает «пузыри». Они называют рынки «пузырем» еще с 2010 года, и текущая ситуация – лишь очередное лакомство для их предвзятости подтверждения. Однако, прежде чем объявлять что-либо «пузырем», стоит взглянуть на фундаментальные показатели.

Оценка по мультипликатору P/E

На первый взгляд, акции лидеров выглядят значительно переоцененными, что подтверждается анализом мультипликатора P/E (цена/прибыль). Разрыв в оценках существенный как по историческим, так и по прогнозным данным:

● Trailing P/E (по итогам последних 12 месяцев): для топ-10 компаний этот показатель составляет 49, в то время как для остальных 490 компаний индекса он находится на уровне 26. Это говорит о том, что инвесторы платят почти вдвое больше за каждый доллар уже полученной прибыли у лидеров рынка.

● Forward P/E (на основе прогнозов на следующие 12 месяцев): разрыв сохраняется, хотя и сокращается. Для «Великолепной семерки» прогнозный P/E составляет 28, а для остальных 493 компаний – 20.

Эти цифры ясно показывают, что рынок закладывает в цену акций технологических гигантов высокие ожидания будущего роста, формируя значительную премию по сравнению с остальной частью S&P 500.

Фундаментальные показатели: рост и рентабельность

И из года в год так и происходило. У топ-7/10 компаний наблюдаются ощутимо более высокие темпы роста и рентабельность. Такой устойчивый и высокий рост является ключевым фактором, оправдывающим их премиальную оценку.

Кроме того, рентабельность собственного капитала (ROE) – ключевой показатель эффективности, который демонстрирует, насколько успешно компания использует акционерный капитал для получения прибыли – у «Великолепной семерки» также заметно выше:

●

Средний ROE за

3 года (M7): 29.5%

●

Средний ROE за

3 года (S&P 500): 18.3%

Такой высокий ROE свидетельствует о качестве бизнеса, его конкурентных преимуществах и стабильности доходов. Как правило, мультипликаторы P/E напрямую связаны с ROE: инвесторы готовы платить более высокую цену за компании, которые эффективно генерируют прибыль, что и объясняет премию в оценке лидеров рынка.

Заключение

Несмотря на историю сильного опережения, рынок все равно ожидает, что темпы роста M7 замедлятся к среднерыночному. Это продолжается из года в год, и акции технологических гигантов систематически опережают рынок, так как их финансовые результаты превосходят ожидания аналитиков.

В итоге это создает основу для еще одного года разочарования для скептиков Big Tech. Весьма вероятно, что технологические гиганты, к которым помимо M7 теперь можно отнести Broadcom и Oracle, в очередной раз превзойдут прогнозы и акции покажут опережающую динамику. Эта опережающая динамика будет в большей степени объясняться консервативными ожиданиями по прибыли, которые компании с легкостью превзойдут, нежели какими-либо другими факторами.

Читайте также

Иностранные инвесторы скупали акции США рекордными темпами во втором квартале

Активный спрос на американские бумаги отчасти вызван интересом к крупным ИТ-компаниям

Читайте также

Компании S&P 500 сокращают программы обратного выкупа акций

Обзор от аналитиков BCC Invest

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.