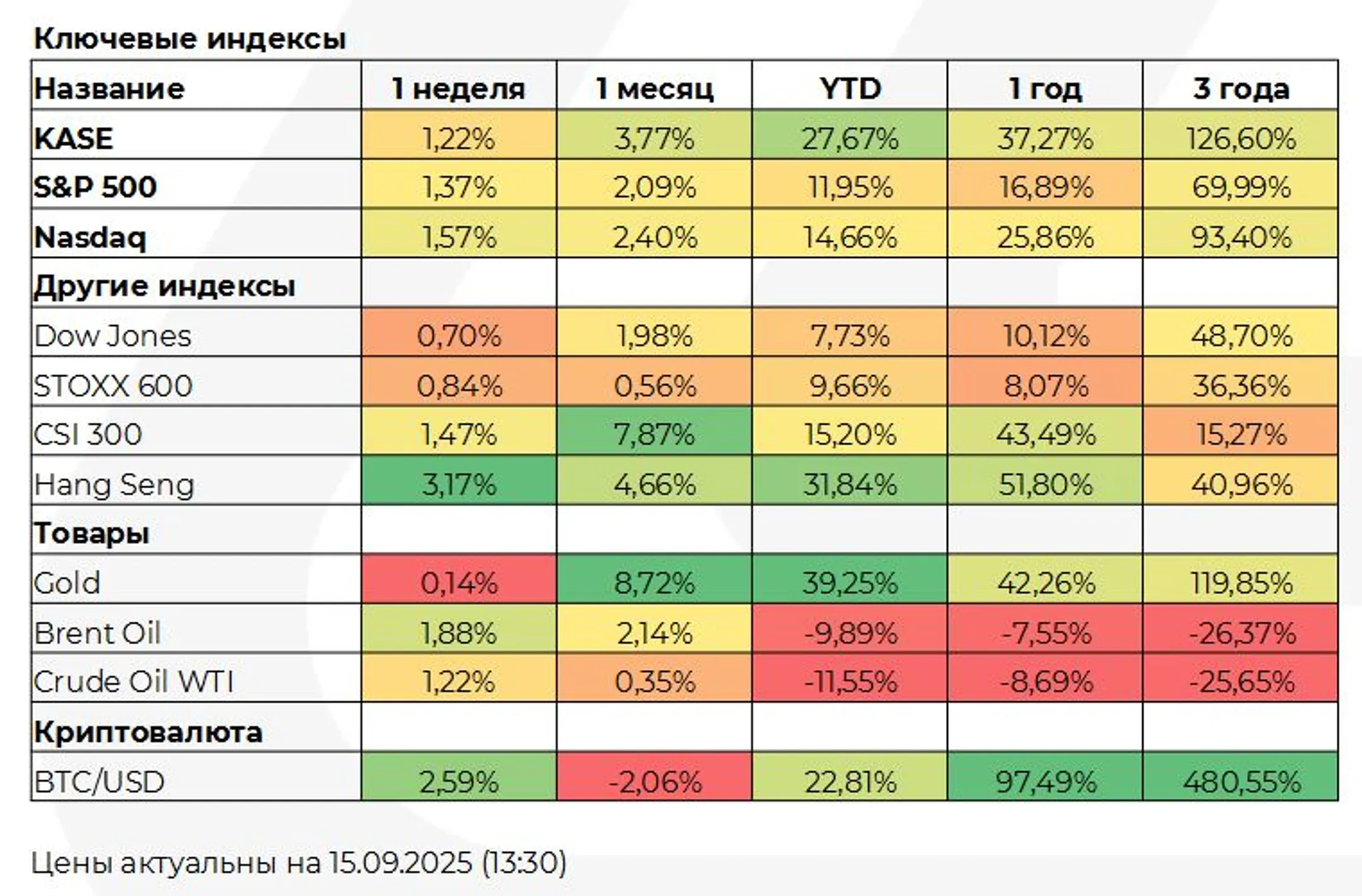

Золото выходит из летнего затишья

Обзор от аналитиков BCC Invest

Обзор

рынков за 8-12 сентября 2025 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

США: ралли на ожиданиях снижения ставки ФРС и ИИ-оптимизме

Неделя прошла в плюсе: S&P 500 +1,37% (YTD +11,95%), Nasdaq +1,57% (YTD +14,66%), Dow Jones +0,70% (YTD +7,73%). Рынок отыгрывает высокий шанс снижения ставки ФРС 16–17 сентября: инфляция по августу выглядит контролируемой, рынок труда остывающим, а это поддерживает переоценку мультипликаторов. Доходность 10-летних UST подходила к 4,0% и закрылась около 4,06%. Позитив по ИИ в США на этой неделе был из-за Oracle, которая резко повысила прогноз по выручке облачной инфраструктуры благодаря подписанным многомиллиардным контрактам и стратегии MultiCloud, и сообщила о взрывном росте RPO до 455 млрд долларов, рынок мгновенно переоценил траекторию спроса на ИИ-ёмкости. Для индексов это сигнал, что корпоративные бюджеты на ИИ-инфраструктуру перетекают из «обещаний» в реальные графики ввода дата-центров.

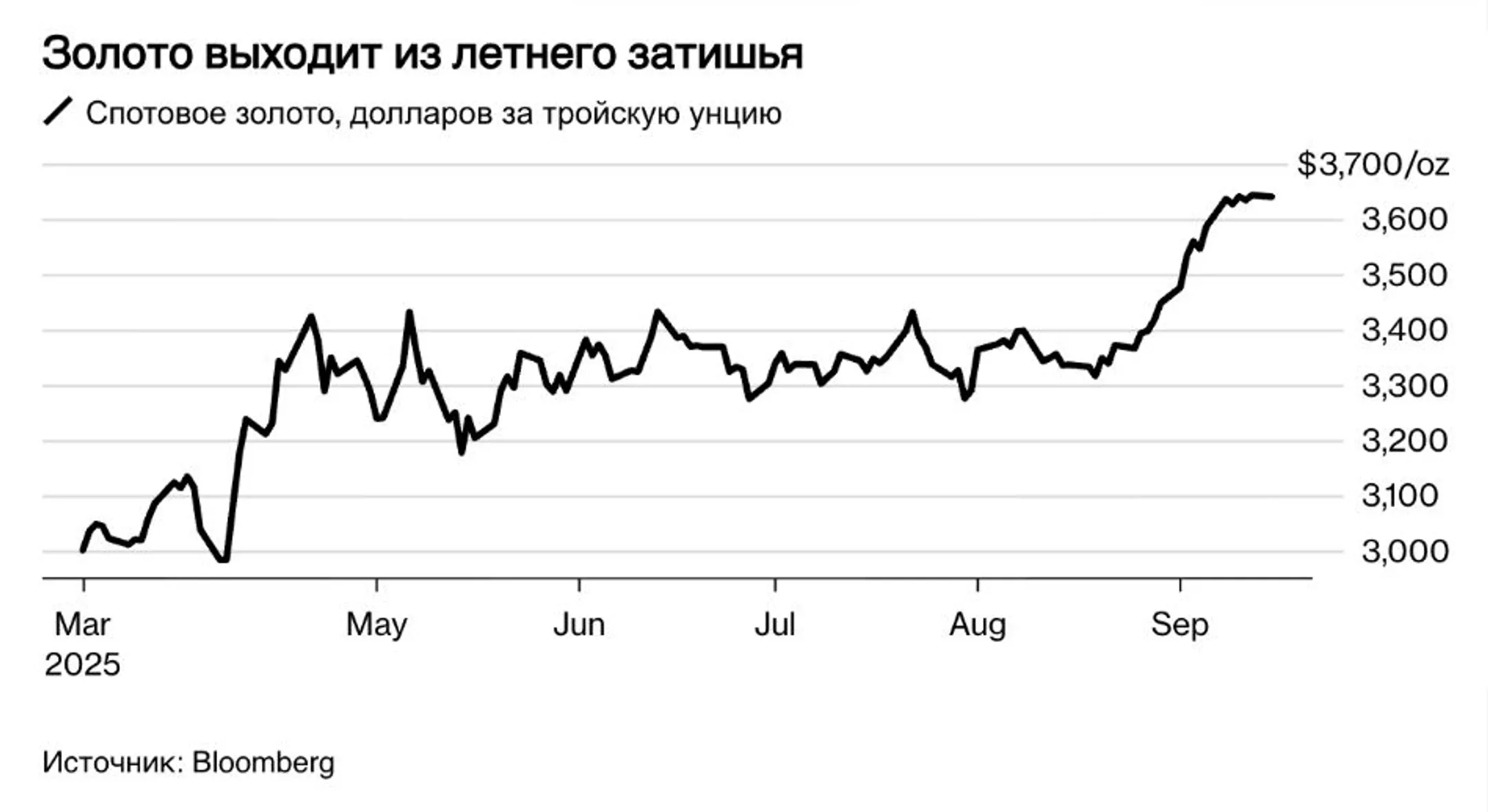

Золото

Фьючерсы на золото поднялись четвёртую неделю подряд и установили новый исторический максимум, кратко достигнув 3 706 долларов за унцию во вторник утром. За последние четыре недели рост превысил 10%, а в пятницу днём металл торговался около 3 681 доллара за унцию. Комбинация падающих доходностей и поиска страховки делает золото главной «подушкой» портфелей: при снижении реальной доходности роль золота в диверсификации только усиливается.

Глобальные рынки

В Европе неделя прошла на позитиве ожиданий смягчения ставки ФРС: общеевропейский STOXX Europe 600 +1,03%, при этом FTSE MIB +2,30%, CAC 40 +1,96%, DAX +0,43%, FTSE 100 +0,82%.

ЕЦБ сохранил депозитную ставку на 2%, обозначив, что инфляция близка к цели и экономика чувствует себя «в неплохом месте», но слегка повысил прогнозы по росту и CPI, что рынок прочитал как паузу в цикле смягчения.

В Японии рынок акций ускорился: Nikkei 225 +4,07%, TOPIX +1,78%. Политическая неопределённость после заявления премьера Сигэру Исибы об уходе рынок принял спокойно: инвесторы сфокусированы на возможной более экспансионистской фискальной траектории нового руководства, включая потенциальные снижения подоходного и потребительского налогов. Доходность JGB 10Y поднялась к 1,58% с 1,57%. Банк Японии 19 сентября, вероятно, сохранит паузу, оценивая влияние тарифов США.

В Китае настроение розничных инвесторов остаётся бычьим: CSI 300 +1,38%, Shanghai Composite +1,52%, Hang Seng +3,82%. Ралли подпитывают домашняя ликвидность, технологическая повестка и официальная кампания против «инволюции» - ожидание сокращения передела и ценовых войн в отдельных секторах поддерживает мультипликаторы. Макроданные при этом указывают на затяжную дефляцию: PPI –2,9% г/г (35-й месяц подряд в минусе) и CPI –0,4% г/г в августе. Позитив по ИИ здесь прямой: акцент Пекина на местный техсектор и продвижение локальных ИИ-платформ создают спрос на местные полупроводники, софт и сервисы, что расширяет «вдох» для китайского техсектора даже на фоне слабого рынка жилья.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.