Золото остается «тихой гаванью» на фоне тарифных войн

Обзор от аналитиков BCC Invest

Обзор рынков за 2-5 сентября 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рынки США

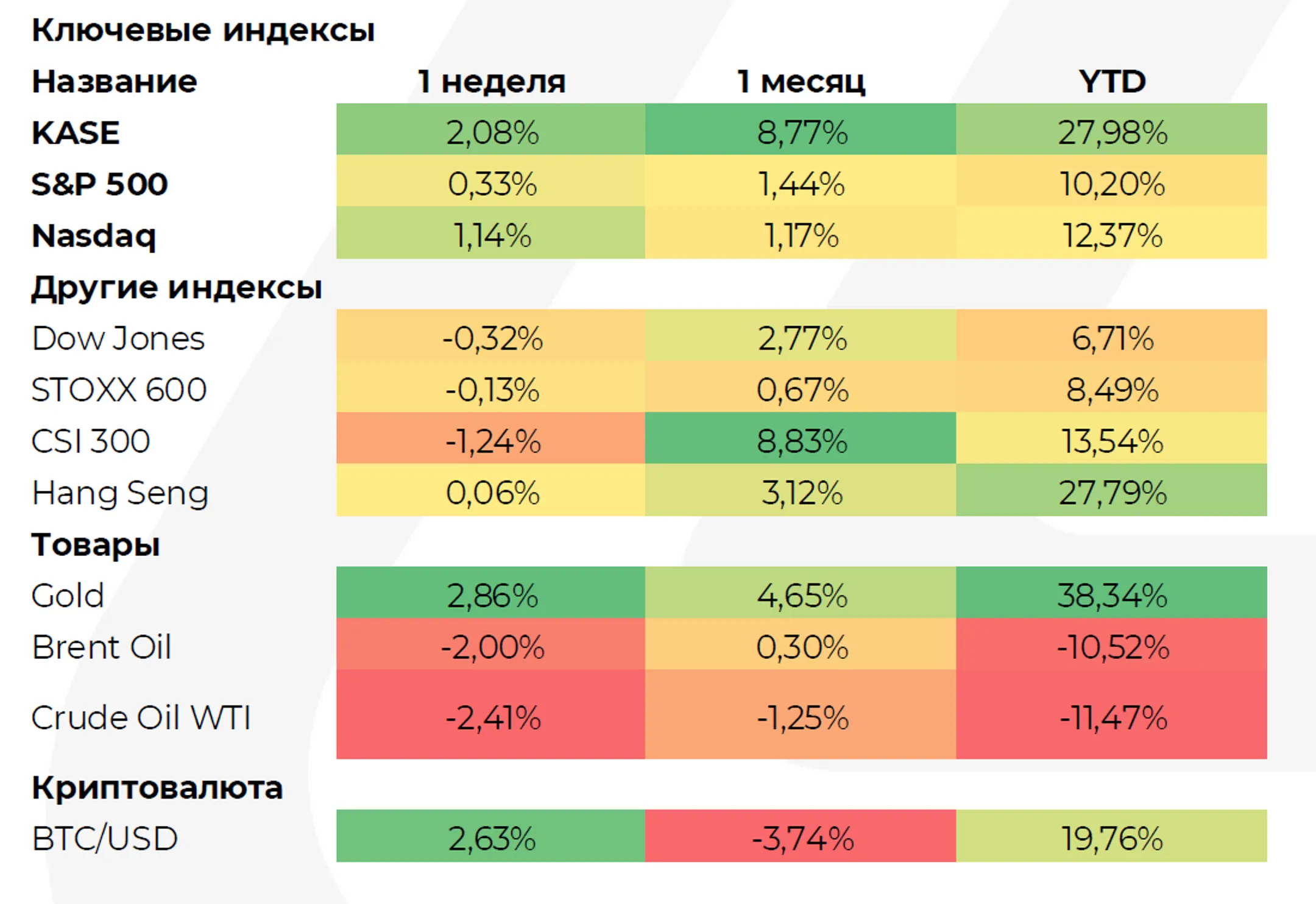

Рынки завершили неделю около исторических максимумов, хотя августовский отчет по занятости разочаровал: +22 тыс. рабочих мест против ожиданий 75 тыс., безработица выросла до 4,3%(максимум с 2021 г.). Снижение темпов найма усилило ожидания скорого снижения ставки ФРС. Фьючерсы закладывают 100% вероятность снижения на 0,25 п.п. уже 17 сентября, а также 10-12% вероятность более агрессивного шага (-0,5 п.п.). На этом фоне доходности казначейских бумаг резко снизились: 10-летние до 4,1%, 2-летние ниже 3,5%, что ослабило давление на акции. Секторы росли неравномерно: Nasdaq прибавил+1,1%, а Dow снизился на -0,3%.

Золото

Золото продолжает исторический рост: котировки прибавили+2% за неделю и обновили рекорд выше 3 650 долларов за унцию, а с начала года актив вырос более чем на 38%. Драйверы остаются прежними: слабость рынка труда в США, ожидания снижения ставок ФРС и падение доходностей UST.

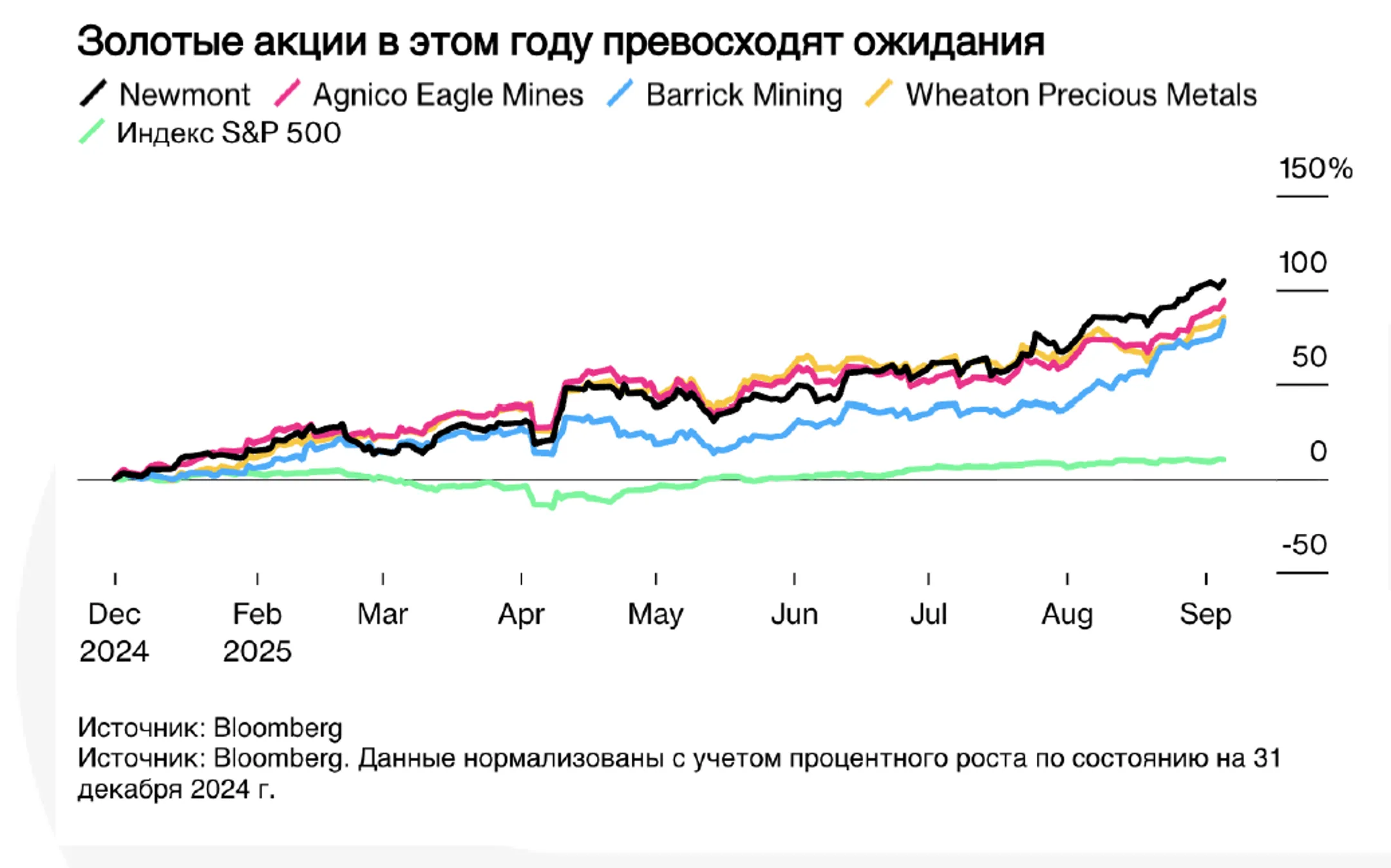

Золотые компании также обновили рекорды. Индекс NYSE Arca Gold Miners достиг исторического максимума в 1856,98 впервые с 2011 года. Лидеры сектора Newmont, Agnico Eagle, Wheaton Precious Metals, Barrick Gold выросли более чем на 80% YTD. Канадский рынок (S&P/TSX) опередил США во многом благодаря золоту: 8 из 10 лучших акций индекса пришлись на добывающих игроков.

Золото остается «тихой гаванью» на фоне тарифных войн, геополитики и давления на ФРС, а акции золотодобытчиков усиливают эффект. Однако потенциал перегретости растет, и динамика сектора будет во многом зависеть от решений ФРС и траектории инфляции.

Европа и Азия

В Европе инфляция остается вблизи цели ЕЦБ (август: 2,1%), что укрепляет сценарий удержания ставок. В Великобритании Бейли (BoE) подчеркнул «сомнения» в продолжении цикла смягчения, указывая на риски по рынку труда и инфляции. В Японии реальные зарплаты впервые с начала года показали рост, усилив ожидания повышения ставки Банка Японии уже в октябре; Nikkei и TOPIX завершили неделю ростом. В Китае интересная динамика: несмотря на слабость макро (замедление роста, угроза тарифной войны, спад в недвижимости), CSI 300 с апреля вырос более чем на 20%. Основные драйверы: массовая внутренняя ликвидность и ажиотаж вокруг AI и правительственных кампаний (anti-involution, снижение ценовых войн) подталкивают инвесторов в риск.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.