Фокус на Magnificent 7 и угроза со стороны тарифов

Обзор от аналитиков BCC Invest

Обзор

рынков за 28 июля - 1 августа 2025 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

ФРС удерживает ставку, но смещается в сторону смягчения

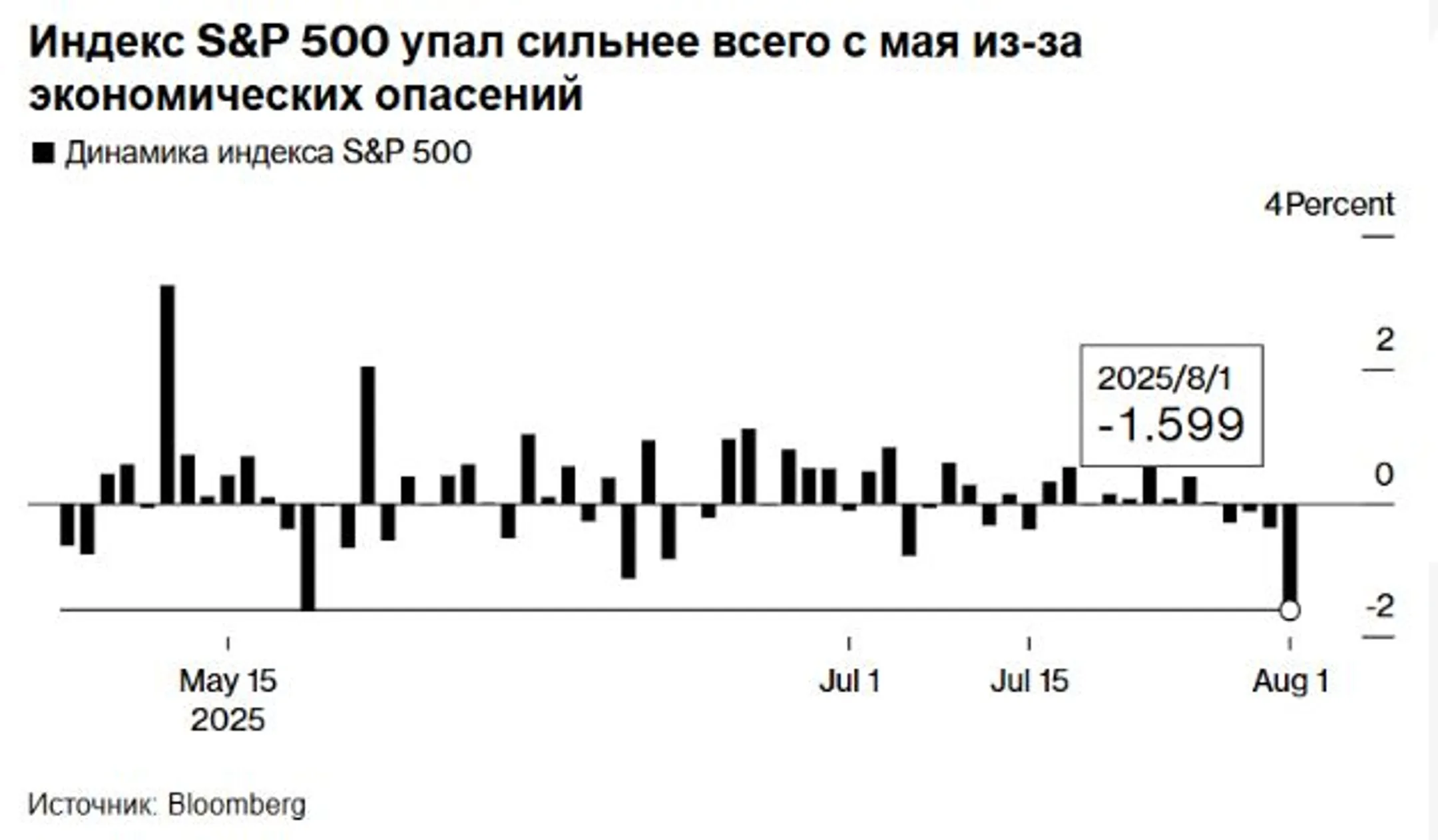

Федеральная резервная система США на июльском заседании сохранила диапазон ключевой ставки на уровне 4,25–4,50%, но дала понять, что может сместиться к снижению ставок уже в сентябре. На фоне двух голосов за немедленное снижение ставки (впервые с 1993 года) рынок расценил итоги заседания как «голубиные». Это восприятие усилилось после выхода слабого отчёта по рынку труда в пятницу: в июле в экономике США было создано всего 73 тыс. рабочих мест, при этом данные за май и июнь были пересмотрены в сторону понижения на 258 тыс. Замедление рынка труда в сочетании с усилением тарифного давления изменяет приоритеты ФРС. Если ранее основной фокус был на инфляции, то теперь всё больше внимания уделяется состоянию занятости. Снижение ставок осенью становится всё более вероятным.

Сезон отчётности: фокус на Magnificent 7 и угрозу со стороны тарифов

К началу недели отчитались 66% компаний из S&P 500, из которых 82% превзошли консенсус-прогнозы по прибыли, обеспечив совокупный рост доходов на 10,3% по сравнению с прошлым годом (по данным FactSet). Однако стоит отметить: почти весь импульс сконцентрирован в крупнейших технологических гигантах. Magnificent 7 показывают средний прирост прибыли на уровне 14,1%, тогда как остальные 493 компании из индекса лишь 3,4%. При этом целый ряд компаний, включая Ford, предупредили о негативном влиянии новых тарифов на бизнес. Ford ожидает снижение годовой прибыли на 2 млрд долларов, а производители с высоким уровнем импорта предупреждают о снижении маржи. Несмотря на это, лидеры технологического сектора, такие как Microsoft и Meta, показали сильные результаты и рост акций, в том числе благодаря интеграции ИИ.

Текущий сезон отчётности пока поддерживает позитивный рынок, однако его устойчивость остаётся под вопросом. Сильная концентрация прибыли в узкой группе компаний делает рынок уязвимым к коррекции при первых признаках слабости в техсекторе или агрессивных действиях в торговой политике.

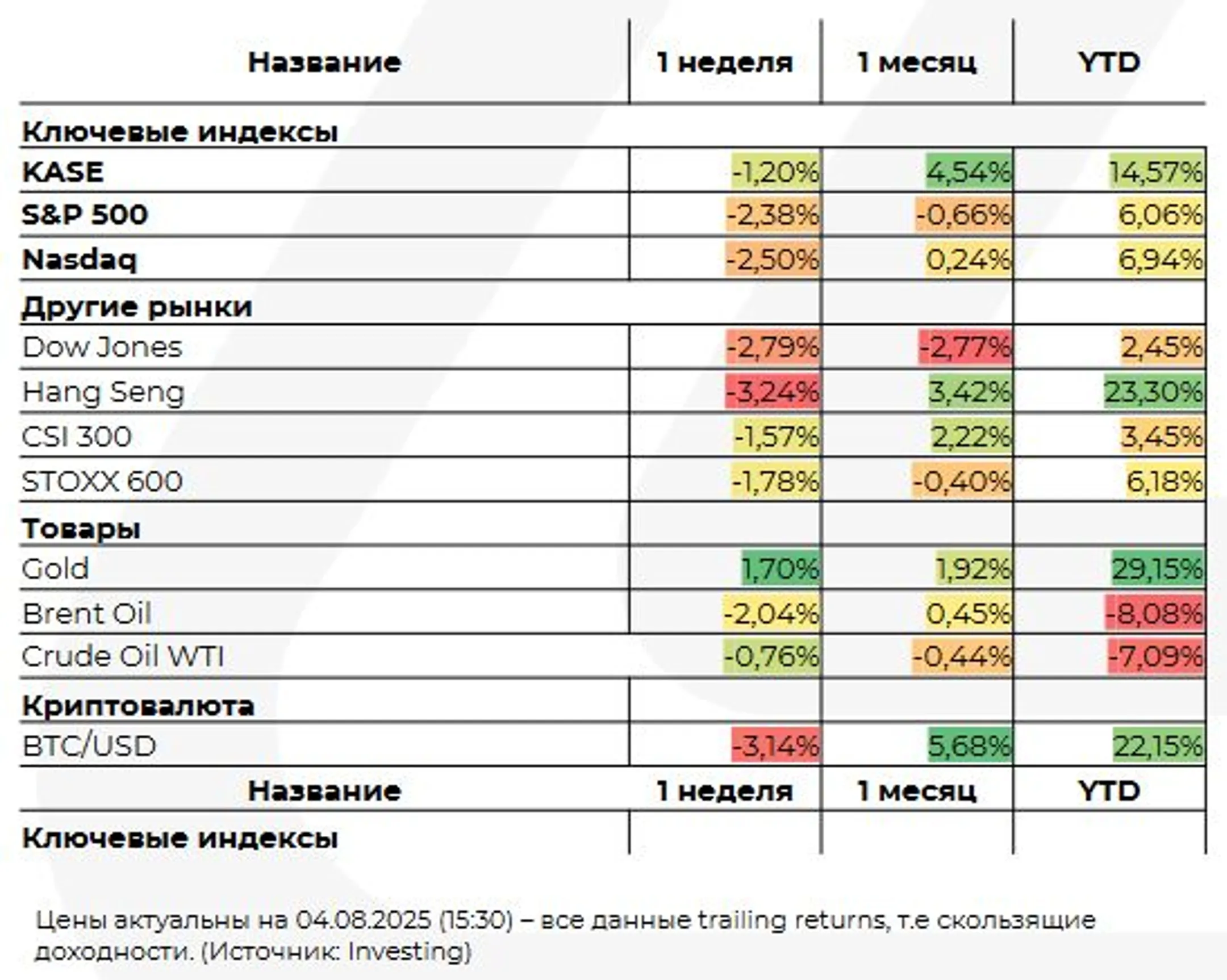

Глобальные рынки: разнонаправленные сигналы на фоне торговой напряжённости

Глобальные фондовые рынки завершили неделю снижением: STOXX 600 -2,57%, Nikkei 225 -1,58%, CSI 300 -1,75%. Причины: новая волна тарифных барьеров, слабые макроданные и ухудшение прогнозов роста.

В Европе наблюдается техническая стагнация: ВВП еврозоны во 2 кв. вырос всего на 0,1%, при этом инфляция осталась на уровне 2,0%. Однако ЕЦБ пока воздерживается от дальнейшего смягчения политики. Банк Японии сохранил ставку, но повысил инфляционные прогнозы до 2,7% на 2025 год. Участники рынка начинают ожидать повышение ставки ближе к концу года. В Китае и официальные, и частные индексы PMI опустились ниже 50 пунктов, сигнализируя о замедлении производственной активности. Высокие температуры, наводнения и снижение спроса стали основными факторами негативной динамики. На фоне замедления в Азии и стагнации в Европе США остаются наиболее устойчивым регионом, несмотря на риски. Глобальные инвесторы начинают переформатировать портфели в сторону высококачественных бумаг и защитных активов, ожидая снижение ставок и сохранение волатильности.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.