Облигации надежнее денег?

Об актуальных инвестиционных стратегиях рассказала директор департамента корпоративных финансов Teniz Capital Investment Banking Роза Нуртазина

В последнее время все больше инвесторов в Казахстане начинают осознанно отказываться от привычных депозитов и недвижимости в пользу инструментов с фиксированной доходностью. Мы поговорили с директором департамента корпоративных финансов АО «Teniz Capital Investment Banking» Розой Нуртазиной о том, какие стратегии сегодня актуальны и каким должен быть сбалансированный инвестиционный портфель в 2025 году.

- За годы независимости государство и коммерческие банки научили казахстанцев копить. По данным Национального банка, сегодня наши сограждане хранят порядка 23 трлн тенге на депозитах в банках второго уровня. Многие продолжают откладывать деньги или, если есть возможность, стараются приобрести недвижимость. Но, насколько в современных реалиях, это выгодно?

- Сегодня средства на депозите по прежнему привлекательны, учитывая ставки 16-18%, но сроки по депозитам довольно краткосрочные 3-6 месяцев, помимо этого люди по прежнему хранят наличные сбережения теряют в реальном доходе, учитывая рост инфляции в последние годы, а валютные депозиты долларах или евро независимо от сроков - едва ее компенсируют.

- Куда вы размещаете деньги ваших клиентов?

- Наша задача, как инвестиционного банка, не просто сохранить капитал клиента, а разместить его эффективно, обеспечить привлекательный доход при разумном риске. Мы предоставляем клиентам прямой доступ на рынок капитала в качественные с точки зрения кредитного риска облигации. В условиях высокой инфляции облигации выглядят более выгодным способом сохранить и преумножить капитал. Отличие инвестбанка от коммерческого банка в том, что мы не привлекаем депозиты. Вместо этого мы напрямую выводим нашего клиента на рынок капитала — соединяя того, кто хочет сохранить деньги, с тем, кто нуждается в привлечении средств.

- Для вкладчиков и клиентов банков самое главное надежность. С этой точки зрения можно ли говорить о надежности вашего облигационного портфеля?

- Критерии нашего отбора эмитентов, чьи выпуски мы предлагаем клиентам, высокие: инвестбанк анализирует качество бизнеса эмитента – это устойчивые финансовые показатели, прозрачная история, сильная команда менеджеров. Мы предпочитаем добавлять в портфель инструменты, в которые сами готовы инвестировать. Каждый выпуск проверяется на реальность бизнеса эмитента - анализируем доходы компании, смотрим на востребованность ее продукта, на кредитный рейтинг и другие метрики.

- Какие компании вошли в инвестиционный портфель Teniz Capital?

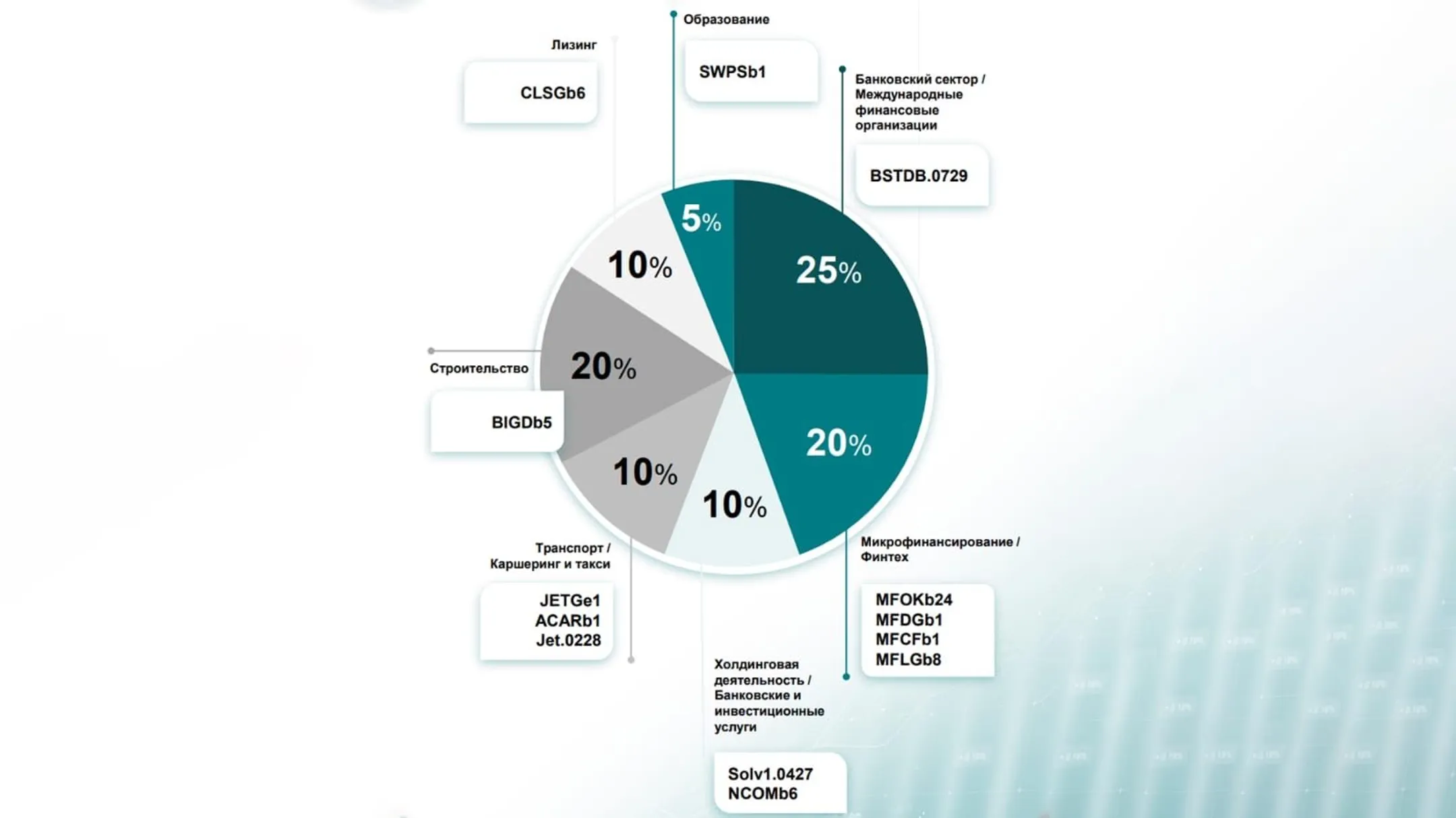

- По итогам первого полугодия 2025 года Teniz Capital сформировал инвестиционный портфель, в который вошли 13 выпусков облигаций компаний из 7 секторов экономики таких, как строительство, финтех, микрофинансирование, банковские и международные финансовые организации, лизинг, каршеринг и образование. Средняя доходность портфеля - 18,65% при срочности портфеля менее двух лет. Это комбинированная доходность, рассчитанная по бумагам в тенге и долларах. Финальный результат может варьироваться с учетом рыночной переоценки валютных облигаций. В числе эмитентов — BI Development, цифровые МФО Solva и ОнлайнКазФинанс, Capital Leasing, мобильные платформы JET Group и A-Cars. Среди международных игроков — институт развития Black Sea Trade&Development Bank. Образовательный сегмент представлен алматинской школой имени Шокана Уалиханова.

Например, доходность облигаций школы им. Валиханова - 21% в тенге, BI Development - 19,5% так же в тенге, облигации Black Sea Trade and Development Bank торгуются с доходностью 6,25% в долларах.

Валютная диверсификация — обязательная часть стратегии: часть активов размещена в тенге, а часть — в долларах. При росте курса доллара доходность в пересчете на тенге дополнительно увеличивается, что усиливает защитный профиль портфеля.

- А как вы оцениваете спрос на акции в сравнении с облигациями?

- Акции традиционно популярны, особенно бумаги крупных компаний таких, к примеру, как Meta. Они дают потенциал роста, но и риски там намного выше. В период кризисов инвесторы могут терять десятки процентов капитала. Поэтому акции — это инструмент роста, а не сохранения.

Они подходят тем, кто готов к просадкам, потерям и высоким рискам. Сильные компании такие, как Kaspi.kz или Apple, могут показать рост на горизонте 3–5 лет, но в краткосрочном периоде цена зависит от поведения рынка. Если же ваша цель - предсказуемость и защита капитала, то приоритет должен быть у облигаций. Опытный инвестор не полагается на удачу — он выстраивает диверсифицированный портфель, включающий как акции, так и облигации, исходя из своих целей, горизонта инвестирования и готовности к риску. Такой подход позволяет сохранить капитал в долгосрочной перспективе, не поддаваясь эмоциям и краткосрочным рыночным колебаниям.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.