Расширение розничного и корпоративного кредитования наблюдалось в первом квартале

Выдача займов бизнесу в годовом выражении выросла на 4,7%, в потребительском сегменте - на 8,8%

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор банковского сектора РК за I квартал 2025 года.

Ключевые тенденции периода

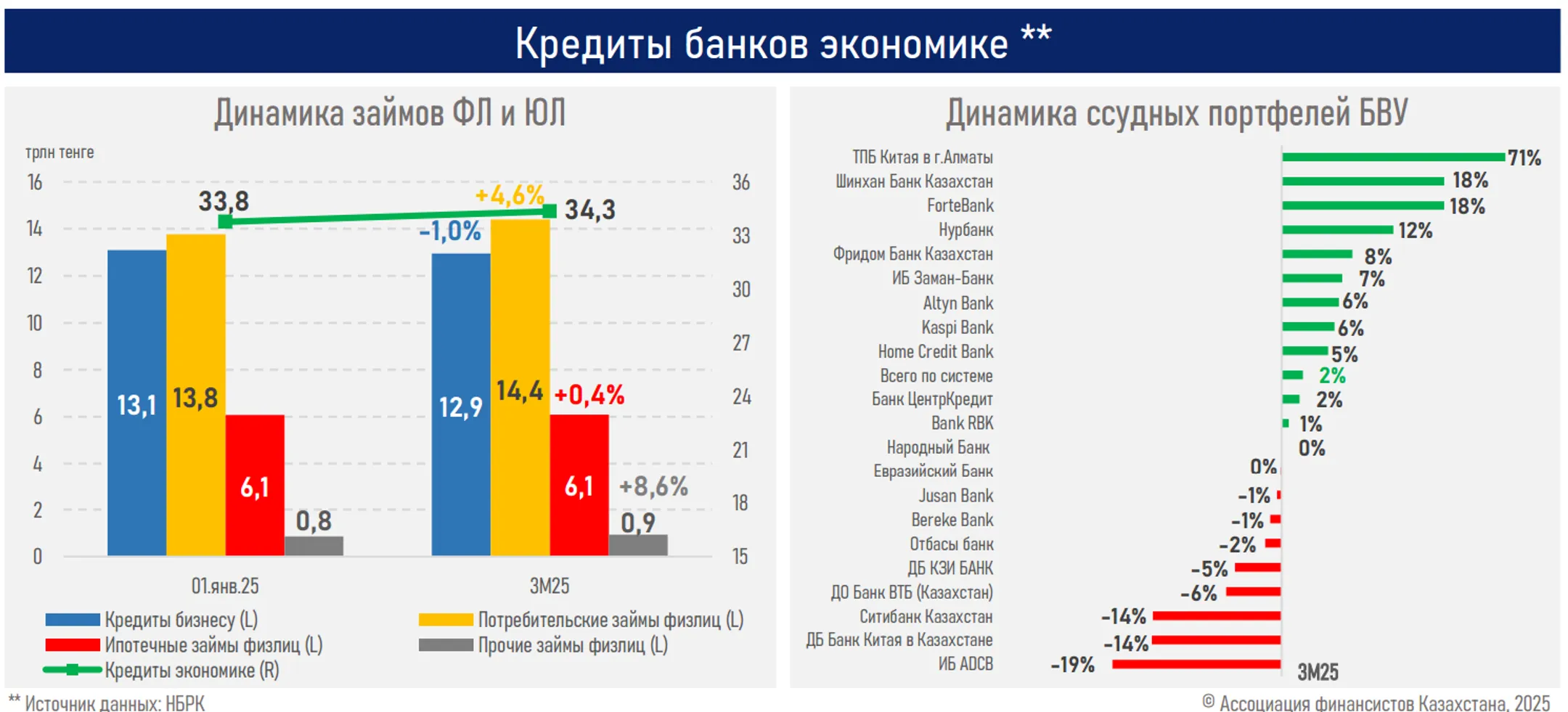

За январь-март текушего года банковский сектор выдал новые кредиты субъектам экономики на общую сумму 8,4 трлн тенге, что на 532 млрд тенге или 6,7% больше, чем за аналогичный период прошлого года (7,9 трлн тенге).

Ускорение выдачи наблюдалось как в корпоративном сегменте (+4,7%), так и розничном (+8,8%), несмотря на ужесточение денежно-кредитной политики.

Основной прирост в выдаче займов предпринимателям обеспечили субъекты малого бизнеса (73% прироста), что связано с повышением их деловой активности, расширением инструментов и объемов льготного финансирования, особенно в обрабатывающей промышленности (основной прирост приходится на производство продуктов питания), а также со смещением фокуса банков в сторону более диверсифицированных и быстро оборачиваемых бизнес-проектов заёмщиков в условиях снижения привлекательности долгосрочного кредитования при текущем уровне процентных ставок.

Короткий характер займов и более ускоренное погашение выданных в конце 2024 года кредитов привели к незначительному сезонному снижению корпоративного портфеля (-1,0%).

В выдаче розничных кредитов весь прирост приходится на потребительские займы, включая автокредитование. Отметим, продажи новых авто в стране выросли на 18,8% на фоне упрощения условий их выдачи финрегулятором.

Однако рост розничного портфеля замедлился (до 3,5% с 5,1% за 3М24) на фоне дальнейшего ужесточения регулирования, значительного замедления прироста новой клиентской базы (до 41 тыс. против 127 тыс. за 3М24) и кредитного насыщения в отдельных категориях заёмщиков.

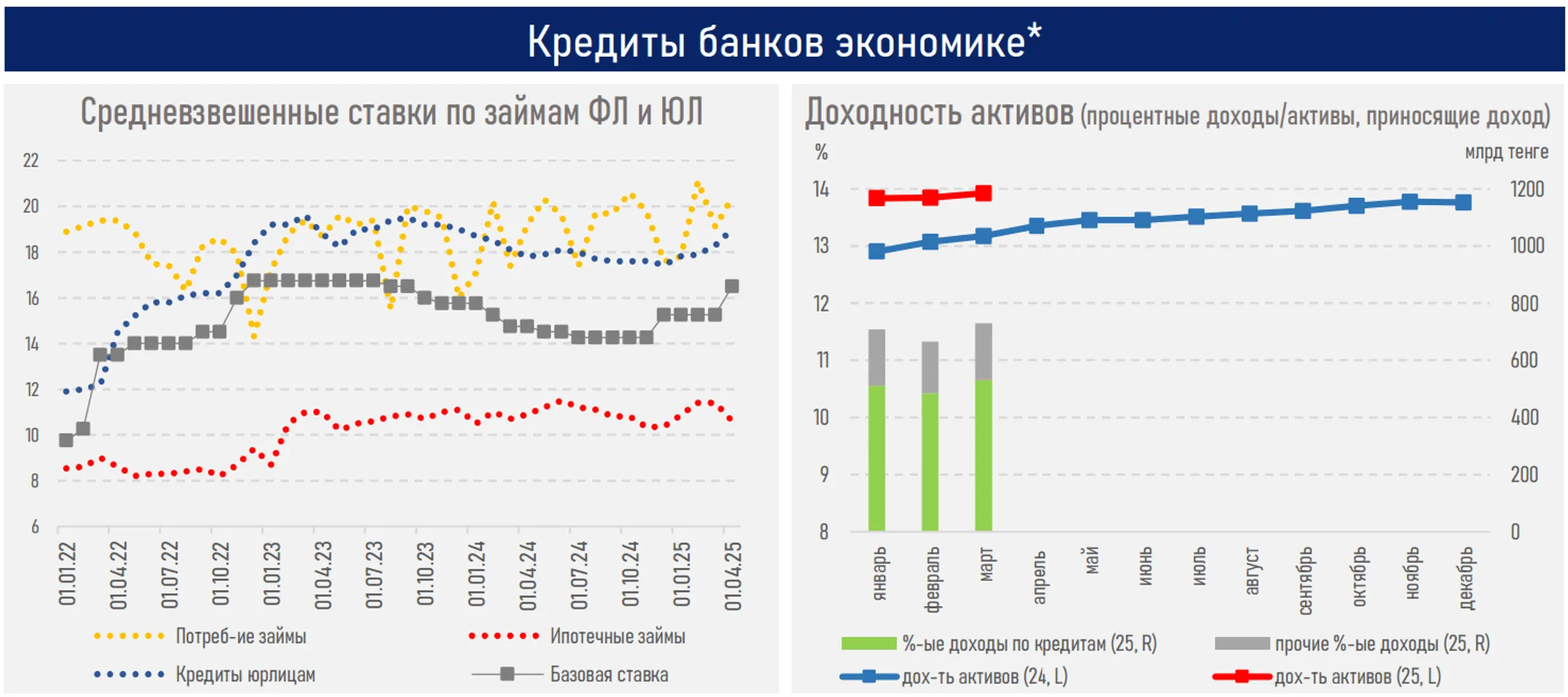

Вслед за повышением базовой ставки ценовые условия по кредитам и депозитам показали умеренный рост во всех сегментах (см. ниже), за исключением ипотечного кредитования, где ключевую роль играют льготные госпрограммы.

Как результат, доходность активов и стоимость фондирования показали рост (см. ниже), отражая общий тренд ужесточения денежно-кредитных условий.

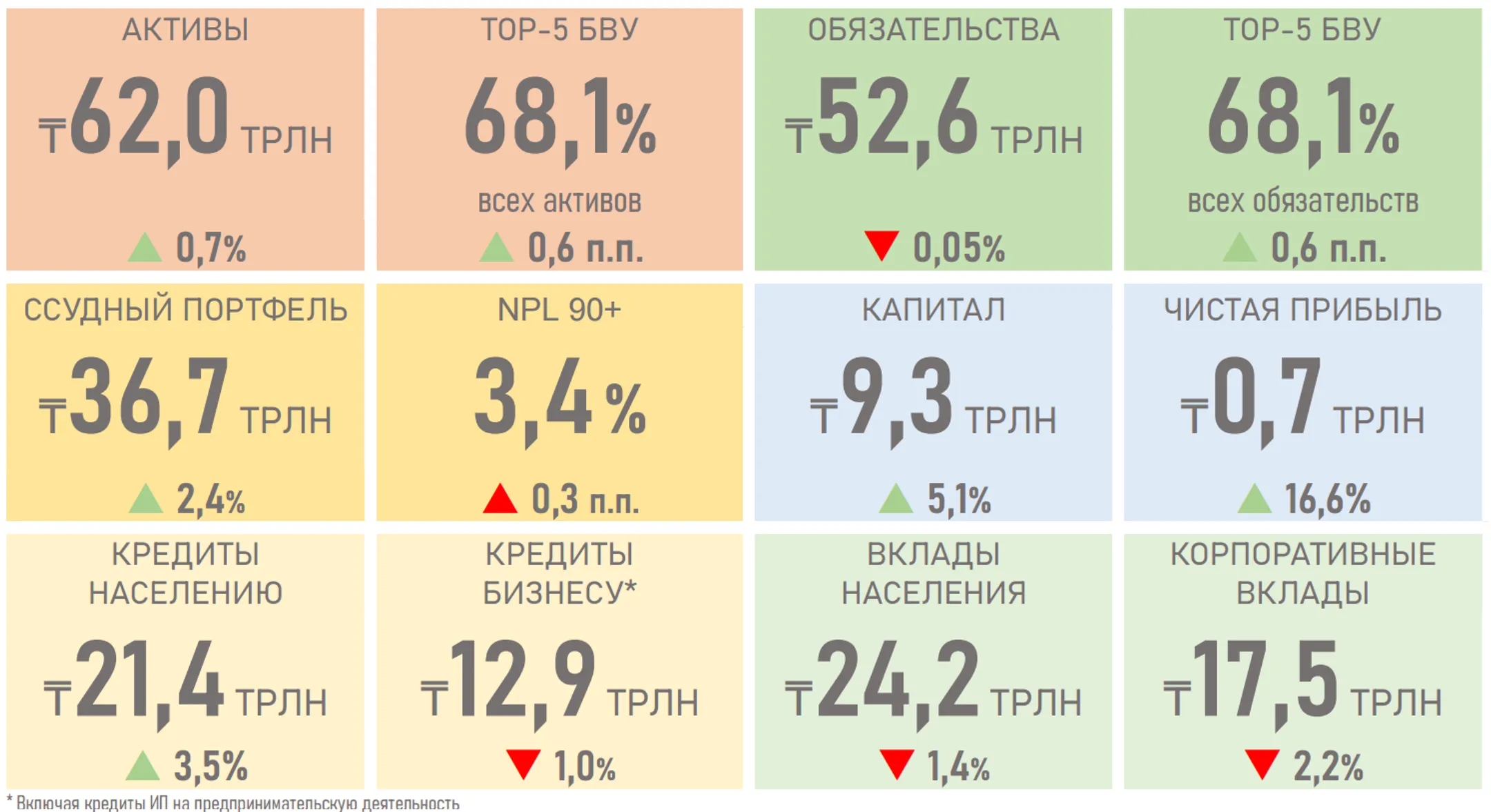

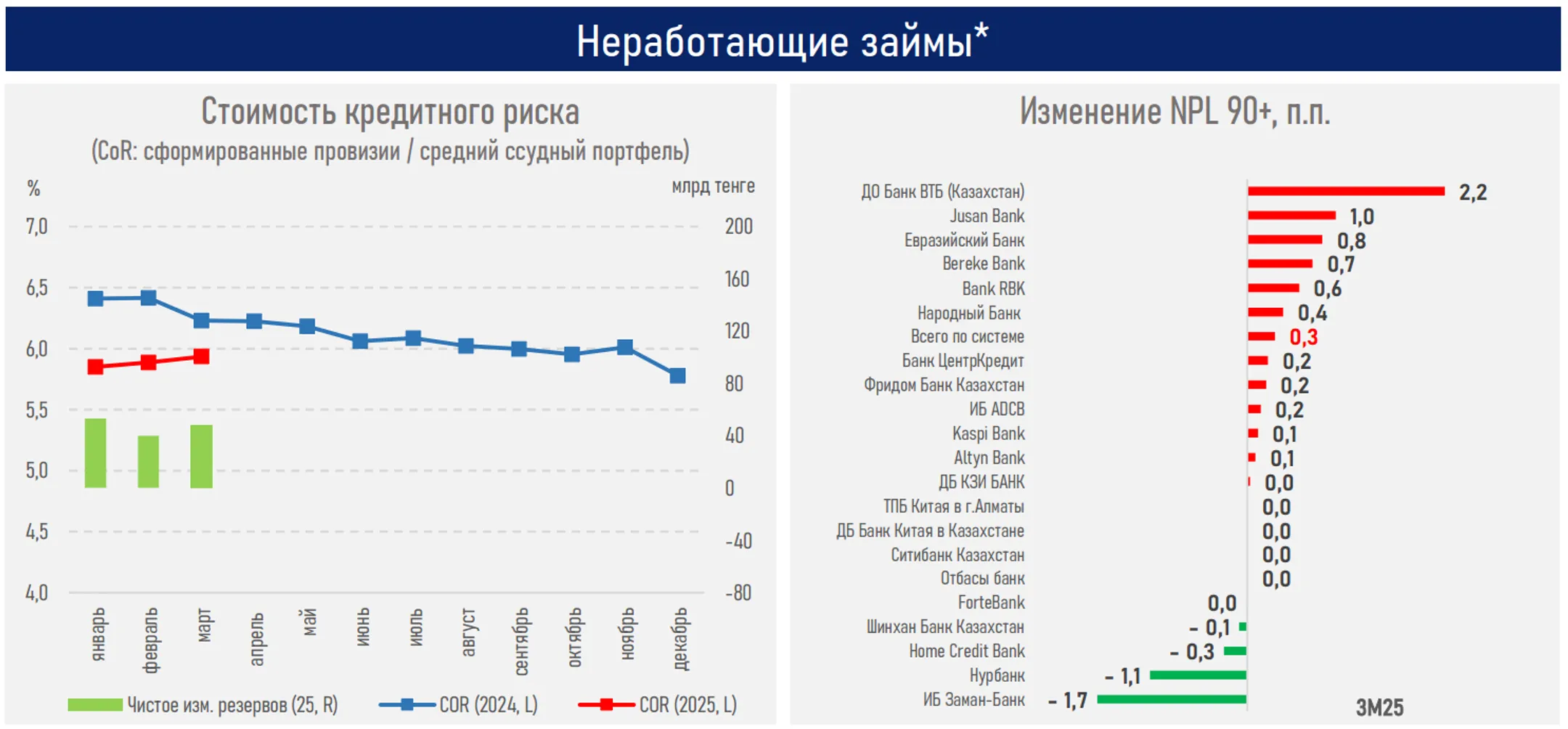

При высоком кредитном качестве портфеля (NPL – 3,4%) и меньших отчислениях резервов стоимость риска улучшилась. Показатель по сектору опустился до 5,9% в сравнении с 6,3% за 3М24.

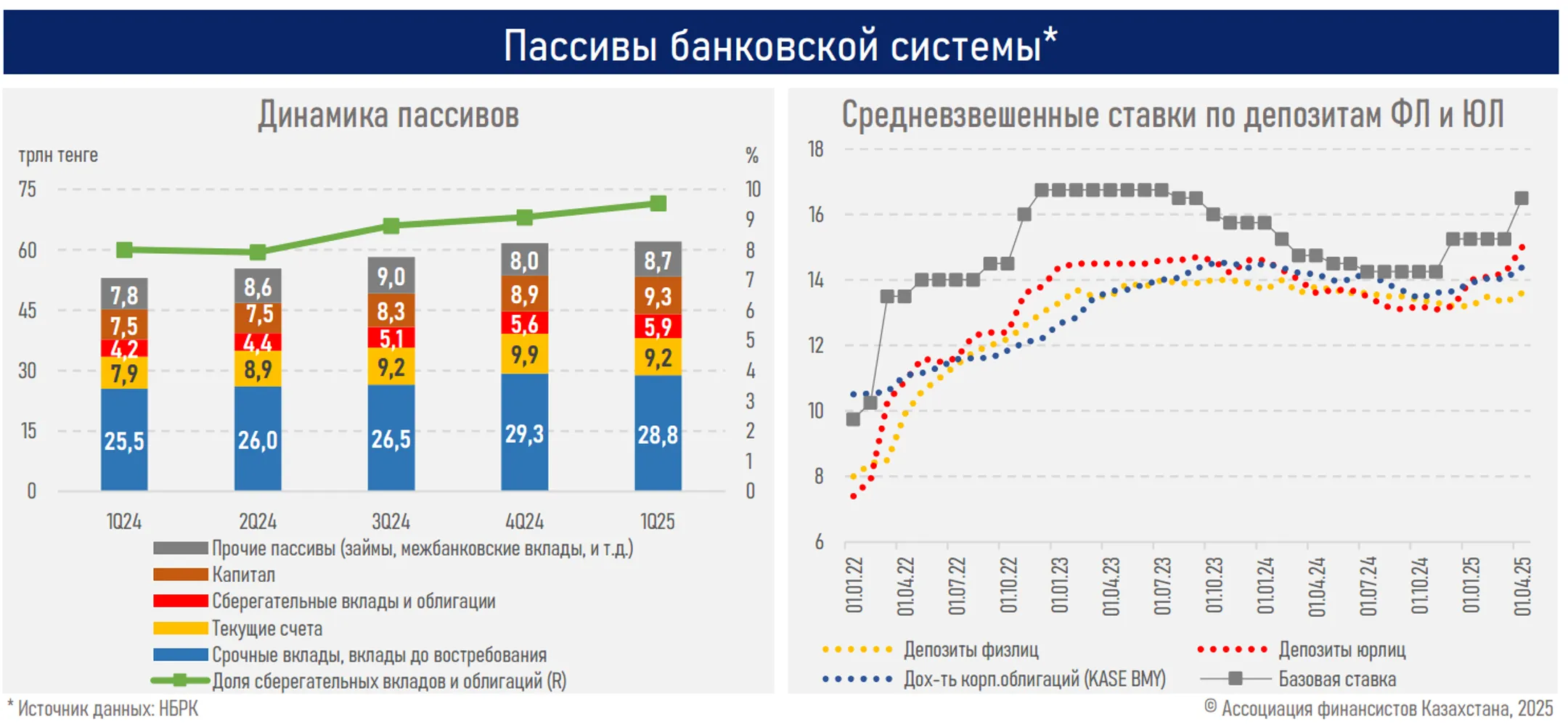

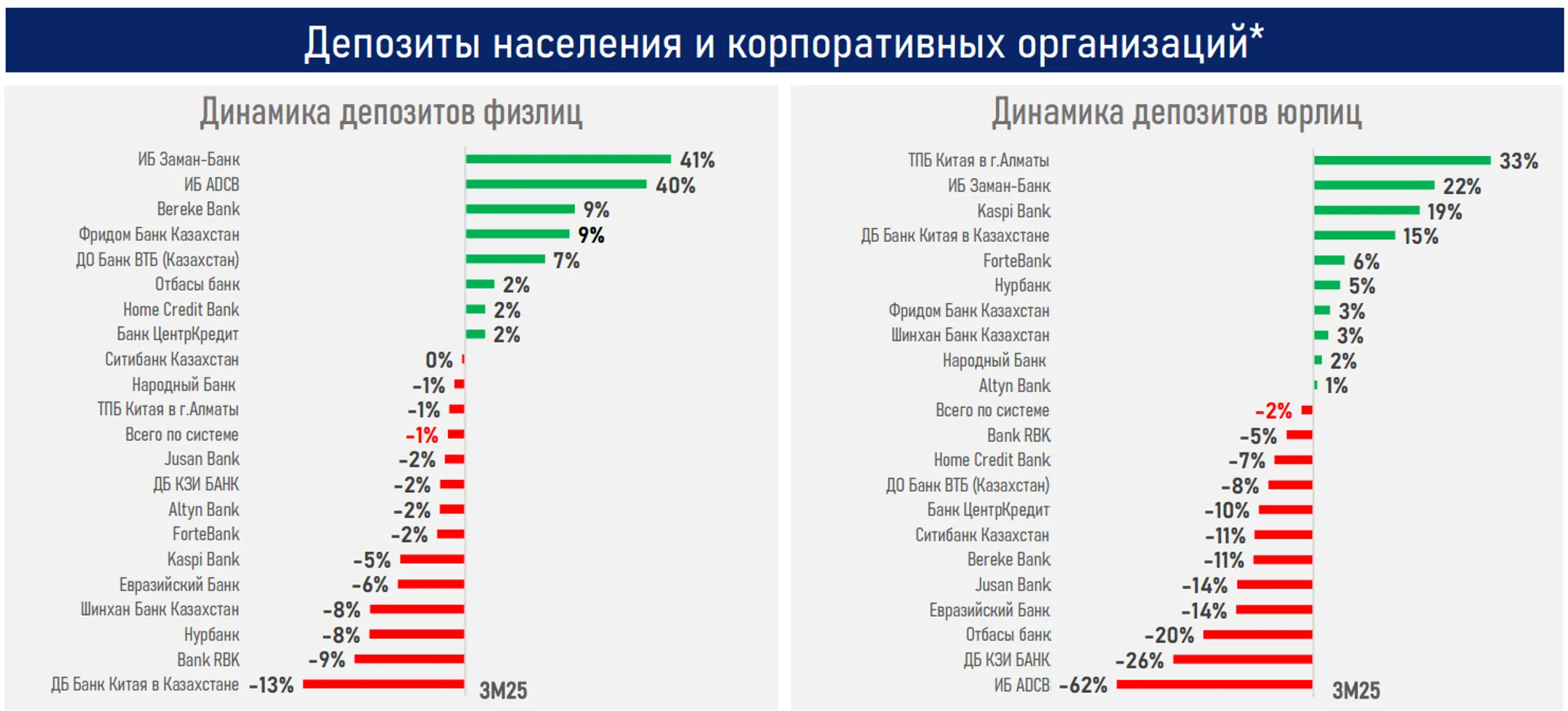

Драйвером роста пассивов системы выступил рост собственного капитала (+5,3%) благодаря увеличению прибыли, тогда как депозиты клиентов сократились (-1,7%), главным образом из-за снижения остатков на текущих счетах при замедлении роста номинальных доходов.

С увеличением прибыли более заметно в сравнении с капитализацией выросли расходы по выплате КПН — на 35,9%, с 89,4 до 121,5 млрд тенге. Доля БВУ от всех поступлений по КПН в РБ увеличилась с 11,2% до 11,9%.

Резюме

В первом квартале текущего года рост ссудного портфеля банковского сектора составил +2,4%, заметно опередив общее увеличение активов системы (+0,7%) на фоне сбалансированного расширения кредитования во всех ключевых направлениях.

Тем не менее динамика портфелей оказалась сдержаннее по сравнению с аналогичным периодом 2024 года из-за преобладания краткосрочных займов вследствие экономической нецелесообразности долгосрочного заимствования в условиях высокой базовой ставки и потенциального переноса сроков реализации крупных инвестиционных проектов, ужесточения регуляторной политики, насыщения в розничном сегменте и наблюдаемого охлаждения совокупного спроса (в частности, замедление розничной торговли до 4,8% г/г).

Дальнейшая динамика спроса на кредитные продукты может оказаться под давлением из-за высоких ставок, усиления волатильности курса нацвалюты, нарастания внешнеэкономической неопределенности из-за глубокого падения цен на нефть и торговых противоречий.

Со стороны предложения значительные риски несут обсуждаемые инициативы по повышению требований по минимальным резервам, изменения в налоговой нагрузке и дальнейшие намерения ужесточить макропруденциальную политику.

Сочетание этих факторов может привести к снижению объёмов выдач, неисполнению поставленной главой государства цели по росту кредитования и, как следствие, сдержанному увеличению совокупного спроса в экономике, сокращению вклада банковского сектора в экономический рост и процесс структурной диверсификации.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.