- Главная

- Финансы

- Каско уходит в народ: страховой рынок в поисках точек роста за пределами автокредитования

Каско уходит в народ: страховой рынок в поисках точек роста за пределами автокредитования

О ситуации на рынке добровольного автострахования рассказал заместитель председателя правления СК «Евразия» Нуржан Джантуреев

Страхование в нашем обществе до сих пор воспринимается не как необходимость, а как излишество. По дорогам Казахстана сегодня ездит более 5,7 млн автомобилей, а большинство водителей вспоминают о страховании не чаще раза в год, когда нужно продлить обязательную автостраховку.

Между тем по программам каско сегодня застрахован уже почти каждый десятый автомобиль в стране. Автолюбители стали обращаться в страховые компании самостоятельно, а не только потому что этого требует банк, выдавший кредит на покупку авто.

Нуржан Джантуреев, заместитель председателя правления СК «Евразия», специально для центра деловой информации Kapital.kz разбирает тенденции на рынке добровольного автострахования – каско.

Каско растёт опережающими темпами

Автопарк страны, помимо самых распространённых легковых автомобилей, включает также грузовики и автобусы. До 2022 года открытые данные государственной статистики содержали сведения только о легковом транспорте, поэтому пришлось использовать не точные, а оценочные сведения.

За последние пять лет автопарк увеличился более чем на 1,74 млн автомобилей (+43,5%) и достиг 5,74 млн единиц. До 2023 года прирост транспортных средств в Казахстане стабильно составлял около 150 тыс., или 3-4% в год, а вот в 2023 году была зафиксирована аномалия – автопарк прибавил сразу почти 20% – 877 тыс. единиц. Помимо бума автокредитования и неудовлетворённого спроса в послековидные годы, в 2023 году было легализовано более 304 тыс. автомобилей на иностранном учёте, которые получили государственные регистрационные номера.

Количество застрахованных по каско автомобилей исторически оставалось довольно скромным – в районе 5-6% автопарка. В 2021 году был реализован отложенный спрос после пандемии, но в 2023 году вслед за бумом автокредитования резко возросли и продажи каско. По итогам 2024 года доля застрахованного автопарка практически достигла 9,35%.

В расчётах застрахованных автомобилей использован показатель количества объектов страхования по действующим договорам на конец года, то есть это автомобили, имеющие страховую защиту. В течение года автовладельцы по самым разным причинам могут досрочно расторгнуть договор страхования, поэтому действующие, а не заключённые договоры дадут более ясную картину.

Спасибо цифровизации

Страховые премии являются важным показателем состояния рынка: больше премий – рынок растёт. Отчасти это так, но уровень развития страхового рынка определяет не только объём премий, но и количество договоров.

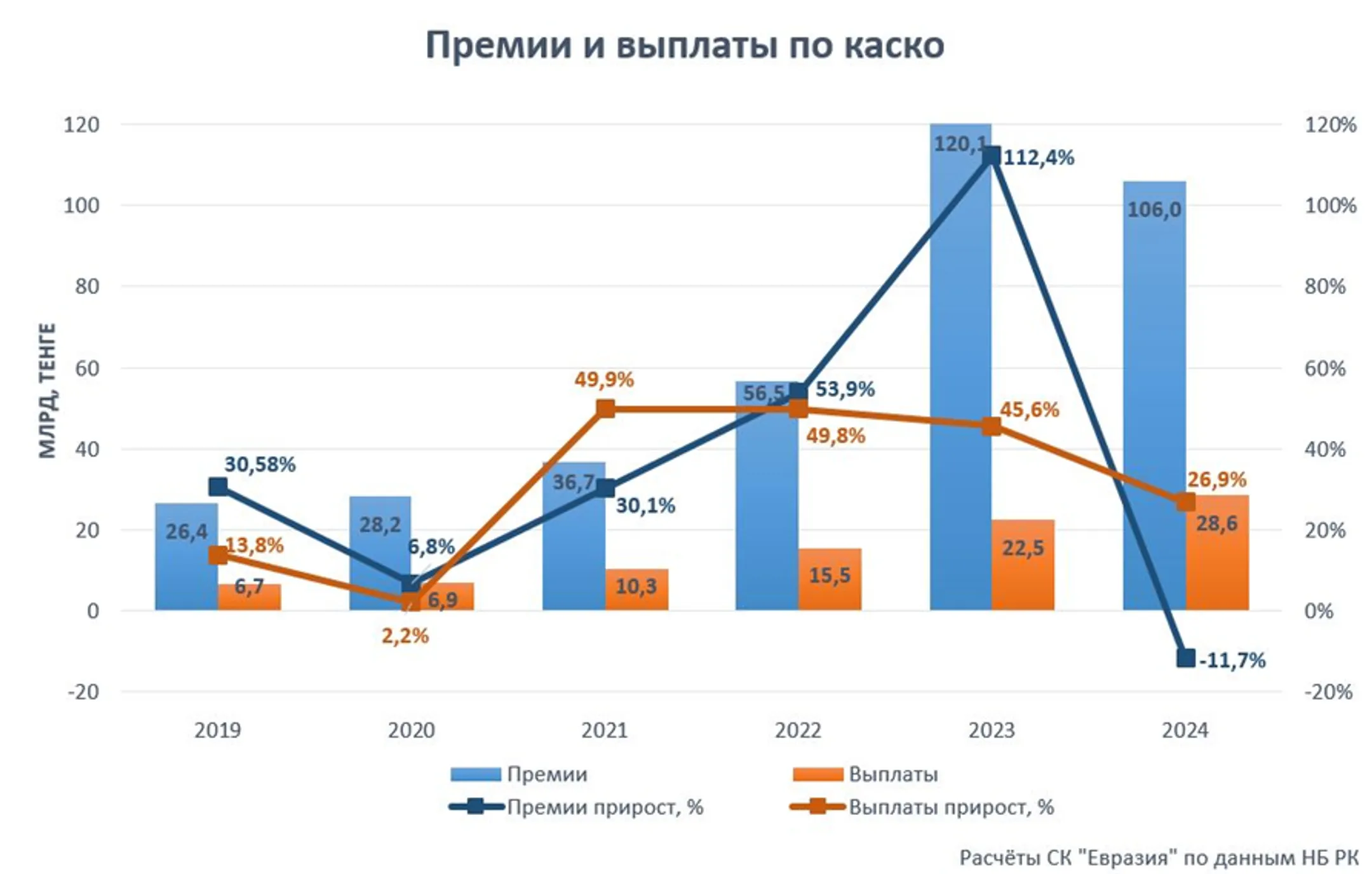

В 2023 году страховые премии по каско продемонстрировали более чем двукратный рост, превысив 120 млрд тенге. Несмотря на снижение объёма премий в 2024 году, рынок каско развивался, ведь количество застрахованных автомобилей продолжило рост. Как такое возможно?

Страховые компании начали запускать новые виды программ каско для разных ценовых категорий – более выгодных и доступных. Например, сейчас на рынке можно легко найти продукты каско, рассчитанные на автомобили возрастом до 20 лет. Снижение количества покрываемых рисков и уменьшение страховой суммы позволяют компаниям запускать программы каско стоимостью от 50 тыс. тенге в год. Если раньше страховщики ориентировались исключительно на рынок новых и люксовых автомобилей, то теперь можно застраховать и автомобиль в возрасте, в среднем ценовом сегменте.

Раньше для оформления полиса каско водитель должен был посетить офис страховой компании, где его автомобиль проходил обязательный осмотр, что было неудобно для большинства клиентов. Ситуация изменилась, теперь всё проходит онлайн: можно выбрать условия, заплатить картой и даже осуществить осмотр удалённо со смартфона в удобное время.

Каско стало доступнее и разнообразнее. Страховые компании теперь предлагают не только максимальную защиту от всех возможных рисков, но и только от риска ДТП по вине водителя. Сейчас автовладелец может выбрать себе коробочное решение, которое подходит его автомобилю и финансовым возможностям, в режиме онлайн. Иными словами, каско уходит в народ, и это подтверждают цифры. На конец 2024 года было застраховано 537 тыс. автомобилей, а годом ранее – 412 тыс.: премий собрали меньше, а автомобилей застраховали больше.

Объём премий пока ещё зависит от автокредитования

Автокредитование традиционно двигало рынок каско. Неудивительно, что в наибольшей степени за последние годы в нём преуспели страховые компании, связанные с банками. Евразийский банк традиционно имел сильные позиции на рынке автокредитования, впрочем, как и Halyk Bank. Банк ЦентрКредит приобрёл собственную страховую компанию в 2023 году.

2024 год не стал рекордным по объёму премий на рынке каско. Суммарно страховыми компаниями было собрано 106 млрд тенге, что меньше по сравнению с рекордным 2023 годом на 11,7%. Из 15 компаний по общему страхованию только 13 занимаются страхованием каско, при этом 11 из них активно конкурируют между собой.

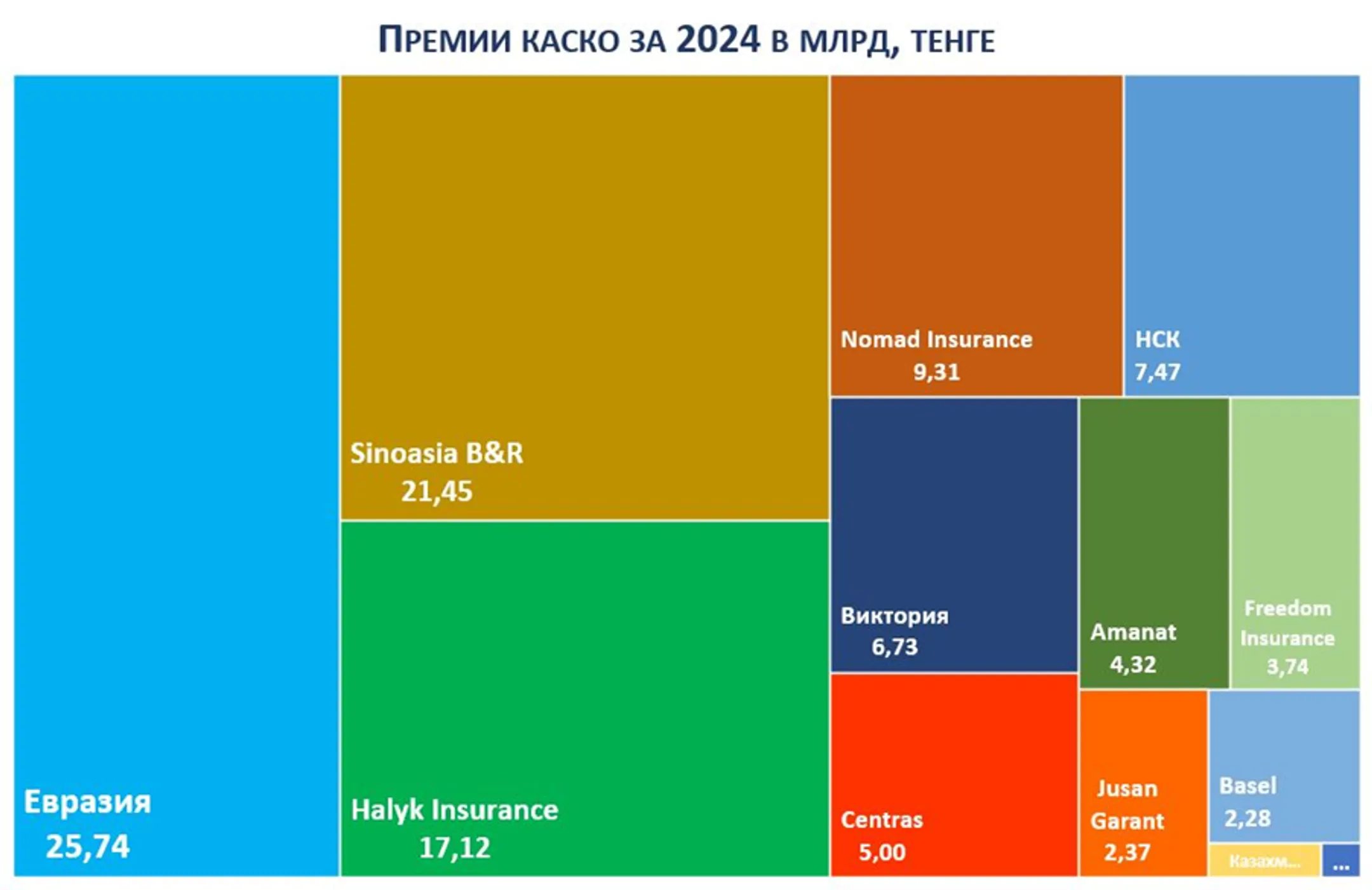

На долю пяти крупнейших компаний пришлось 76% всех премий. Топ-3 компаний и вовсе собрали более 60% всех премий. Получается отличный синергетический эффект автокредитования и каско.

Но сегодня новые точки роста находятся за пределами автокредитования – это владельцы автомобилей, которые в эксплуатации более трёх лет, и таких в стране более 93%. При этом существующие на рынке программы каско охватывают своими условиями уже почти половину автопарка, или 2,85 млн транспортных средств. Страховщикам есть куда расти, потому что из этого числа страховым покрытием охвачено только 18,8% автомобилей.

Выплаты растут вслед за стоимостью ремонта

Расширение страхового покрытия автопарка страны имеет рациональное экономическое обоснование. Если раньше каско воспринималось исключительно как инструмент финансовой защиты для состоятельных владельцев дорогих автомобилей, то теперь ситуация начала меняться.

Страховщики не просто так стали разрабатывать более доступные коробочные решения, охватывающие больше автомобилей. Со стороны автовладельцев появился спрос, который объясняется значительным ростом стоимости ремонта, о чём свидетельствует увеличение среднего размера страховой выплаты. В 2022 году экономическая и внешнеполитическая ситуация ударила по стоимости импорта, в том числе автозапчастей. Инфляция, ослабление курса национальной валюты и логистика повлияли на стоимость ремонта.

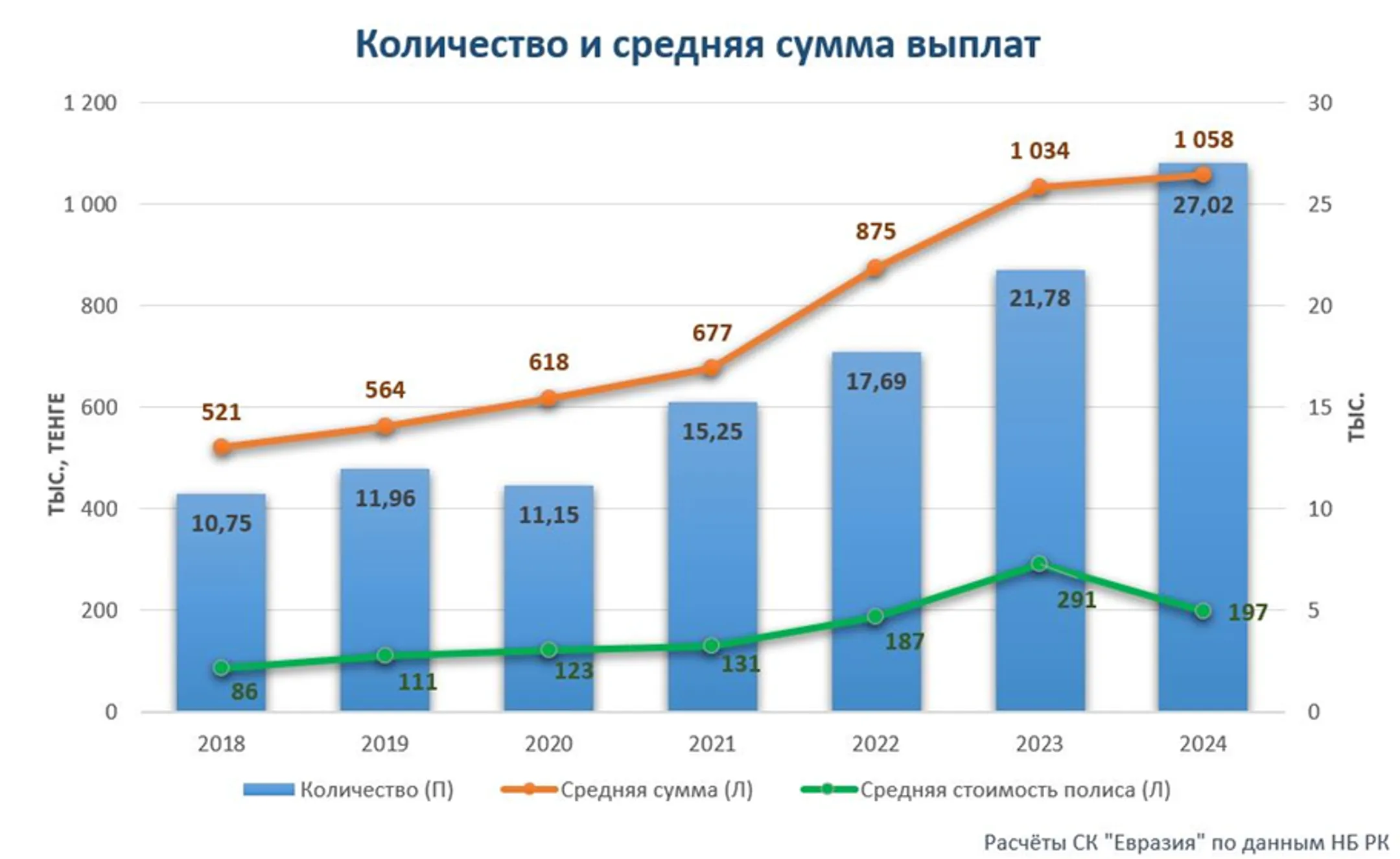

Страховые компании стали платить значительно больше по каждому страховому случаю, но и владельцы незастрахованных автомобилей стали платить больше из своего кармана. За последние три года многие автомобилисты пришли к тому, что финансовые риски, связанные с эксплуатацией авто, необходимо страховать. В 2023 году размер средней выплаты каско по страховому случаю превысил 1 млн тенге. По вполне понятным экономическим причинам тенденция роста стоимости ремонта сохранится.

Можно заметить, что количество страховых выплат по каско растёт пропорционально количеству застрахованных по каско авто – в 2,2 раза за последние шесть лет. Страховые случаи на протяжении многих лет наступают примерно с каждым двадцатым автомобилем. При этом в обязательном автостраховании (ОГПО ВТС) ситуация многим хуже: автопарк за два года вырос на 29%, а количество ДТП, по данным аналитиков СК «Евразия», основанным на количестве страховых выплат, – более чем на 60%.

Рынок каско трансформируется, уже сейчас потребители могут выбирать подходящие по соотношению цены и наполнения программы в режиме онлайн. Как выяснилось, спрос на каско и повышение финансовой грамотности автовладельцев стимулирует реальная угроза финансовых убытков, дамокловым мечом висящая над каждым водителем и на дороге, и на парковке. Столкнувшись однажды с экономической реальностью и существенными затратами на ремонт после ДТП, водители, как правило, в корне меняют своё отношение к расходам на полис каско.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.