Новые игроки в топ-10 компаний рынка микрофинансирования

В 2024 году количество микрофинансовых организаций снизилось с 229 до 214

Сектор микрофинансирования в Казахстане демонстрирует устойчивый рост, продолжая укреплять свои позиции в кредитной системе страны. В 2024 году кредитный портфель микрофинансовых организаций (МФО) увеличился на 24%. Ключевым событием года стали перестановки среди лидеров рынка.

Общие тренды рынка микрофинансирования

В последние 5 лет рынок микрофинансирования Казахстана стабильно увеличивается на 40-45% ежегодно. На конец 2024 года общий объем активов МФО достиг 1,7 трлн тенге, кредитный портфель сектора вырос на 24%, а 10 крупнейших МФО аккумулировали 74% всех активов и 51% полученной прибыли. Это свидетельствует о продолжающейся консолидации рынка, где наиболее крупные игроки усиливают свои позиции, тогда как небольшим компаниям становится все сложнее конкурировать.

По данным НБРК

Несмотря на общий рост рынка, чистая прибыль МФО сократилась на 13-14%. Это связано с тем, что в 2024 году законодательно снижена предельная годовая эффективная ставка с 56% до 46% годовых. Это нововведение привело к уменьшению доходности МФО, но в долгосрочной перспективе может улучшить качество кредитного портфеля, повысив платежеспособность заемщиков.

По данным НБРК

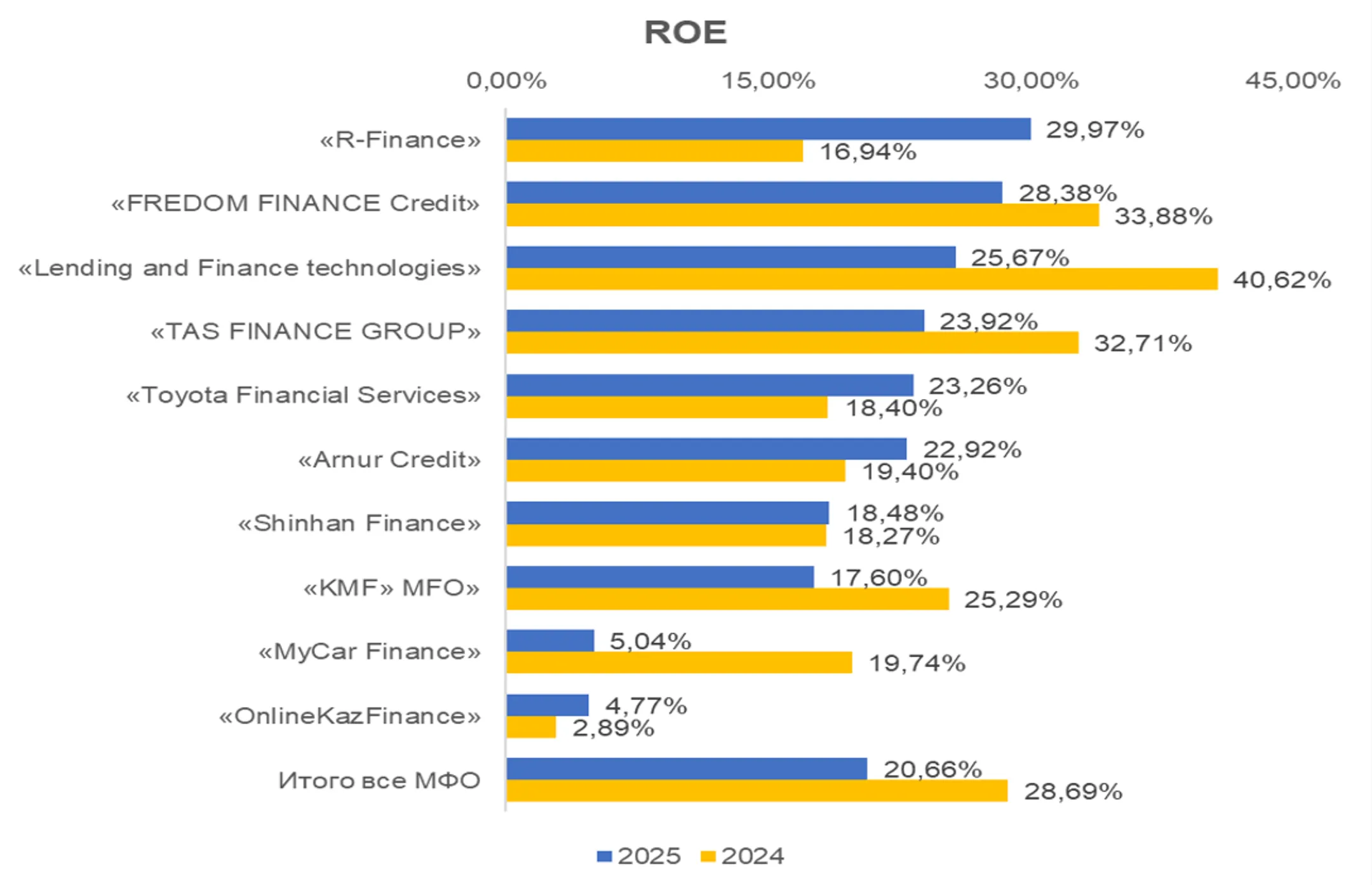

Анализ динамики рынка МФО выявил, что общерыночный показатель ROE (рентабельность собственного капитала) снизился с 28,69% до 20,66%. Этот показатель отражает, сколько прибыли в процентном отношении получают инвесторы от вложений в МФО, и его падение указывает на то, что эффективность использования капитала заметно ухудшилась. Также это может отражать как внешние экономические вызовы, такие как снижение процентной ставки, так и внутренние проблемы в управлении активами.

По данным НБРК

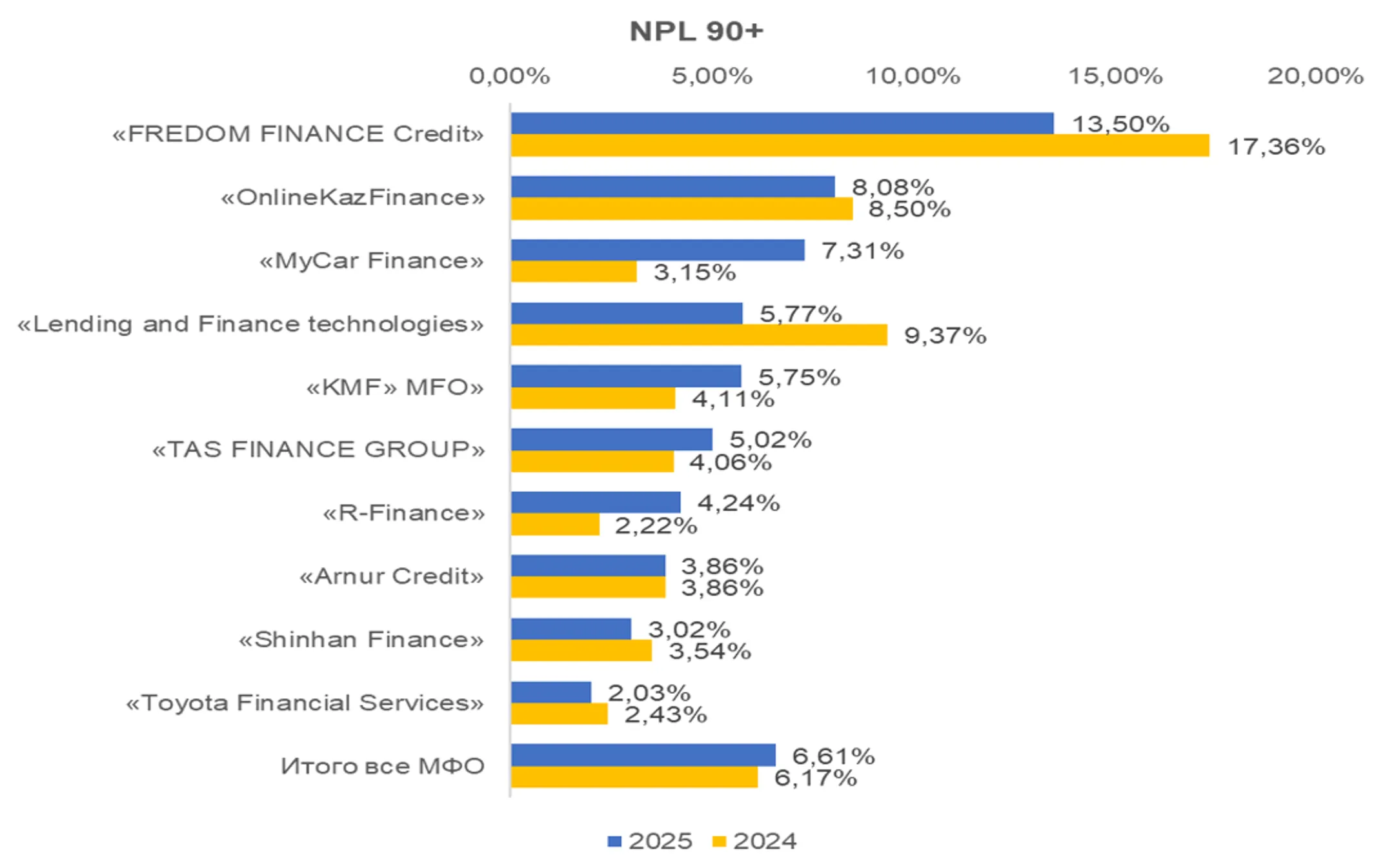

Вместе с тем качество кредитных портфелей также демонстрирует негативную динамику: показатель NPL 90+ (просрочка свыше 90 дней) вырос с 6,17 до 6,61% в 2025 году, что свидетельствует об увеличении числа проблемных кредитов на рынке. Рост этого показателя требует усиленного контроля за кредитованием и улучшения методов оценки рисков.

Однако среди топ-10 компаний можно выделить яркие примеры улучшения показателей, свидетельствующие о потенциале лидеров отрасли.

Кто ворвался в ТОП-10?

Что интересно, в 2024 году количество микрофинансовых организаций снизилось с 229 до 214. Очевидно, что рынок покидают мелкие МФО, которые не в состоянии соблюдать всё более ужесточающиеся регуляторные требования.

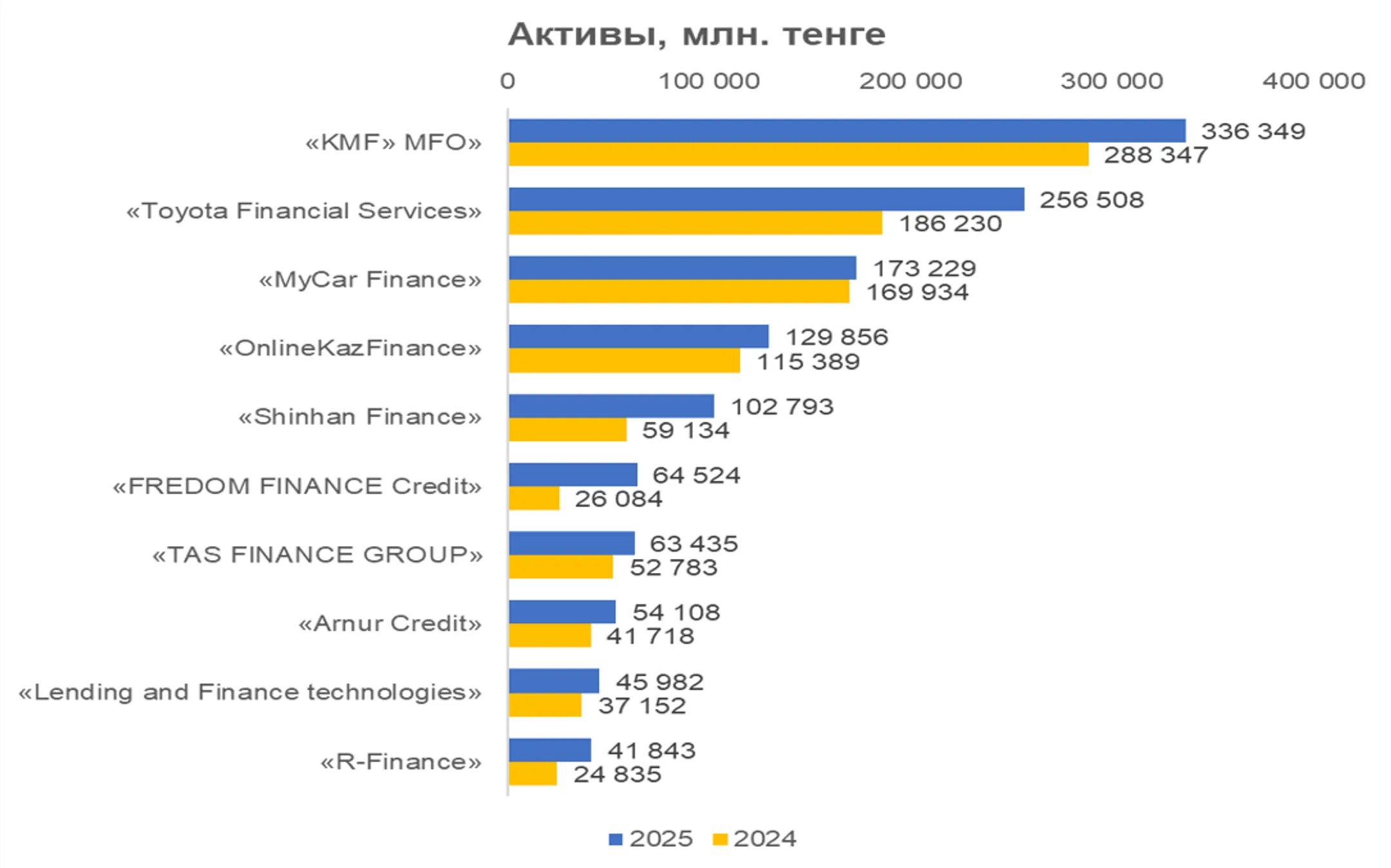

По итогам 2024 года топ-5 крупнейших микрофинансовых организаций Казахстана сохранили свои позиции, продемонстрировав стабильность и подтверждая свое доминирующее положение на рынке. В этот список вошли АО «МФО KMF (КМФ)», ТОО «МФО Тойота Файнаншл Сервисез Казахстан», ТОО «МФО MyCar Finance», АО «МФО ОнлайнКазФинанс» и ТОО «МФО Шинхан Финанс».

Что касается следующей пятерки МФО по размеру активов, то ситуация изменилась. В 2024 году впервые в топ-10 вошли две новые МФО. Так, ТОО «МФО ФРИДОМ ФИНАНС Кредит» «прыгнуло» с 11-го на 6-е место, а компания R-Finance поднялась с 12-го на 10-е место.

Обе МФО продемонстрировали высокие темпы роста активов и кредитного портфеля, что позволило им значительно укрепить позиции на рынке. В частности, прирост кредитного портфеля Freedom Finance Credit составил 68%, а R-Finance - 89%, темпы роста обеих компаний значительно превысили темпы роста совокупного портфеля МФО.

Анализ лидеров рынка выявил, что средний показатель ROE топ-10 компаний хуже, чем по всему сектору, и здесь также наблюдается снижение ROE – с 23,9 до 19%. Кроме того, качество портфелей топ-10 компаний демонстрирует лучшие результаты: средний показатель NPL 90+ вырос с 4,8 до 5,5%, что ниже общерыночного уровня, однако и здесь прослеживается тенденция ухудшения качества кредитования.

Особое внимание заслуживают изменения в рейтинге топ-10 по показателю рентабельности капитала. Так, R-Finance совершила настоящий скачок, поднявшись с девятого места с ROE 16,9% до первого места с показателем 30%. Это впечатляющее улучшение выделяет компанию среди конкурентов.

Кроме того, улучшили свои позиции две компании: Toyota Financial Services переместилась с седьмого места на пятое, Shinhan Finance – с восьмого на седьмое.

В то же время, не все компании смогли удержать свои позиции. Так, два участника топ-10 столкнулись с ухудшением показателя ROE: KMF MFO опустилась с четвертого до восьмого места, MyCar Finance упала с пятого до девятого.

Рассматривая качество портфелей по показателю NPL 90+ среди топ-10 компаний, можно выделить несколько позитивных моментов. В частности, Toyota Finance Systems значительно улучшила свои показатели – компания поднялась со второго на первое место по качеству портфеля, Shinhan Finance переместилась с четвертого на второе место, Arnur Credit улучшила свой рейтинг, поднявшись с пятого до третьего места. R-Finance сохранила свою позицию по этому показателю, демонстрируя стабильность качества портфеля.

Однако не обошлось и без негативных изменений. Так, у двух компаний ухудшилось качество портфеля: MyCar Finance опустилась с третьего места на восьмое, а OnlineKazFinance откатилась с восьмого до девятого места по показателю NPL 90+.

Кто потерял позиции в топ-10?

В связи с тем, что Freedom Finance Credit и R-Finance вошли в топ-10, из «большой десятки» вышли две компании: Азиатский кредитный фонд и МФО «Робокэш.кз». Три других компании опустились на одну позицию вниз: TAS FINANCE GROUP, МФО «Арнур Кредит», ТОО «МФО Lending and Finance Technologies».

Если рассматривать общие тенденции, можно отметить, что топ-10 крупнейших МФО показали рост активов на 25%. В то время как в целом по рынку активы выросли на 24%. Этот факт подтверждает, что ведущие компании продолжают усиливать свои позиции, показывая более высокие темпы роста, чем весь рынок в целом.

Рост двух новых компаний – Freedom Finance Credit и R-Finance – свидетельствует о том, что на рынке есть место для быстрорастущих, амбициозных организаций, готовых внедрять инновационные стратегии развития.

Кроме того, общая тенденция на рынке МФО такова, что несмотря на отдельные успехи, наблюдается снижение эффективности использования капитала (ROE) и рост проблемных кредитов (NPL 90+). Тем не менее лидеры рынка, входящие в топ-10, демонстрируют относительно лучшие результаты. Несмотря на общее снижение ROE до 19%, эти компании продолжают оставаться привлекательными для инвесторов, а улучшение показателей NPL 90+ у некоторых из них свидетельствует о более эффективном управлении рисками. В этом контексте изменения в рейтингах, особенно яркий скачок R-Finance, являются показателями того, что рынок МФО продолжает динамично развиваться, и конкурентная борьба способствует появлению игроков, способных демонстрировать улучшенные показатели при условии правильного управления и эффективных мер по снижению кредитных рисков.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.