Торговые показатели Китая разочаровали инвесторов

Обзор от аналитиков BCC Invest

Обзор рынков за 17-26 марта 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

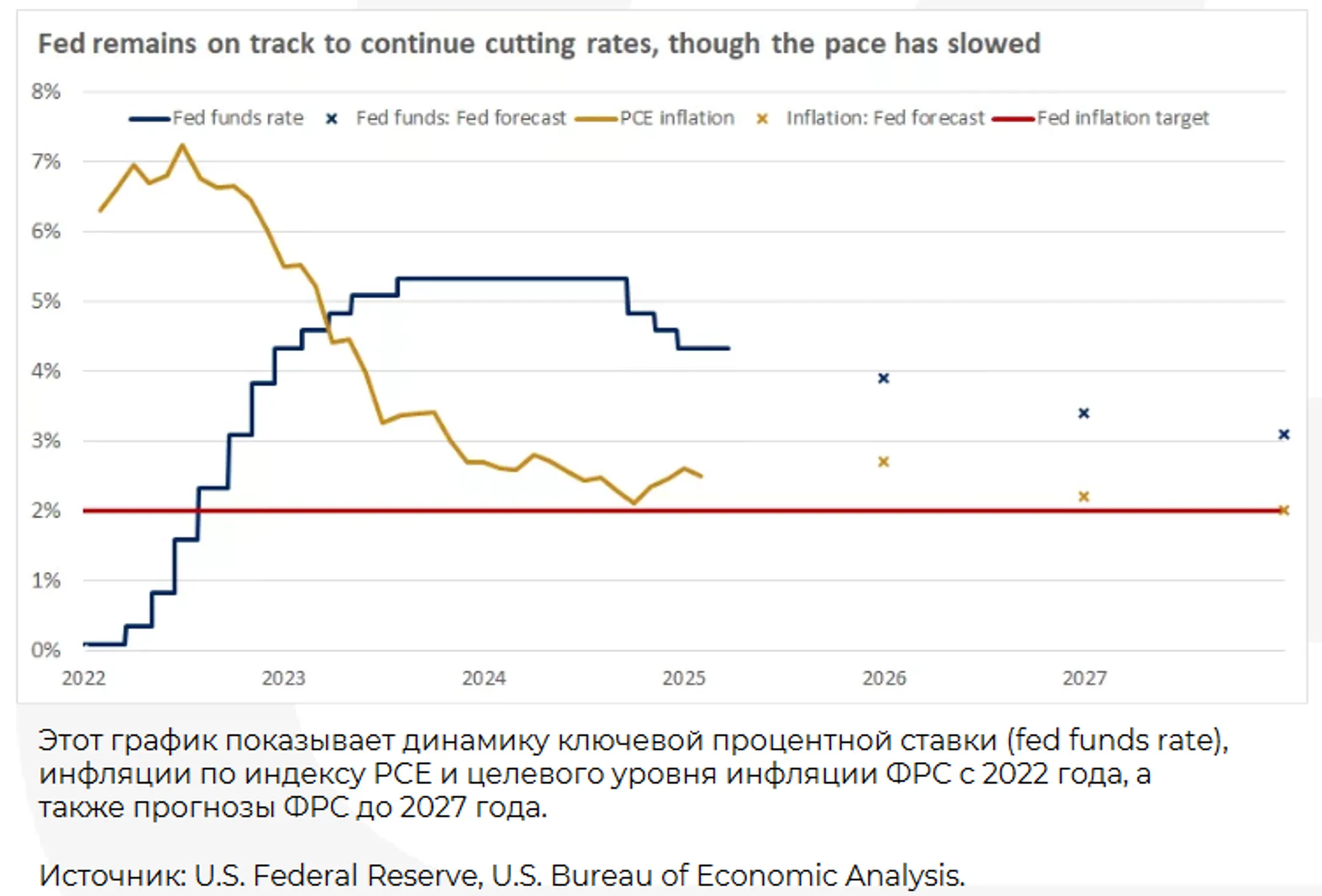

ФРС сохраняет процентные ставки

Федеральная резервная система США на заседании 19 марта оставила ключевую процентную ставку в диапазоне 4,25–4,5%, что совпало с ожиданиями рынка. В сопроводительном заявлении ФРС подчеркнула возросшую неопределенность в отношении экономических перспектив. Председатель Джером Пауэлл отметил, что базовый сценарий предполагает временное влияние тарифов и сохранение долгосрочных инфляционных ожиданий вблизи целевого уровня 2%.

Решение ФРС обусловлено смешанными экономическими данными: в феврале розничные продажи выросли на 0,2%, что ниже прогнозируемых 0,7%, а индекс потребительских цен (CPI) увеличился на 0,2% в месячном выражении (2,8% в годовом). Такие показатели свидетельствуют о замедлении экономического роста при сохраняющемся инфляционном давлении. Сохранение ставок на текущем уровне и акцент на возросшей неопределенности могут сигнализировать о более осторожном подходе ФРС в отношении будущей денежно-кредитной политики, что может повлиять на ожидания инвесторов и динамику фондового рынка.

Торговые показатели Китая разочаровывают, отражая влияние торговых споров

В первые два месяца 2025 года экспорт Китая вырос лишь на +2,3% в годовом выражении — минимальный показатель с мая 2024 года. Импорт неожиданно сократился на –8,4%, что значительно отстаёт от ожидаемого роста в +1%. Это отражает негативное влияние торговых споров с США, ослабление внутреннего спроса и неопределённость в отношении перспектив мировой торговли.

По данным Bloomberg, объём китайского экспорта достиг рекордных 540 млрд долларов за январь-февраль — результат ускоренной отгрузки продукции перед введением новых тарифов.

США с 4 февраля установили 10%-ную пошлину на почти все китайские товары, а на этой неделе повысили ставку до 20%, что может резко ограничить экспорт в ближайшие месяцы. Несмотря на это, ряд аналитиков повысили прогноз по росту ВВП Китая, ожидая, что правительство сможет достичь целевого показателя в 5% за счёт более активной фискальной и монетарной поддержки, а также усилий по стимулированию потребления.

Снижение волатильности и восстановление индексов

Американские фондовые индексы завершили неделю на позитивной ноте: индекс S&P 500 вырос третий день подряд и удержался выше 200-дневной скользящей средней на уровне 5750 пунктов. Nasdaq прибавил благодаря росту акций AAPL, AMZN, GOOGL и TSLA. За последние дни наблюдается заметное восстановление после февральского снижения более чем на –10% по S&P 500 и –15% по Nasdaq.

Поддержку рынку оказали комментарии Белого дома о возможной смягчённой структуре взаимных тарифов, которые вступят в силу 2 апреля, а также риторика ФРС, сосредоточившаяся на рисках замедления роста экономики.

Индекс волатильности VIX снизился на –20% за неделю — с пикового значения 29,56 (

10 марта) до 17,41. Тем не менее рыночная ширина на NYSE осталась слабой: количество акций в снижении превышало число растущих в соотношении 1,2:1. Наибольшее давление оказали защитные секторы — коммунальные услуги (XLU –1,6%), здравоохранение (XLV –1,28%), потребительские товары первой необходимости (XLP) и фонды недвижимости (XLRE). Дополнительное давление пришло от падения Индекса потребительского доверия до 92,9 — минимального уровня с января 2021 года, а субиндекс ожиданий населения рухнул до 65,2 — самого низкого значения за 12 лет.

Инвесторы также обратили внимание на динамику глобальных рынков. Европа уверенно опережает США по доходности в первом квартале: индекс Euro Stoxx 50 обогнал S&P 500 на рекордные +18,5 п.п. На фоне этого сезонные тренды придают умеренный оптимизм перед вторым кварталом.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.