Объем вложений нерезидентов в ГЦБ РК вырос на 137% по итогам 2024 года

Показатель увеличился с 454,7 млрд тенге до 1,08 трлн тенге

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

На торговой сессии вторника покупатели инвалюты

имели перевес над её продавцами, несмотря на высокий курс покупки и

более благоприятные цены на нефть. По итогам дня средневзвешенный курс

по паре USD/KZT вырос до отметки 530,20 тенге за доллар (+1,49 тенге).

При этом объём торгов увеличился до 300,2 млн долларов (+113,4 млн). Ряд

игроков могли покупать доллары для формирования денежной массы в

инвалюте на фоне ужесточения санкционного давления на РФ и

потенциального вторичного влияния этих мер на экономику Казахстана.

Между тем выхода нерезидентов из ГЦБ РК пока не наблюдается.

На текущей утренней сессии пара USD/KZT (10:28 ALA) торгуется на уровне 529,36 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

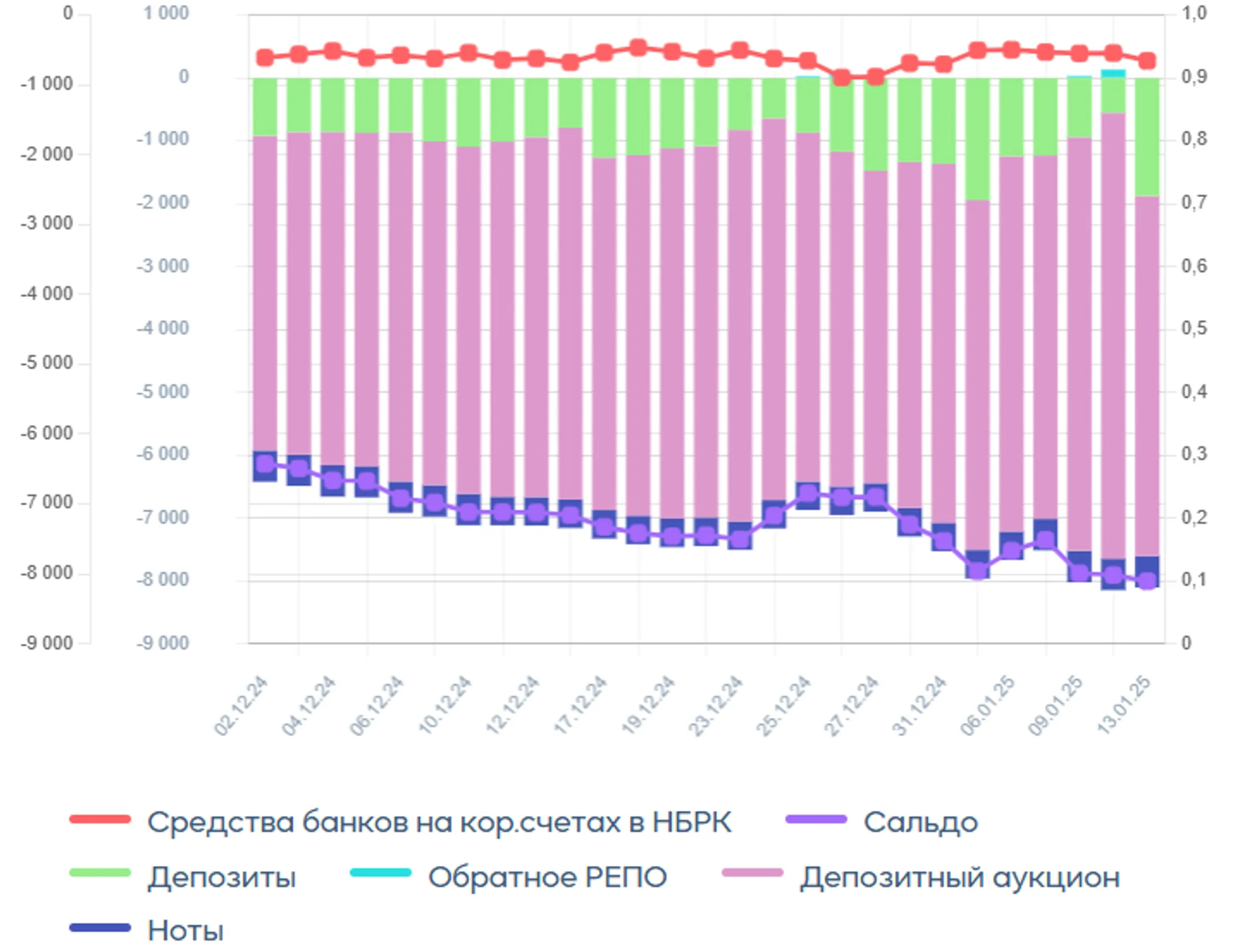

Денежный рынок

Краткосрочные ставки по сделкам репо и валютным

свопам сохраняются вблизи нижней границы коридора базовой ставки (TONIA –

14,63%, SWAP-1D – 9,576%), что во многом обусловлено структурным

профицитом ликвидности в системе. Отметим, что нетто-позиция по

операциям НБРК находится вблизи отметки 8 трлн тенге, где основная доля

приходится на ликвидность, изымаемую через депозитные аукционы (~71% или

5,7 трлн тенге) и депозиты в НБРК (~24% или 1,9 трлн тенге).

Диаграмма 2. Открытая позиция по операциям НБРК:

Источник: НБРК

Фондовый рынок

На фоне общерыночного низкого аппетита к риску

индекс KASE во вторник продолжил движение в относительно узком боковом

коридоре, сохранившись у отметки 5 761,1 пункта (-0,02%). В структуре

индекса наибольший рост продемонстрировали акции КМГ (+1,5%) и БЦК

(+0,8%), что во многом было нивелировано снижением долевых инструментов

Казахтелекома (-1,0%) и Kaspi (-0,9%). Вместе с тем потенциальное

ухудшение риск-сентимента на мировых рынках при ускорении инфляции в США

(данные выйдут сегодня) может подстегнуть локальных инвесторов к

фиксации прибыли.

По итогам 2024 года объём вложений нерезидентов в ГЦБ РК вырос до отметки в 1,079 трлн тенге (основной приток произошел до ослабления тенге), в сравнении с показателем в 454,7 млрд тенге на начало года (+137%). Интерес нерезидентов к ГЦБ РК поддерживался привлекательными ставками по тенговым инструментам.

Нефть

Рынок нефти демонстрирует заметную волатильность:

после роста в понедельник (+1,6%) цены на нефть Brent показали снижение

во вторник до отметки 79,9 доллара за баррель (-1,4%). Снижение цен на

сырьё происходило на новостях о прогрессе в переговорах Израиля и ХАМАС о

перемирии и деэскалации ситуации на Ближнем Востоке. Это, очевидно,

нивелировало опасения в перебоях поставках сырья из РФ после введения

новых санкций. Кроме того, управление энергетической информации (EIA)

Минэнерго США прогнозирует снижение средних цен на нефть в 2025 году до

74 долларов за баррель (-8%), и в 2026 году до 66 долларов за баррель,

поскольку предложение сырья может превысить спрос.

Рисковые активы

Перед публикацией ключевой статистики месяца по

инфляции в США за 2024 год аппетит к риску на мировых рынках капитала

оставался низким и обусловил околонулевое изменение ключевых

американских фондовых индексов. При этом более позитивные данные по

инфляции цен производителей (индекс PPI) не смогли улучшить рыночный

сентимент. Отметим, что в декабре индекс PPI увеличился лишь на 0,2%

(ожидался рост на 0,4%), а годовой показатель составил 3,3%

(прогнозировался на отметке 3,4%). В этом ключе отметим, что сегодня

участники рынка ожидают публикации данных по инфляции цен потребителей.

Защитные активы

В безрисковых инструментах основное изменение

наблюдалось в индексе доллара (-0,6%) на фоне публикации вышеупомянутой

благоприятной статистики по инфляции цен производителей.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.