Цены на нефть растут на фоне антироссийских санкций США

Обзор от аналитиков BCC Invest

Обзор рынков за 6-10 января 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Ситуация на рынках в начале года

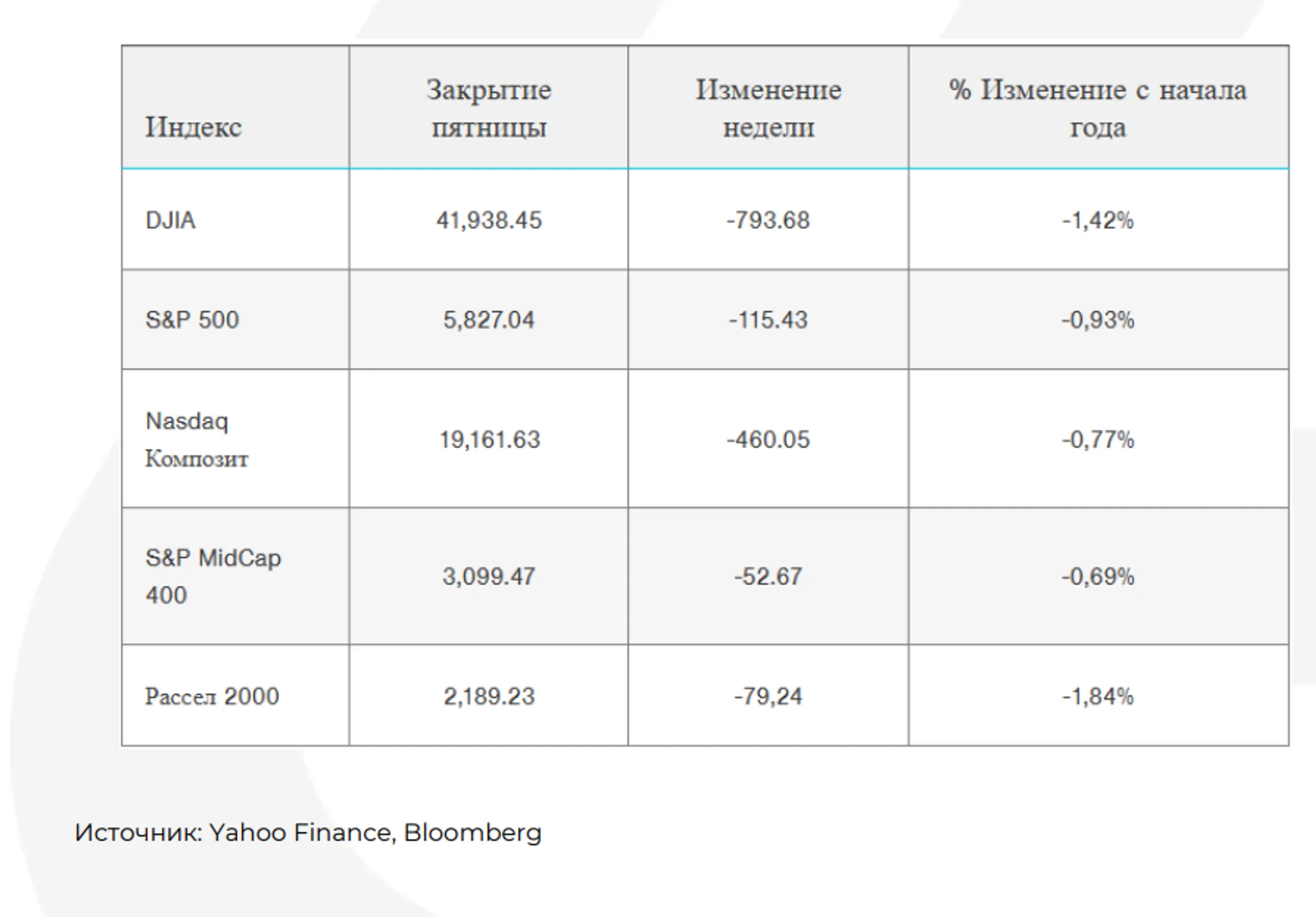

Американские фондовые рынки завершили неделю в минусе. Основные индексы начали с роста, вдохновленного сообщениями о возможном смягчении тарифной политики Дональда Трампа. Однако эти ожидания были разрушены, когда президент США опроверг слухи и вновь заговорил о жестких мерах, включая введение экономического режима чрезвычайного положения для реализации тарифов. Кроме того, серия экономических данных усилила опасения по поводу инфляции. Индекс ISM-услуг за декабрь показал рост до 54.1, указывая на расширение сектора, но его ценовой компонент взлетел до 64.4, максимума с февраля 2023 года. Неформальный подход ФРС к инфляции также добавил неопределенности.

Протоколы декабрьского заседания показали, что большинство участников обеспокоены «повышенными рисками» для инфляции.

Рынок труда сохраняет устойчивость

Данные по занятости за декабрь удивили аналитиков. Экономика США создала 256 тыс. рабочих мест, значительно превысив прогнозы в 155 тыс. Уровень безработицы остался на уровне 4,1%, а рост зарплат составил 3,9%. Эти данные подчеркнули силу американского рынка труда, но одновременно уменьшили вероятность скорого снижения ставок ФРС, что стало фактором давления на рынки.

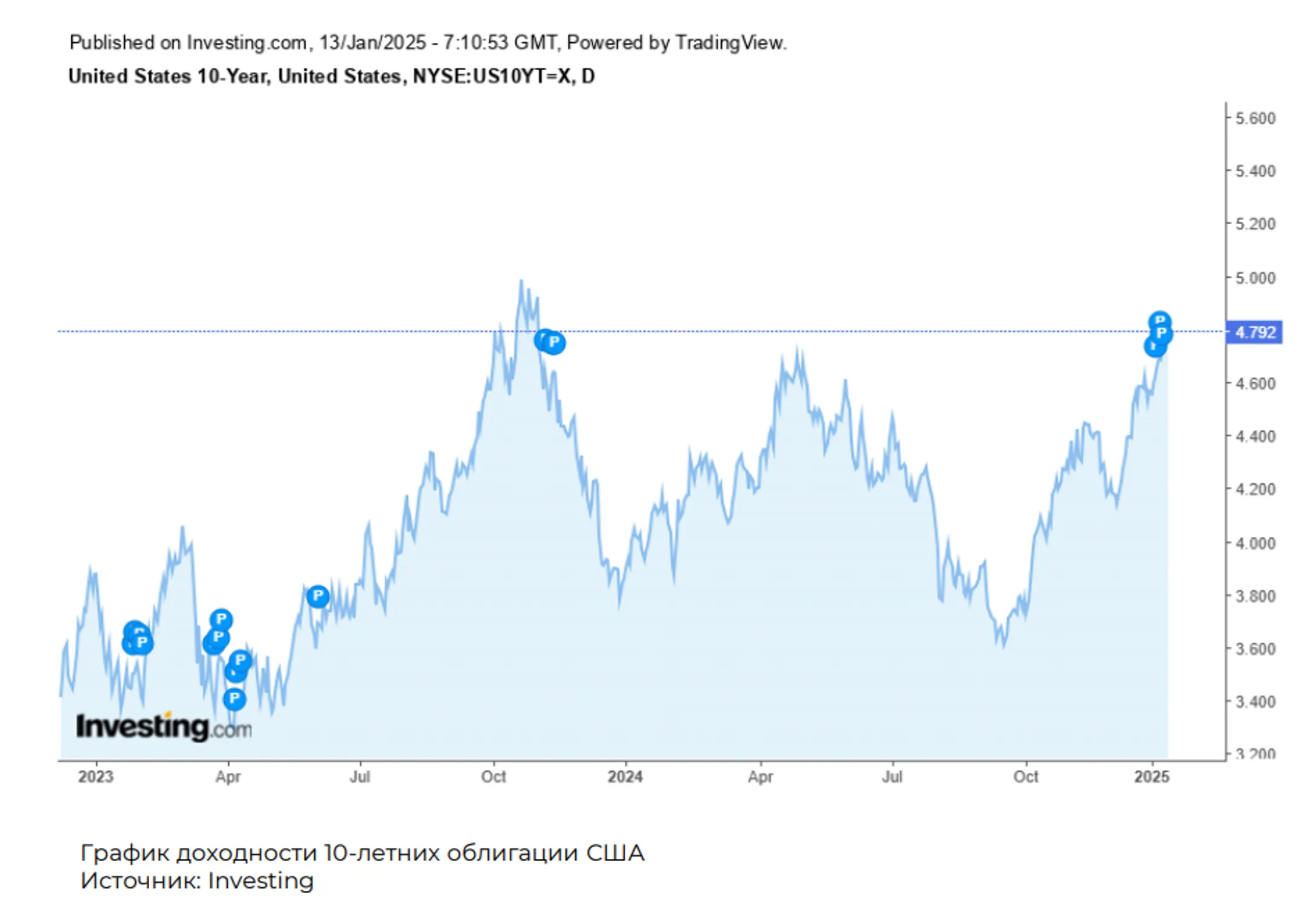

Доходность 10-летних облигаций США выросла до 4,79%, достигнув пика с ноября 2023 года. Объемы эмиссий корпоративных облигаций были высокими, но спреды расширились из-за избыточного предложения. Несмотря на высокий спрос, на рынке высокодоходных облигаций наблюдалась нестабильность, отражающая настроение акций.

Нефть растет на фоне санкций США против России

Цены на нефть достигли 4-месячного максимума: Brent превысила 81 доллар, WTI — около 78 долларов. Новые санкции США ударили по российской нефтяной отрасли, ограничив поставки и создав неопределенность для крупнейших импортеров — Китая и Индии. Азия готовится к перебоям, что усиливает дефицит на рынке.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.