Эксперты проанализировали тренды fintech в мире и Казахстане

Снижение объема инвестиций в финансовые технологии стало самым значительным за четыре года

Первое полугодие 2024 года выдалось непростым для рынка финансовых технологий по всему миру из-за опасений, связанных с геополитической нестабильностью, и высоких процентных ставок. Общий объем мировых инвестиций сократился с 62,3 млрд до 51,9 млрд долларов между второй половиной 2023 года и первой половиной 2024 года — это снижение стало самым значительным за последние четыре года.

Все регионы ощутили заметное снижение инвестиций в финтех, но наиболее пострадал регион EMEA (Европа, Ближний Восток и Африка), где объем инвестиций сократился с 19,4 млрд до 11,4 млрд долларов. Это падение стало самым резким среди всех регионов, что подчеркивает уязвимость европейского рынка перед глобальными экономическими вызовами.

Финтех-инвесторы проявляли заметную осторожность в первой половине 2024 года. За этот период было заключено всего пять сделок стоимостью более 1 млрд долларов, причем все они были связаны со сделками поглощения. Этот тренд отражает стремление крупных игроков минимизировать риски в условиях неопределенности. Однако в обеих Америках и Азиатско-Тихоокеанском регионе (ASPAC) объем сделок все же показал рост по сравнению с концом 2023 года, что внушает определенный оптимизм на вторую половину года.

Анализируя финтех-рынок, целесообразно проводить анализ по следующим

сегментам:

- Сегмент

проведения платежей (Payments);

- Сегмент

финансовых технологий в страховании (Insurtech);

- Сегмент

регуляторных технологий (Regtech);

- Сегмент

кибербезопасности (Cybersecurity);

- Сегмент технологии

управления активами (Wealthtech);

- Сегмент

криптовалюты и блокчейн (Blockchain/ cryptocurrency).

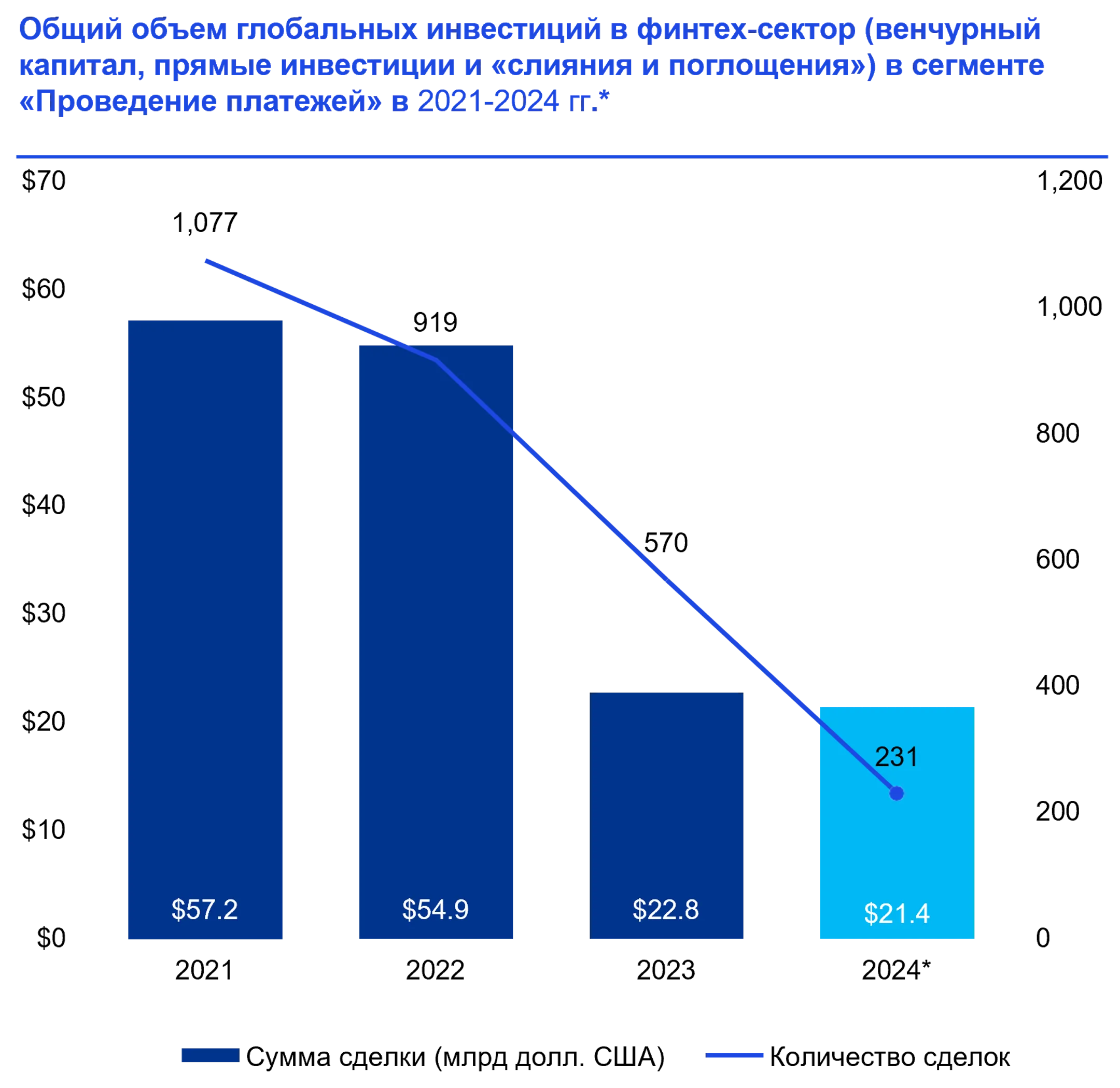

На уровне секторов сегмент проведения платежей продолжал привлекать наибольшую долю финансирования в финтехе, собрав 21,4 млрд долларов в первой половине 2024 года. Однако при этом сегмент regtech оказался единственным крупным подсектором финтеха, который показал рост инвестиций в первой половине 2024 года c общей суммой инвестиций в размере 5,3 млрд долларов, что уже превысило общий объем инвестиций за 2023 год, который составил 3,4 млрд долларов. Кроме того, на технологическом уровне искусственный интеллект (AI) оставался крайне популярной областью для инвесторов, особенно в США.

ФИНТЕХ сегмент - платежи

Анализируя последние тренды в платежном сегменте, стоит обозначить смену вектора настроений инвесторов с осуществления значительных крупных венчурных инвестиций к сделкам слияния и поглощения (M&A), направленным на консолидацию деятельности, имеющей целью масштабирование и расширение. В течение первого полугодия можно выделить только две крупные сделки на американском рынке, на общую сумму 18,8 млрд долларов: выкуп GTCR контрольного пакета акций американской компании по обработке платежей Worldpay на 12,5 млрд долларов и сделку по приобретению канадской Nuvei за 6,3 млрд долларов со стороны частной инвестиционной компании Advent International.

Общая мировая тенденция развития платежного сегмента связана, в первую очередь, с ростом интереса к развитию технологий искусственного интеллекта и возможностью его применения для решения проблем, связанных с осуществлением платежных операций. Так, например, компания Mastercard в первом полугодии 2024 года объявила о начале использования искусственного интеллекта общего уровня, который способен мыслить и действовать как человек (artificial general intelligence) для ускорения обнаружения случаев мошеннических действий с платежными картами. Кроме того, компания SWIFT объявила о запуске пилотного проекта на основании искусственного интеллекта, нацеленного на борьбу с мошенническими действиями при осуществлении трансграничных платежей.

Необходимо отметить значительные региональные различия в ключевых тенденциях развития в платежном сегменте. Например, в африканских странах и странах Юго-Восточной Азии основной фокус внимания ориентирован на цифровизацию платежей, учитывая значительную долю использования наличных денег. В других регионах развитие платежного сегмента подразумевает гораздо более широкий перечень предоставляемых услуг: от осуществления мгновенных (в том числе трансграничных) платежей до аналитических решений для поддержки монетизации и коммерциализации данных. Например, Банк Китая в течение первого полугодия 2024 года провел пилотное тестирование новой услуги, позволяющей торговцам принимать платежи в цифровой валюте на счета своих мобильных телефонов.

Что же ожидает платежный сегмент в будущем? По мнению экспертов, основные

векторы развития сегмента в ближайшей перспективе связаны с:

- усилением

регулирования отрасли;

- модификацией

стратегии управления рисками с фокусом на предотвращение мошеннических

действий;

- имплементацией

единой платежной среды в режиме реального времени;

- модернизацией

сегмента В2В-платежей в сочетании с ростом трансграничных платежей;

- увеличением

объема мгновенных переводов между счетами клиентов;

- расширением

применения искусственного интеллекта в части борьбы с мошенническими

действиями.

Рынок платежного сегмента финтех в Казахстане также имеет свои особенности. Практически все ключевые игроки финансового сектора предлагают широкий перечень продуктов, учитывающих потребность практически каждого клиента. Продолжающаяся тенденция — это дальнейшая цифровизация платежей и перевод расчетов в онлайн-формат, что особенно заметно в сравнении с рынками других стран Каспийского региона. По оценке экспертов, около 90% платежей осуществляется в безналичной форме. Наблюдается стремительный рост пользователей онлайн-банкинга. Растет объем транзакций, осуществляемых с помощью Apple Pay/ Samsung Pay/ Google Pay. Происходит постепенный переход от физических пластиковых карт к виртуальным картам. Например, у одного из банков, занимающего лидирующее положение на рынке, доля виртуальных карт достигает 37% от объема эмитированных карт.

Платежный сегмент сектора финтех в Казахстане является вполне зрелым и находится на достаточно высоком уровне развития. Так, интеграция различных государственных сервисов с мобильными приложениями основных банков, предоставление услуг по привлечению и размещению средств в онлайн-формате, повсеместное интегрирование использования QR-кодов в платежах позволяют говорить о Казахстане как о лидере развития данного сегмента в Каспийском регионе.

Финтех сегмент — кибербезопасность

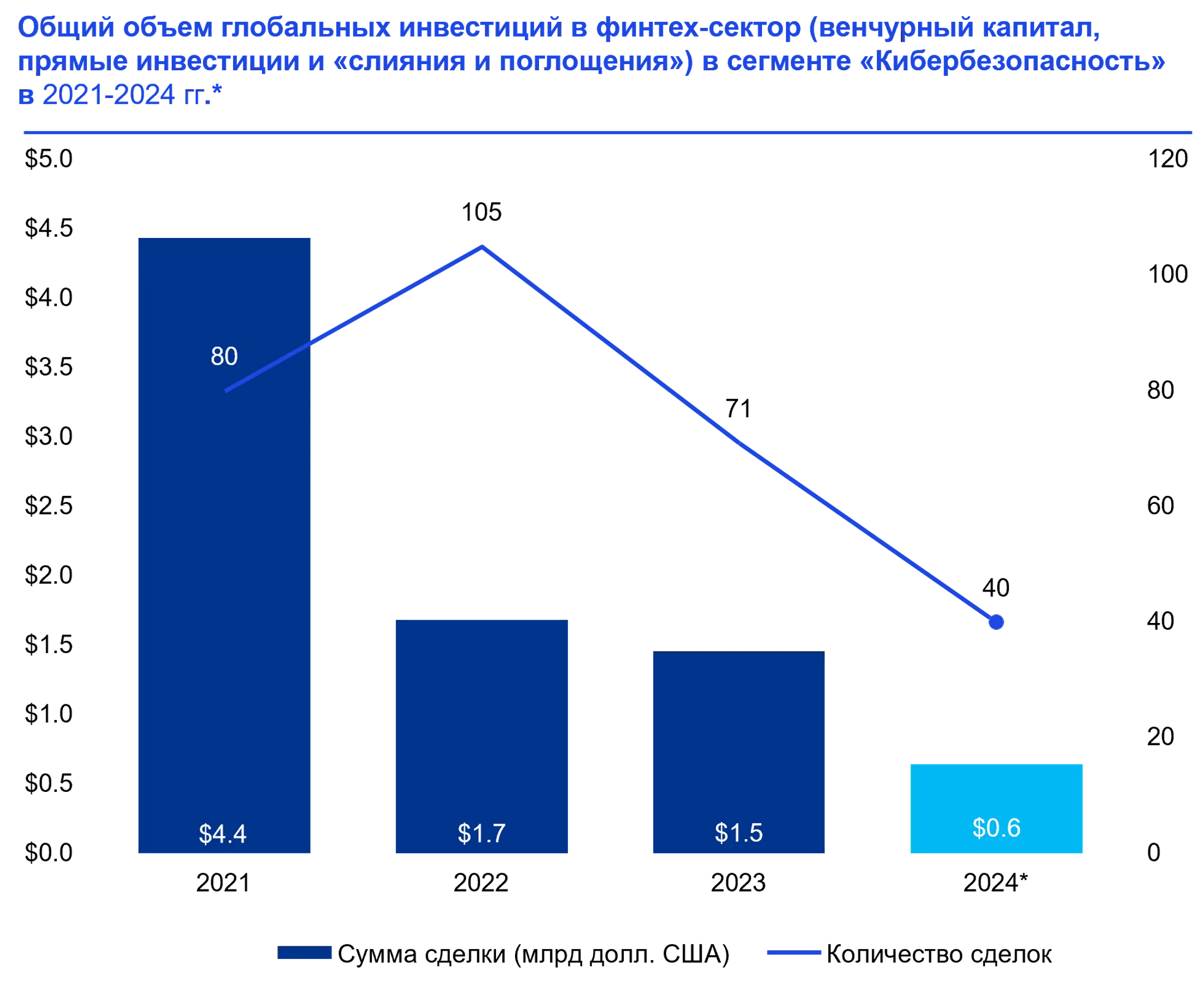

Глобальные инвестиции в кибербезопасность в первом полугодии 2024 года были ниже, чем в предыдущие периоды и составили всего 640 млн долларов, что составляет меньше половины от 1,4 млрд долларов инвестиций, произведенных в 2023 году. При этом общее количество сделок составило 40, что является достаточно хорошим показателем и соответствует второму лучшему показателю по объему сделок в области кибербезопасности за всю историю.

Подавляющее большинство сделок в области кибербезопасности было заключено в США, где ключевой сделкой стал выкуп группой TPG за 235 млн долларов платформы анализа рисков цепочки поставок Sayari. Еще одной крупной сделкой стало привлечение венчурного капитала в размере 100 млн долларов со стороны платформ FundGuard и EigenLayer.

В сегменте кибербезопасности искусственный интеллект по-прежнему оставался невероятно востребованной областью для инвесторов. Помимо операционного применения искусственного интеллекта инвесторы также проявляют растущий интерес к решениям в области кибербезопасности, направленным и на защиту деятельности самого искусственного интеллекта. Например, ключевыми задачами остаются обеспечение безопасности алгоритмов искусственного интеллекта и защита целостности данных.

Одним из трендов рынка сегмента кибербезопасности является все большая консолидация в рамках более крупных платформ, нишевым игрокам в области кибербезопасности становится все сложнее привлечь внимание и получить финансирование, необходимое для масштабирования и роста. По мнению экспертов, это может способствовать дальнейшей консолидации рынка, поскольку более мелкие игроки, испытывающие трудности, будут стремиться продать свои активы.

Также важно отметить, что с 1 января 2025 года в ЕС вступает в силу Закон о цифровых операциях и устойчивости (Digital Operation and Resilience Act, DORA), который направлен на повышение операционной и ИТ-безопасности банков и финансовых организаций. Согласно недавнему анализу KPMG, только одна треть (32%) регулируемых организаций финансового сектора ЕС соблюдают все требования нового закона. Это заставляет компании искать решения, способные помочь им соблюдать требования по кибербезопасности в соответствии с измененными правилами.

Ключевые тренды в сегменте кибербезопасности:

- интенсивный

фокус на искусственном интеллекте для своевременной идентификации рисков и

принятия ответных действий;

- внимание к

созданию моделей кибербезопасности на основании платформ;

- продолжение

консолидации рынка со стороны крупных игроков;

- повышение

внимания к безопасности кодов;

- развитие

правил кибербезопасности, стимулирующих интерес и инвестиции в соответствующие

решения.

На сегодняшний день Казахстан занимает 78-е место в рейтинге NCSI (National Cyber Security Index), уступая Беларуси, Молдове, Азербайджану и России. В стране предпринимаются меры для повышения киберустойчивости. В марте 2023 года Правительство Республики Казахстан утвердило Концепцию цифровой трансформации, развития отрасли информационно-коммуникационных технологий и кибербезопасности на 2023-2029 годы, согласно которой планируется дальнейшее развитие Национального координационного центра кибербезопасности, созданного ранее в рамках программы «Киберщит Казахстана». В рамках этой программы планируется также создание киберполигона для обучения специалистов по информационной безопасности. По оценкам экспертов, в течение 2023 года финансовые организации становились объектом кибератак в 12% случаев, две трети из которых связаны с использованием вредоносного программного обеспечения. Последствиями таких атак являлись утечка конфиденциальной информации (35%), нарушение основной деятельности (35%) и прямые финансовые потери (12%).

Финтех сегмент — криптовалюта и блокчейн

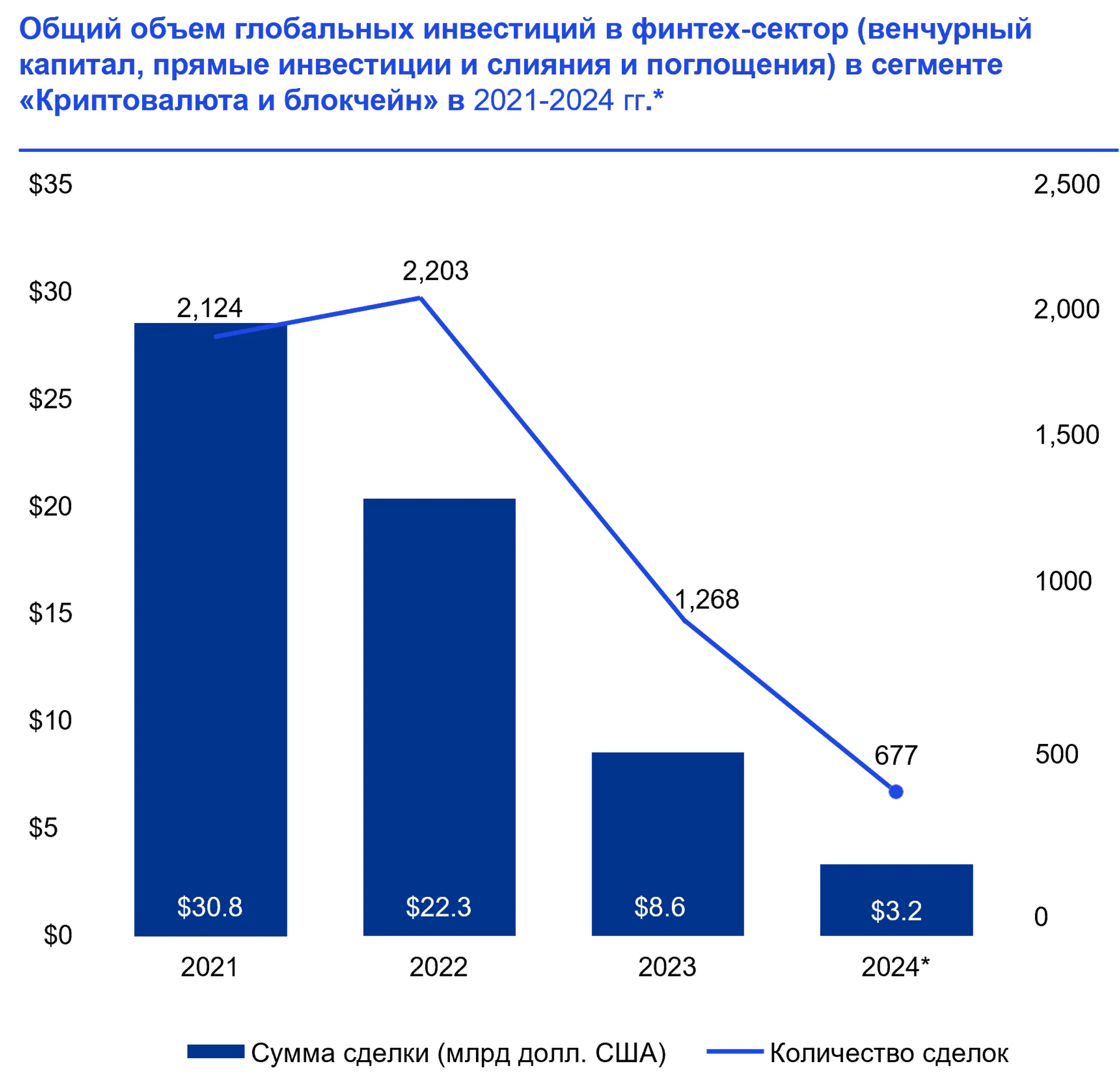

После значительного спада в 2023 году глобальные инвестиции в криптовалюту и блокчейн стабилизировались в первом полугодии 2024 года и составили 3,2 млрд долларов в инвестиции по всему миру. Даже крупные сделки остались незначительными по сравнению с историческими тенденциями: было зафиксировано всего пять сделок на сумму более 100 млн долларов, причем все в сфере венчурного капитала. Так, британская Revolut привлекла 139 млн долларов, а базирующаяся в Гонконге Hashkey Group, американская компания Berachain, британская компания MAR Mining и американская компания EigenLayer собрали не более 100 млн долларов каждая.

Хотя размеры сделок в сфере криптовалют и блокчейна были относительно небольшими, объем сделок оставался значительным: за первое полугодие 2024 года было заключено 677 сделок, что превысило количество сделок, наблюдавшихся за соответствующий период прошлого года.

В то время как США сосредоточились в первую очередь на регулировании криптовалют в первом полугодии 2024 года, в регионах EMEA и ASPAC больше внимания уделялось разработке и запуску цифровых валют и токенизации цифровых активов в реальном мире. В первом полугодии 2024 года Валютное управление Гонконга запустило следующий этап пилотного проекта электронного гонконгского доллара, а Европейский центральный банк (ЕЦБ) опубликовал отчет о своем прогрессе на пути к цифровому евро в рамках фазы подготовки, которая продлится до октября 2025 года. ЕЦБ рассказал о работе, проводимой по подготовке стандартов конфиденциальности, чтобы сделать цифровые онлайн- и офлайн-платежи максимально приближенными к операциям с наличными деньгами, и при решении других спорных тем, таких как лимиты удержания и компенсация за платежные услуги провайдеров.

Основные направления развития сегмента криптовалюты и блокчейна включают:

- увеличение

токенизации реальных активов;

- рост

инвестиций в блокчейн-решения;

- повышение

стоимости криптовалюты в связи с расширением инфраструктуры, связанной с ее

обращением.

Рынок криптовалюты в Казахстане находится на стадии становления. Легальный статус цифровой актив, цифровой майнинг, биржа цифровых активов получили с 2023 года (Закон РК от 6 февраля 2023 года № 193-VII ЗРК «О цифровых активах в Республике Казахстан»). При этом криптовалюта до сих пор не признается в качестве платежного средства. Закон устанавливает ключевые понятия, компетенции уполномоченных органов (в том числе налоговых), порядок выпуска и обращения обеспеченных цифровых активов, порядок деятельности и лицензирования цифровых майнеров и цифровых майнинговых пулов, определяет порядок функционирования биржи цифровых активов, государственный контроль в сфере цифровых активов.

Регулятор при этом старается максимально контролировать процесс и крайне осторожно либерализирует крипторынок: торговать можно исключительно лицензированными МФЦА валютами, а сами валюты проходят жесткую проверку. При решении о допуске новой криптовалюты к торгам рассматривается множество аспектов: прозрачность, одобрение в юрисдикциях других стран, отслеживаемость, число токенов, капитализация, ликвидность и волатильность. По действующему законодательству возможность торговли криптовалютой и стейблкоинами есть на официальных площадках — это биржи и брокеры, имеющие лицензию в МФЦА. С апреля 2024 года на этих площадках разрешены операции Р2Р. В будущем есть ряд предложений о введении лицензирования и легализации криптообменников, подключении их к системе финансового мониторинга.

Подводя итог анализу текущего состояния каждого из секторов финтех-индустрии, можно сделать общий вывод, что в первой половине 2024 года инвесторы в финтех оставались осторожными, избегая крупных сделок, за исключением исключительных случаев. Макроэкономическая нестабильность и предстоящие президентские выборы в США, вероятно, будут сдерживать активность инвесторов в финтехе и во второй половине 2024 года. Однако есть несколько ключевых тенденций, которые будут формировать рынок в ближайшей перспективе.

1. Рост инвестиций в AI: интерес к AI будет только расти, вероятно, затмевая все другие области инвестирования в финтехе.

2. Львиная доля инвестиций в платежи: платежный сектор останется доминирующим, с акцентом на модернизацию B2B-платежей, встроенные платежи и платежи в реальном времени.

3. Повышенный интерес к Regtech: постоянная эволюция регуляторных режимов и увеличение сложности требований к отчетности продолжат стимулировать интерес и инвестиции в регуляторные технологии.

4. Фокус на кибербезопасности: кибербезопасность останется ключевым направлением для финтех-инвесторов, особенно с учетом того, что Закон о цифровых операциях и устойчивости (DORA) ЕС вступит в силу в начале 2025 года; решения, связанные с кибербезопасностью на основе ИИ, привлекут наибольший интерес и инвестиции.

5. Конвергенция традиционных и децентрализованных финансов: ожидается, что рынок будет активно исследовать и одобрять инициативы, объединяющие традиционные финансы и децентрализованные финансы (de-fi). Это включает токенизацию реальных активов и использование традиционной финансовой инфраструктуры для поддержки криптовалютных инвестиций.

Основные задачи в развитии регионального сектора финтех можно

сформулировать следующим образом:

- повышение

качества, доступности и перечня финансовых услуг;

- повышение

уровня конкурентоспособности на финансовом рынке;

- снижение

операционных и транзакционных издержек финансового сектора;

- митигирование

рисков, связанных с применением финтех-технологий;

- обеспечение

безопасности и устойчивости при применении финансовых технологий.

Первое полугодие 2024 года показало, что финтех-рынок находится на перепутье, где осторожность инвесторов и глобальные вызовы определяют дальнейшее развитие отрасли. Вторая половина года обещает быть не менее интересной, с сохранением основных трендов и возможными новыми прорывами в ключевых секторах.

Авторы: эксперты KPMG Кавказ и Центральная Азия: Асель Урдабаева, партнер, руководитель практики аудиторских услуг по финансовому сектору в Казахстане и Кыргызстане, и Сергей Лытов, директор аудиторской практики

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.