В Казахстане необходимо расширить бизнес-микрокредитование - эксперт

Для онлайн-кредиторов нужна отдельная нормативная правовая база, полагают в Halyk Finance

Автор: эксперт Аналитического центра Halyk Finance Cанжар Калдаров

В международной практике основным направлением микрофинансирования является борьба с бедностью путем облегчения и расширения доступа предпринимателей и граждан к финансовым ресурсам. Эти финансовые ресурсы нужны для развития микробизнеса и обеспечения занятости. Как правило, основными потребителями микрофинансовых услуг являются лица, не имеющие возможности получать банковские займы, в первую очередь из-за отсутствия официального дохода или залогового обеспечения. Таким образом, микрофинансирование, не являясь прямым конкурентом для банковских услуг, а только дополняя их, выполняет важную социальную и экономическую функцию.

Становление рынка микрофинансирования в Казахстане началось в 2000-х, когда был принят первый закон в этой области. Впоследствии рынок претерпел существенные изменения, последнее из которых было в 2020 году, когда был принят закон о микрофинансовой деятельности. Согласно закону, микрофинансовые организации, кредитные товарищества и ломбарды были объединены под термином организаций, осуществляющих микрофинансовую деятельность, и стали лицензироваться финансовым регулятором.

На сегодняшний день микрофинансовая деятельность в стране бурно развивается – появляются новые продукты и финансовые услуги, тогда как субъекты рынка все чаще специализируются на определенных нишах. В то же время сектор сталкивается с рядом трудностей, связанных, прежде всего, с вопросами развития и регулирования рынка. Они, среди прочего, включают чрезмерную регуляторную нагрузку, вопросы регулирования онлайн-кредиторов, продвижение микрофинансирования в сельских районах и долгосрочные планы по развитию данного сектора. Отдельно стоит отметить и относительно большую долю потребительских займов в портфеле субъектов микрофинансового сектора, в то время как в развитых странах подавляющую часть портфеля занимают бизнес-микрокредиты. Дальнейшее развитие рынка микрофинансирования в Казахстане требует решения вышеперечисленных проблем с особым акцентом на расширение кредитования бизнеса, что будет способствовать не только росту и устойчивости самого сектора, но и окажет положительное влияние на рост ВВП, поддержит предпринимательскую активность и улучшит социальное благосостояние.

ВВЕДЕНИЕ

Микрофинансовая деятельность имеет довольно короткую историю, восходящую к 1970-м годам. Первоначально понятие микрофинансирования применялось к некоммерческим организациям, оперирующим на базе грантов, субсидий и пожертвований для выполнения социальных функций. Отсутствие доступа к финансированию считается одной из основных причин бедности во многих странах, где бедные не могут позволить себе предоставить залог для получения традиционных финансовых услуг, а операционные издержки слишком большие для финансовых институтов. С учетом видения и миссии по замещению коммерческих банков микрофинансирование делало акцент в первую очередь на улучшении социального благосостояния, включая сокращение бедности и социальные преобразования, где неправительственные организации были главными игроками. Тем не менее со временем стало ясно, что финансовая поддержка и субсидии не могут сделать микрофинансовый сектор самодостаточным и устойчивым. Чтобы противостоять этим трудностям, микрофинансовые организации стали коммерчески ориентированными и начали фокусироваться на микробизнесе и предпринимателях.

Сегодня основная роль микрофинансирования как части финансовых систем, будь то глобальных или местных, заключается в предоставлении финансовых услуг и потока денежных средств для экономически маргинализированных слоев населения, которые часто игнорируются формальным финансовым сектором (банками и другими финансовыми институтами). И в развивающихся, и в развитых странах микрофинансирование является альтернативой традиционным финансовым услугам и играет важнейшую роль в финансовой интеграции и поддержке предпринимательства среди малообеспеченных групп населения.

В Казахстане данная отрасль начала зарождаться в 2000-х, когда в 2003 году был принят Закон «О микрокредитных организациях». Затем в 2011 году президент поручил правительству совместно с финансовыми регуляторами разработать новый закон и осуществить комплекс мер по совершенствованию деятельности организаций микрокредитования, в том числе в сельских районах. В результате в 2012 году был принят Закон «О микрофинансовых организациях», куда было включено определение микрофинансовых организаций (МФО). Согласно закону, МФО было разрешено осуществлять широкий перечень видов деятельности, в отличие от организаций по микрокредитованию, действовавших ранее.

Вслед за быстрым ростом рынка микрофинансирования в 2020 году Закон «О микрофинансовых организациях» был переименован в Закон «О микрофинансовой деятельности» и претерпел значительные изменения. Так, вновь созданное на тот момент Агентство по регулированию и развитию финансового рынка (АРРФР) стало регулировать все микрокредитные организации в Казахстане, включая ломбарды и кредитные товарищества. Все они были объединены под общим понятием организаций, осуществляющих микрофинансовую деятельность (ООМФД), и с 2021 года стали лицензироваться АРРФР. В определение МФО были включены и онлайн-кредиторы – небанковские компании, предоставляющие микрокредиты для потребительских целей.

В сентябре 2022 года была принята «Концепция развития финансового сектора РК до 2030 года», которая определяет роль и основные направления развития микрофинансового рынка в стране. Как указано в концепции, необходимость расширения потенциала рынка микрофинансирования обусловлена увеличением спроса на кредитные ресурсы со стороны микробизнеса, которому не всегда доступны банковские услуги в силу различных причин (территориальная удаленность, отсутствие отчетности, малые обороты, отсутствие залогов). В этих условиях микрофинансовый сектор благодаря развитой филиальной сети, знанию специфики ведения бизнеса на местах играет очень важную роль в обеспечении доступа к финансовым ресурсам и стимулировании предпринимательской активности, роста занятого населения и развития АПК.

Таким образом, микрофинансирование, не являясь прямым конкурентом для банковских услуг, а дополняя их, выполняет важную социально-экономическую функцию. Предоставляя финансовые услуги экономически активному, но непривилегированному населению, микрофинансирование признается важным инструментом расширения доступа к финансам в мире.

ОБЗОР МИКРОФИНАНСОВОГО СЕКТОРА

Активы

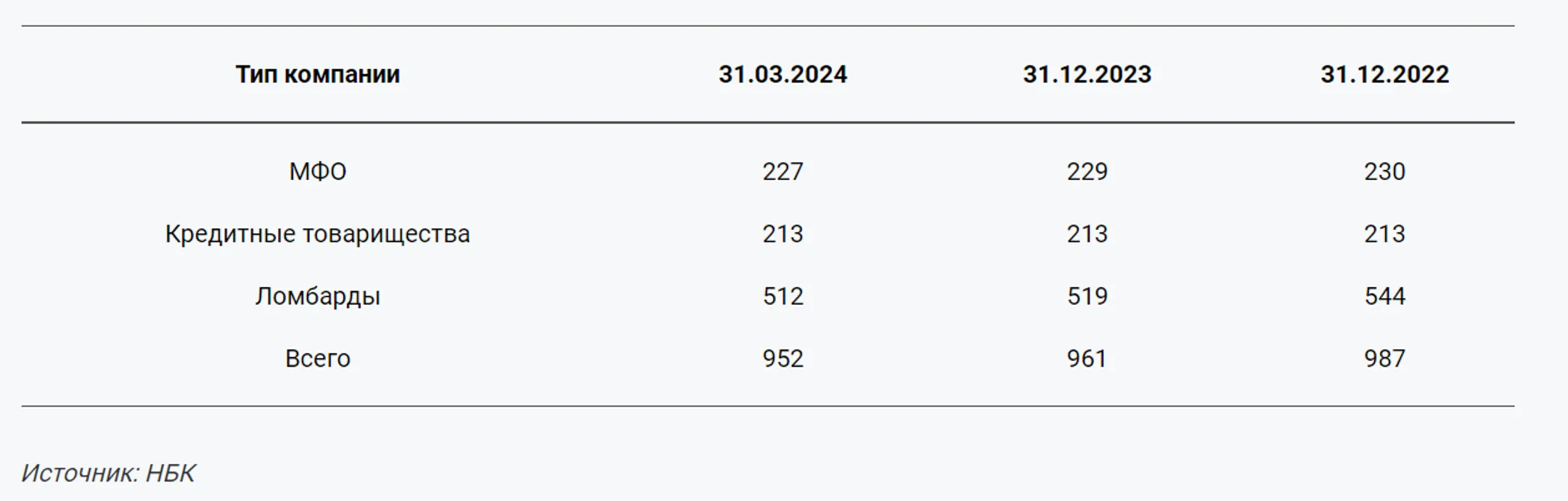

На конец марта 2024 года рынок микрофинансирования в стране был представлен 952 ООМФД, из них: МФО – 227, кредитных товариществ – 213, ломбардов – 512. С начала года количество МФО и ломбардов несколько сократилось, а количество кредитных товариществ не изменилось. Активы микрофинансового сектора на конец марта 2024 года составили Т2 642 млрд, что на 3,6% выше, чем в конце 2023 года и на 25,3% выше, чем на конец 2022 года. Доля активов ООМФД в общих активах финансовой системы составила 4,2% (для сравнения: банковский сектор – 84%, страховой сектор – 4,2%, небанковские организации – 5,7%).

Таблица 1. Количество ООМФД

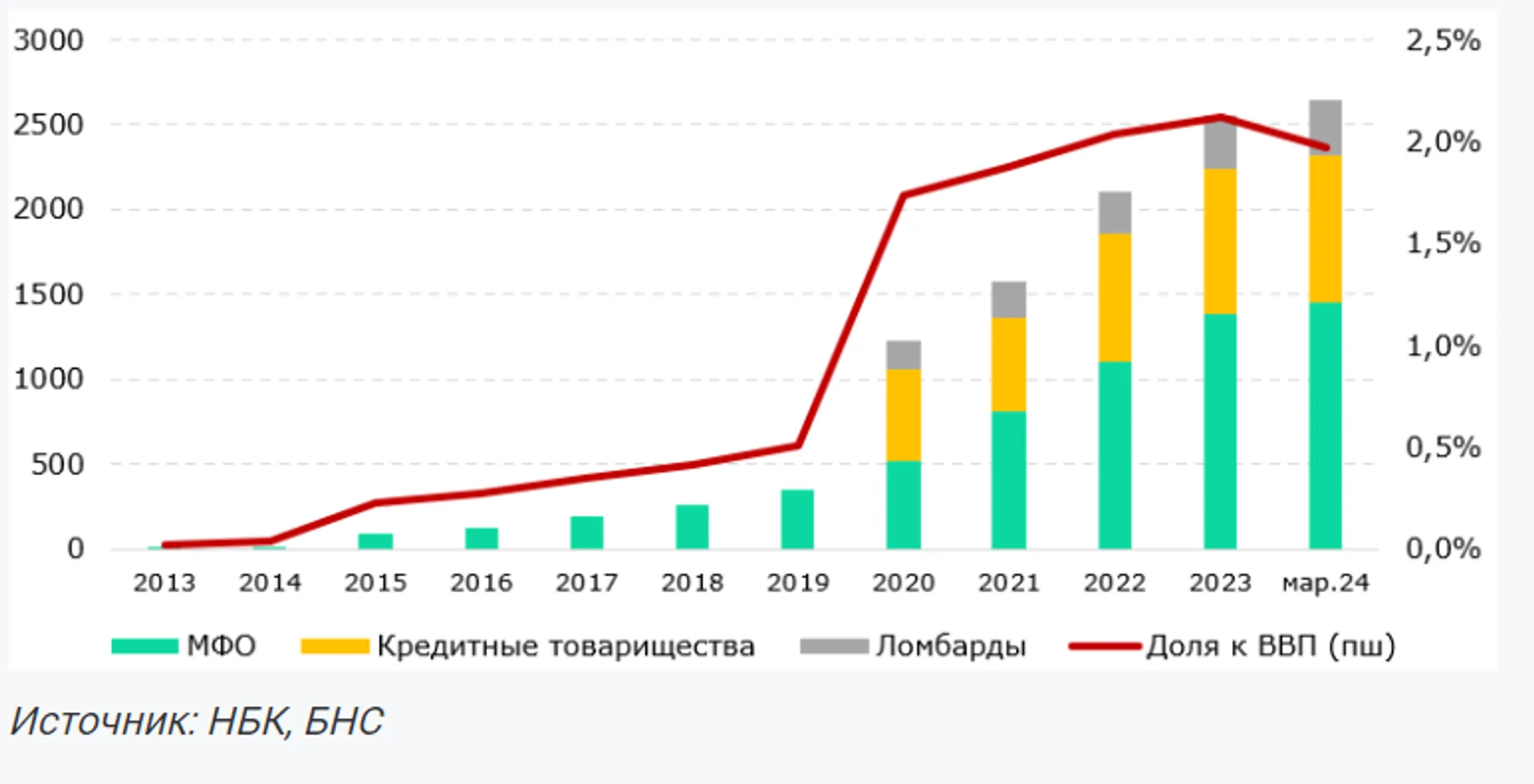

До 2012 года микрофинансовый сектор был представлен микрокредитными организациями. Так, на конец 2011 года в стране было зарегистрировано 1 756 микрокредитных организаций, из них действующих – 972. Как отмечалось ранее, в 2012 году был принят Закон «О микрофинансовых организациях», который ввел определение МФО. После этого все микрокредитные организации, за исключением некоммерческих, были обязаны в срок до 2016 года перерегистрироваться в качестве МФО. На данном этапе в регуляторной статистике учитывались только МФО.

На конец 2013 года в стране действовали только 5 МФО с совокупными активами менее Т7 млрд. В последующие годы их количество быстро росло, а объем активов на конец 2019 года составил Т355 млрд, тогда как доля активов к ВВП – около 0,5%. После включения ломбардов и кредитных товариществ в перечень субъектов микрофинансового рынка в 2020 году совокупные активы сектора составили Т1 227 млрд, а доля к ВВП повысилась до 1,7%. При этом резкий рост активов МФО в 2020 году, среди прочего, был связан с включением в их состав онлайн-кредиторов, которые ранее не подпадали в периметр регулирования. Следует отметить, что на тот момент кредитные товарищества опережали МФО по размеру активов, а с 2021 года МФО преобладают в составе активов ООМФД. На конец марта 2024 года доля активов микрофинансового сектора к ВВП составила примерно 2%.

Рис. 1. Совокупные активы микрофинансового сектора в 2013-2024 гг., Т млрд

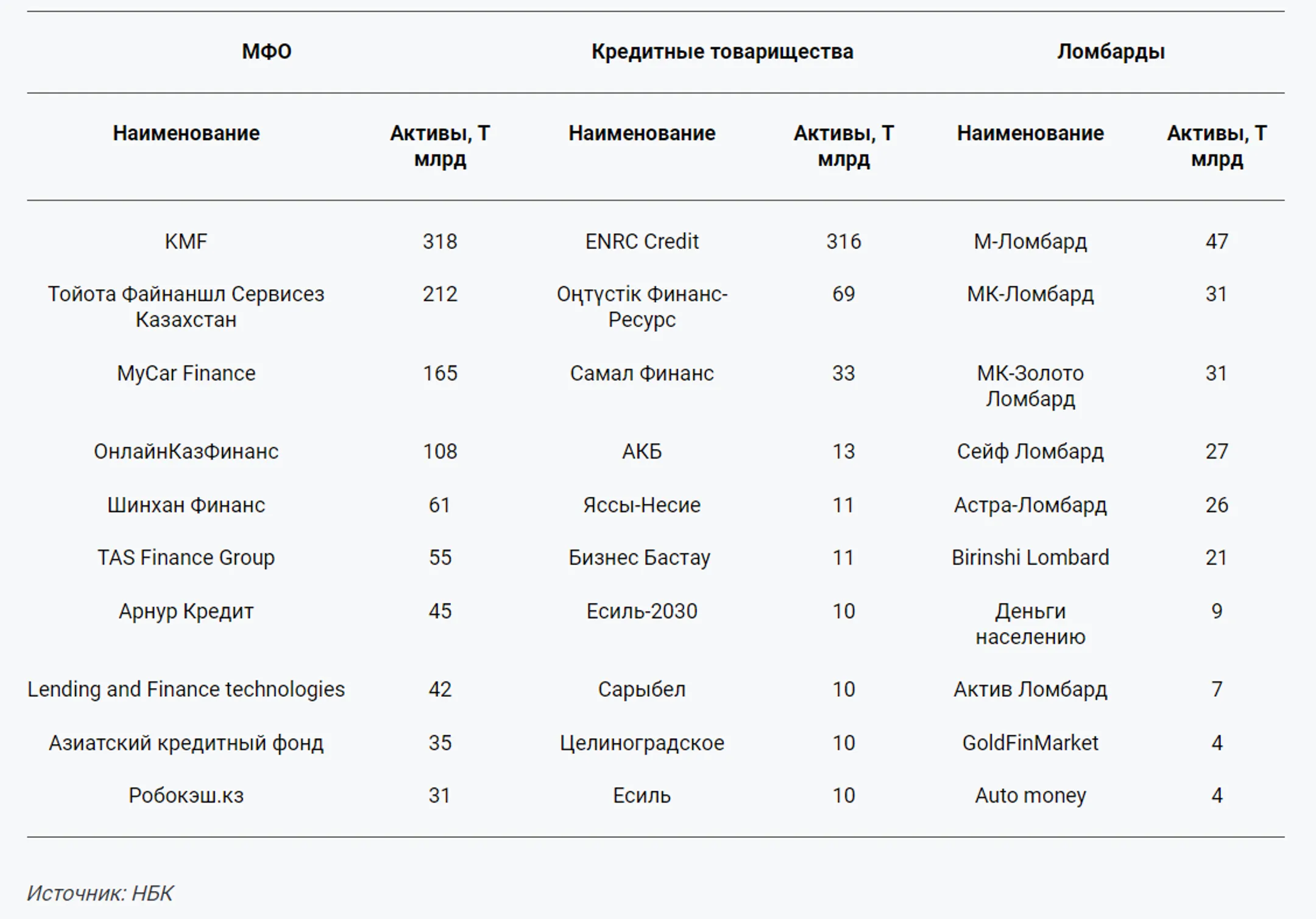

На десятку крупнейших МФО по размеру активов приходится 74% совокупных активов МФО. Для кредитных товариществ и ломбардов эти значения составляют 56,8% и 63,7% соответственно. Примечательно, что среди пяти крупнейших МФО по объему активов три специализируются на автокредитовании. Активы крупнейшего кредитного товарищества – ENRC Credit – значительно превышают остальные в своем сегменте. Согласно отчетности, основной деятельностью данного товарищества является финансирование дочерних компаний Eurasian Resources Group. Сегмент ломбардов в Казахстане, работающих только с физическими лицами, характеризуется большим количеством игроков (более 500) со сравнительно небольшими активами.

Таблица 2. Компании-лидеры микрофинансового сектора по размеру активов на 31.03.2024

В структуре активов микрофинансового сектора наибольший удельный вес занимают выданные микрокредиты – 82,2%. Если рассматривать по отдельности, то микрокредиты, предоставленные МФО, составляют 78,4% от их активов, в то время как у кредитных товариществ этот показатель близок к максимуму – 94,3%, а у ломбардов – 67,2%. На размещенные вклады приходится 4,1% совокупных активов ООМФД, а на денежные средства – 3,5%. Также небольшая часть активов МФО и ломбардов сосредоточена в ценных бумагах.

Рис. 2. Структура активов микрофинансового сектора на конец марта 2024 года, %

Обязательства и капитал

На конец марта 2024 года совокупные обязательства ООМФД составили Т1 761 млрд, из которых: МФО – Т1 031 млрд, кредитные товарищества – Т598 млрд, ломбарды – Т131 млрд. Обязательства выросли на 4% с начала года и на 13,7% по сравнению с 2022 годом.

ООМФД, в отличие от банков, не являются депозитарными институтами и не привлекают вклады клиентов. В связи с этим главным источником фондирования для них являются заемные средства. Доля полученных займов в структуре обязательств микрофинансового сектора составляет 76,1%. Далее следуют долговые ценные бумаги – 8%, которые выпускают МФО и некоторые ломбарды. Небольшие доли также приходятся на субординированный долг и операции «РЕПО» (у МФО). Поскольку других источников фондирования, кроме заемных ресурсов, МФО не имеют, расходы по привлекаемым займам обычно включаются в ставку вознаграждения для заемщиков.

Рис. 3. Структура обязательств микрофинансового сектора на конец марта 2024 года, %

По итогам марта 2024 года совокупный капитал ООМФД составил Т881 млрд, увеличившись на 2,7% с начала года и на 38,5% по сравнению с 2022 годом, в основном за счет нераспределенной прибыли. С 2020 года к ООМФД стали применяться элементы пруденциального регулирования. На конец марта 2024 года коэффициент достаточности собственного капитала (к1) для МФО составил 0,29, что значительно выше установленного норматива (0,1).

Финансовые результаты

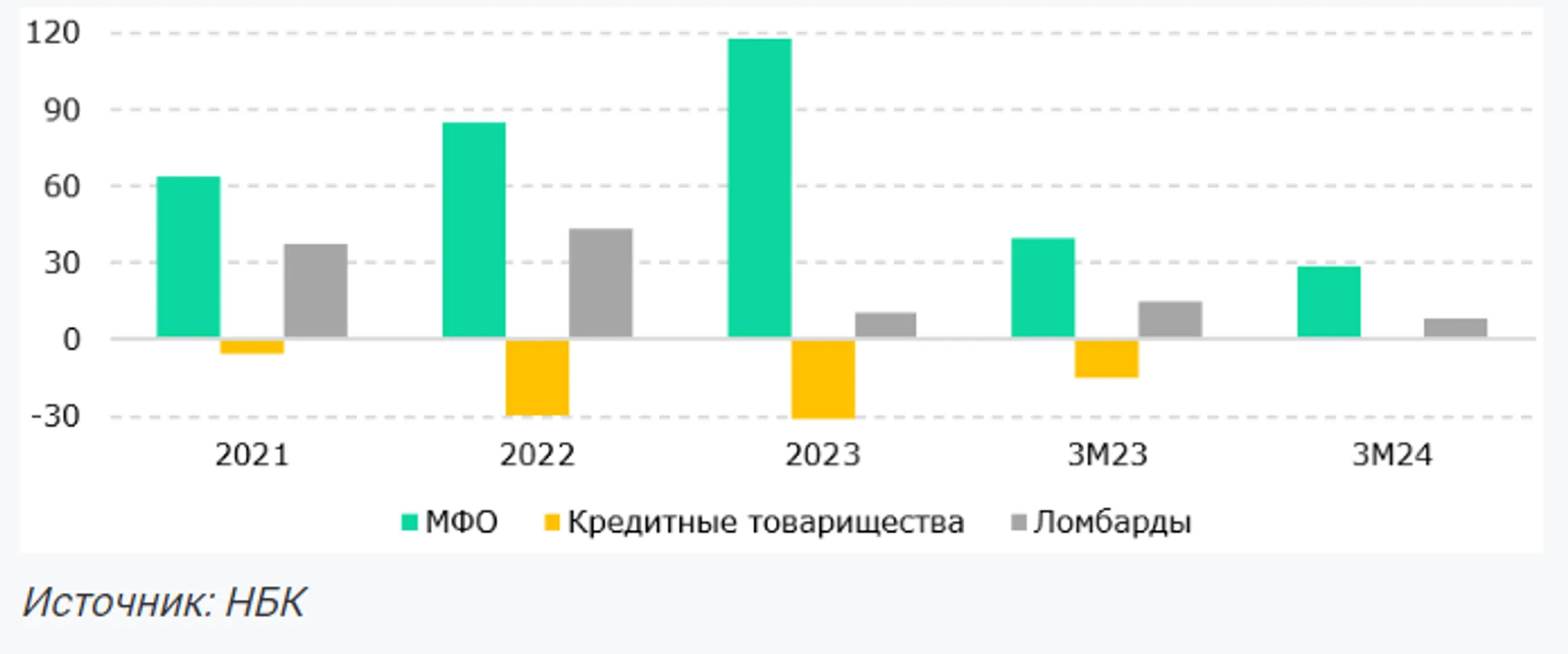

За 3 месяца 2024 года чистая прибыль ООМФД составила Т38 млрд, что на 5,2% меньше, чем за аналогичный период 2023 года. В отчетном периоде чистая прибыль МФО и ломбардов снизилась до Т28 и Т9 млрд соответственно, а у кредитных товариществ она оказалась положительной после убытков предыдущих лет. В случае МФО снижение прибыли было связано с ростом процентных расходов по полученным займам и выпущенным ценным бумагам, в то время как у ломбардов заметно выросли расходы на резервы. Если сравнить годовую динамику прибыли с 2021 года, то стабильно она растет только у МФО, тогда как чистая прибыль ломбардов в 2023 году снизилась практически в 4 раза, а деятельность кредитных товариществ в целом являлась убыточной из-за показателей отдельных крупных товариществ. Такие неоднозначные финансовые результаты показывают зависимость ООМФД от внешних источников фондирования.

Рис. 4. Чистая прибыль (убыток) ООМФД в 2021-2024 гг., Т млрд

Ссудный портфель

В марте 2024 года совокупный ссудный портфель микрофинансового сектора составил Т2 452 млрд, увеличившись на 2,9% с начала года. С июля 2023 года регуляторная статистика начала разделять состав микрокредитов по виду целей. Так, на конец 2023 года чуть менее половины портфеля занимали ссуды, выданные на потребительские цели, далее следуют микрокредиты юридическим лицам, индивидуальным предпринимателям (ИП) и предпринимательские займы физических лиц. Таким образом, потребительское микрокредитование занимает относительно большую долю в структуре займов ООМФД в Казахстане. При этом в странах Европы основной упор в секторе микрофинансирования делается на финансирование микро- и малого бизнеса. Согласно обзору-докладу микрофинансирования в Европе за 2023 год, 74% общего портфеля микрокредитов в регионе составляют бизнес-займы, причем наиболее сильно это выражено в Северо-Западной и Восточной Европе. Среди МФО доля бизнес-микрокредитов еще выше – от 80% до 90% в зависимости от страны. Однако у кредитных товариществ в Европе 65% портфеля занимают потребительские займы.

Таблица 3. Ссудный портфель ООМФД в разрезе субъектов, Т млрд

С 2013 по 2019 год доля ссудного портфеля микрофинансовых организаций к ВВП в Казахстане стабильно росла благодаря перерегистрации бывших микрокредитных организаций и развитию инструментов микрофинансирования. После расширения перечня субъектов микрофинансового сектора в 2020 году доля ссудного портфеля ООМФД к ВВП повысилась сразу до 1,5%. В период с 2020 по 2022 год этот показатель продолжил быстро расти, достигнув пика в 2%. Помимо увеличения размера портфеля, отчасти это связано с замедлением темпов роста ВВП ввиду внешних кризисов и внутренних проблем в нефтедобыче. С 2023 года наблюдается небольшое снижение показателя из-за опережающего роста номинального ВВП по сравнению с ссудным портфелем. Доля ссудного портфеля сектора к ВВП на конец марта 2024 года составила 1,8%. Отметим, что размер ссудного портфеля ООМФД в Казахстане, как и доля к ВВП, более чем в 12 раз меньше по сравнению с банковским сектором.

Рис. 5. Совокупный ссудный портфель микрофинансового сектора в 2013-2024 гг., Т млрд

МФО

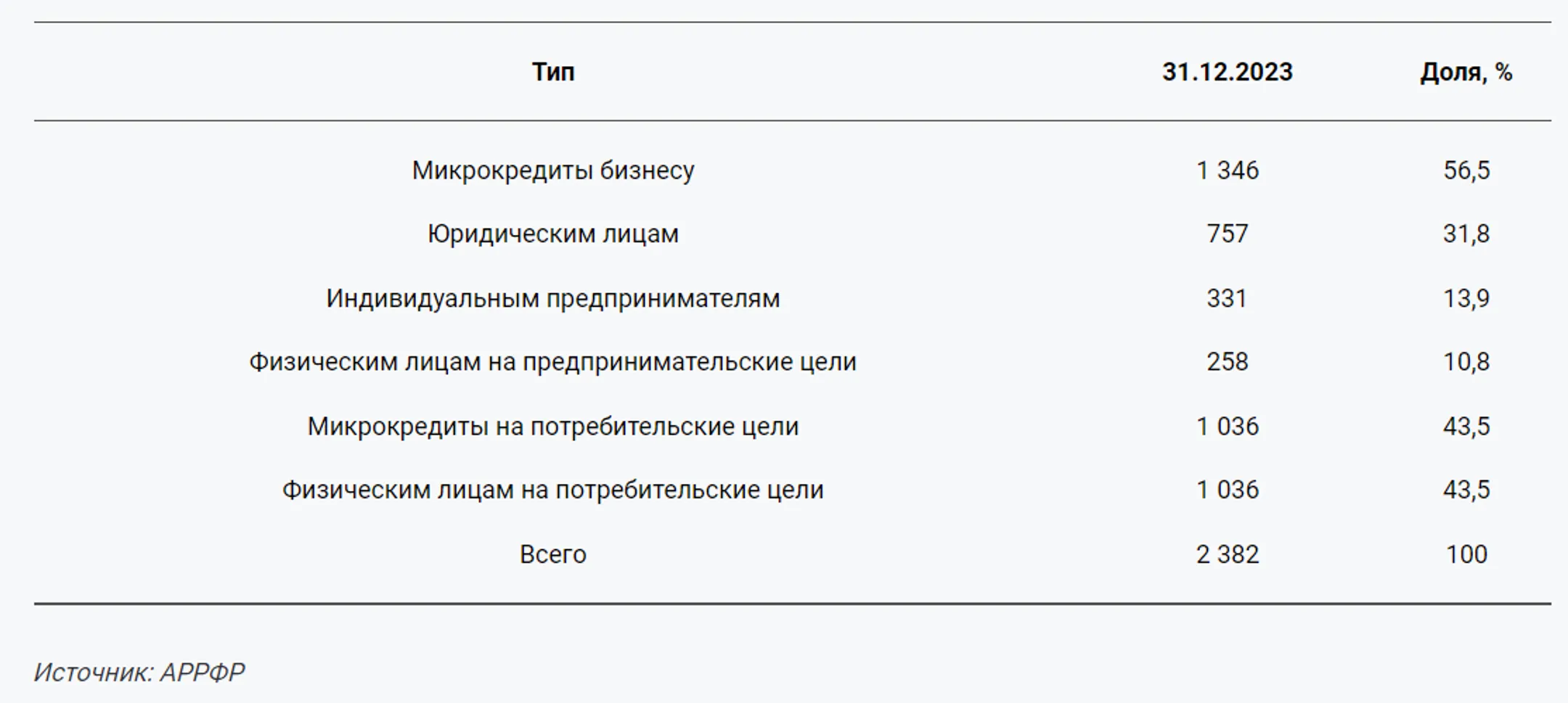

Кредитный портфель МФО в марте 2024 года составил Т1 265 млрд, увеличившись на 2,5% с начала года. Хотя базовый профиль МФО традиционно заключается в финансовой поддержке бизнеса, в структуре портфеля доминируют микрокредиты на потребительские цели, которые в 2023 году занимали долю в 64,8%. Среди микрокредитов на бизнес-цели, которые почти в два раза меньше потребительских, преобладают займы физическим лицам, затем идут микрокредиты для ИП и юридических лиц.

Таблица 4. Ссудный портфель МФО в разрезе субъектов, Т млрд

Одной из причин такого доминирования потребительского кредитования является то, что с 2020 года онлайн-кредиторы были включены в состав МФО. Онлайн-кредиторы или онлайн-МФО – это небанковские компании, предоставляющие онлайн-микрокредиты для личных целей. В отличие от традиционных МФО, почти все их ссуды являются ссудами до зарплаты, а отношения между заемщиком и кредитором происходят через интернет с использованием цифровых технологий. То есть сектор онлайн-кредитования – это, по сути, сектор потребительского кредитования, предоставляемый финтех-компаниями.

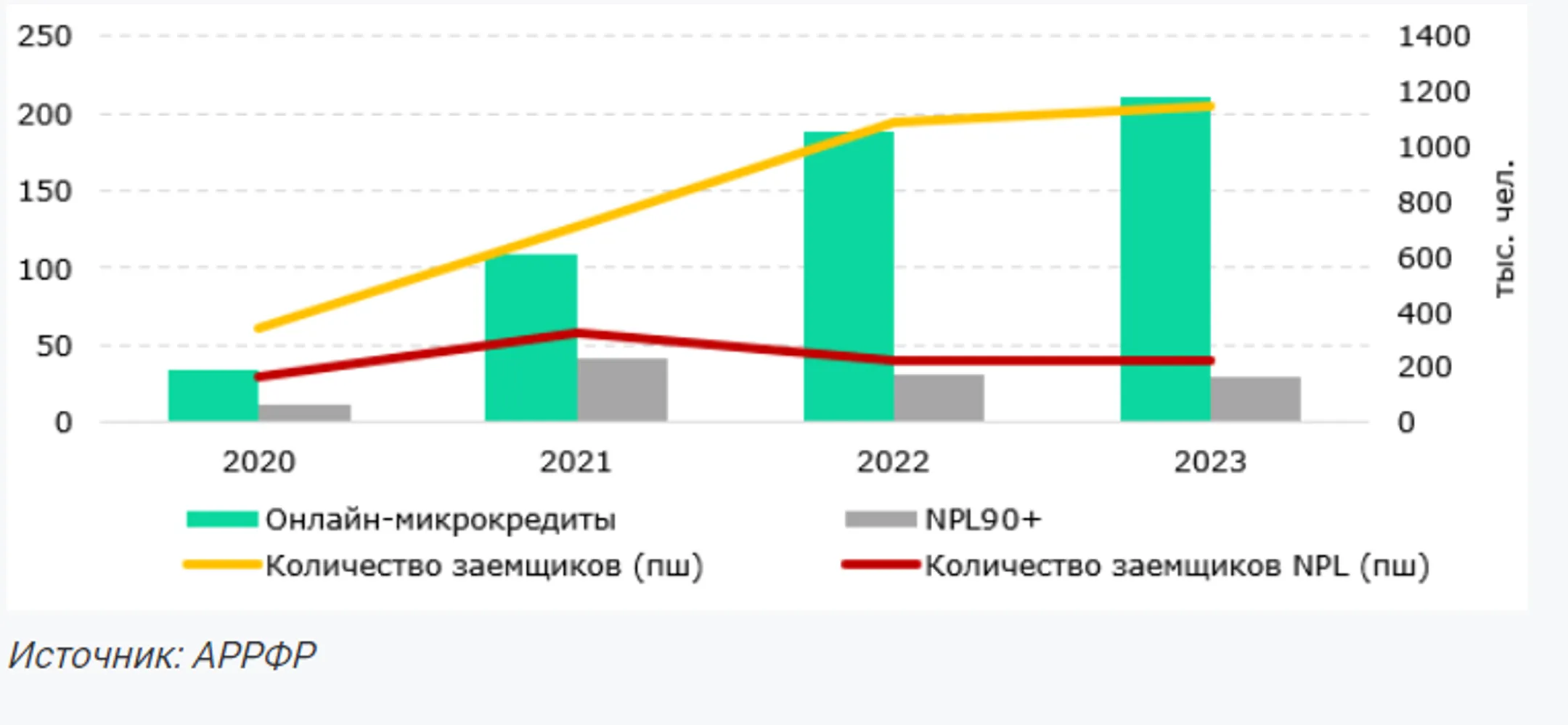

На конец 2023 года объем онлайн-микрокредитов составил Т212 млрд или 17,1% от совокупного ссудного портфеля МФО, тогда как количество заемщиков по таким займам составило более 1,1 млн человек. Для сравнения: объемы потребительского кредитования в банковском секторе в 2023 году составили Т10,3 трлн; количество заемщиков – 8,3 млн. С 2020 по 2023 год портфель онлайн-микрокредитов увеличился в 6 раз, при этом количество заемщиков выросло более чем в 3 раза. Столь заметные показатели роста связаны, с одной стороны, с переходом все большего числа онлайн-кредиторов в периметр регулирования, а с другой – с увеличением спроса на такие услуги на фоне кризисов последних лет. Доля займов с просрочкой свыше 90 дней в портфеле онлайн-микрокредитов на конец 2023 года составила 13,9%, что ожидаемо выше, чем по другим видам микрокредитования, при этом с 2020 года наблюдается значительное снижение данного показателя. Средний размер онлайн-микрокредита составляет около 70 тыс. тенге, тогда как максимальная сумма ограничена 50 МРП (184 600 тенге в 2024 году).

Рис. 6. Портфель онлайн-микрокредитов в 2020-2023 гг.

Кредитные товарищества

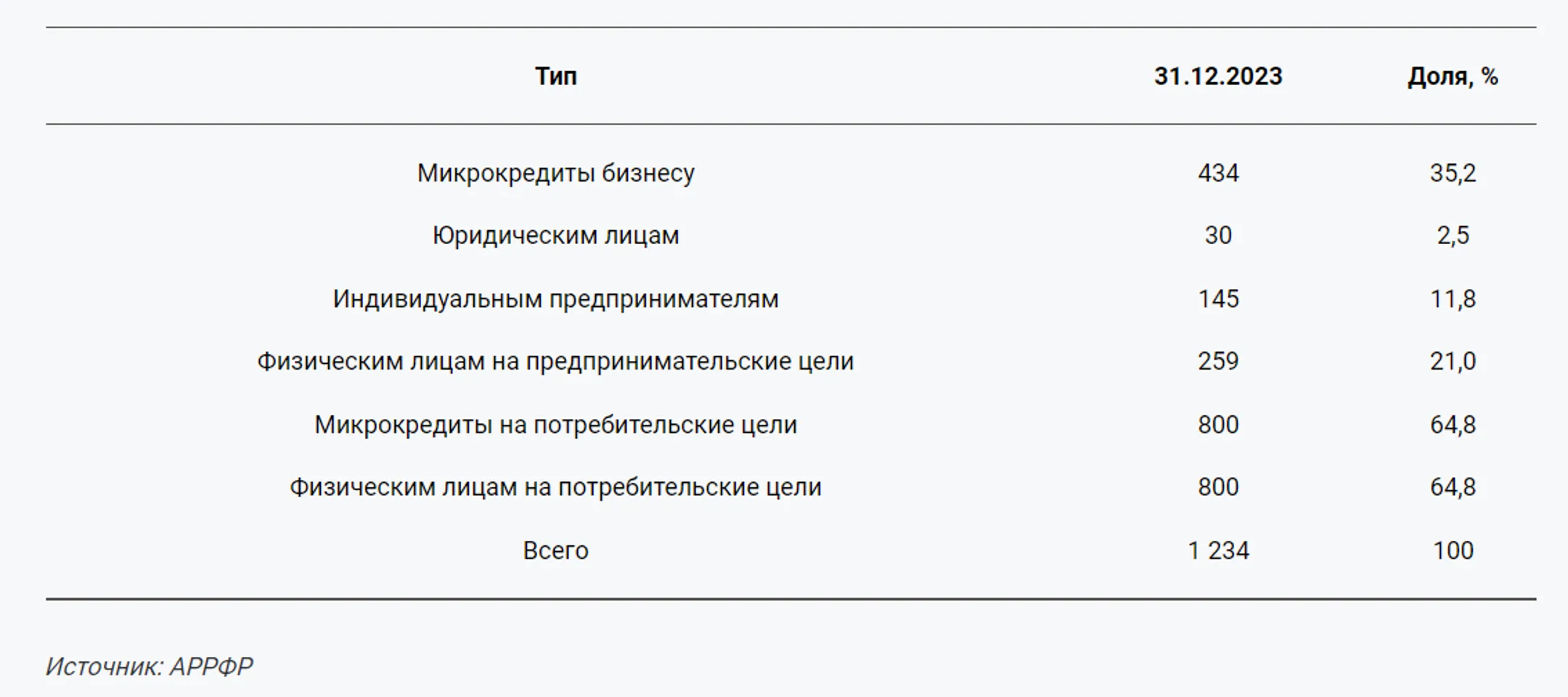

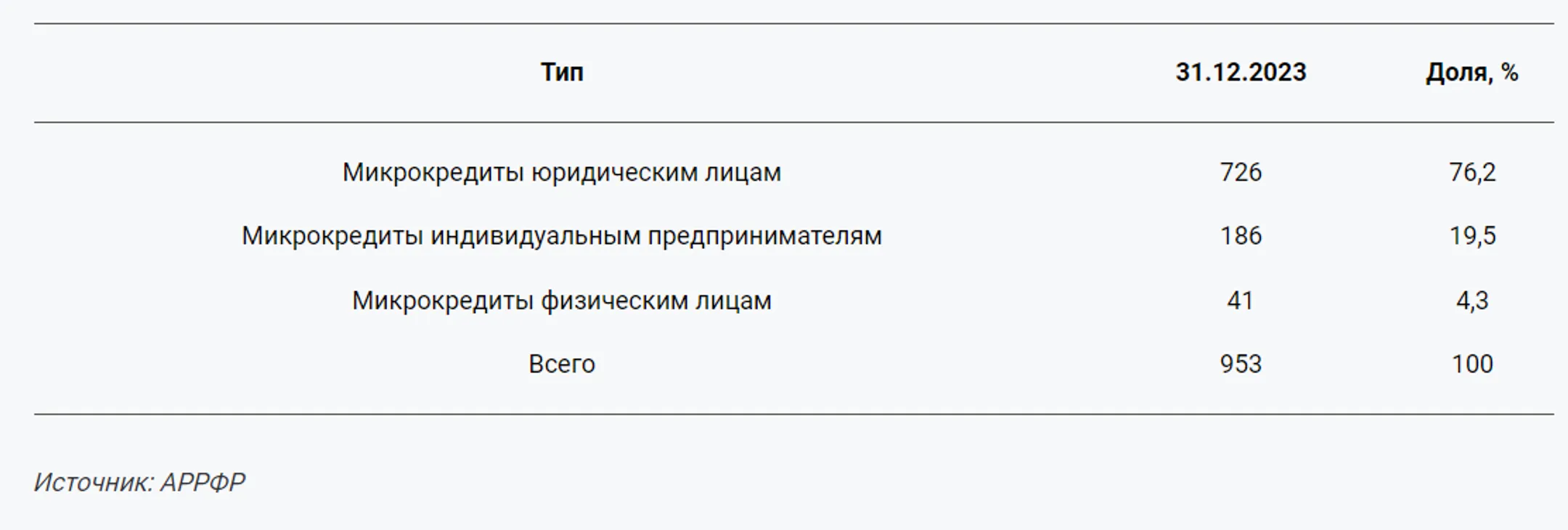

Ссудный портфель кредитных товариществ на конец марта 2024 года составил Т967 млрд – прирост на 1,5% с начала года. В структуре портфеля преобладают микрокредиты юридическим лицам – 76,2%, далее следуют займы индивидуальным предпринимателям и физическим лицам. Таким образом, в отличие от МФО, фокус кредитных товариществ заключается в предоставлении микрокредитов бизнесу (ИП и юридическим лицам), поскольку средства кредитных товариществ направляются на предоставление финансовых услуг своим участникам.

Таблица 5. Ссудный портфель кредитных товариществ в разрезе субъектов, Т млрд

Членами кредитного товарищества в Казахстане могут быть как физические, так и юридические лица, тогда как в Европе кредитные союзы создаются преимущественно для физических лиц, что и объясняет различия в портфеле. Разница также проявляется в том, что участие в кредитном товариществе – открытое, то есть участниками товарищества могут стать любые лица, изъявившие желание вступить в него. С 2003 года деятельность кредитных товариществ в РК регулируется отдельным Законом «О кредитных товариществах». Закон «О микрофинансовой деятельности» определяет некоторые дополнительные требования к их деятельности. На 10 крупнейших кредитных союзов по размеру активов на конец марта 2024 года приходилось 64,8% общего портфеля. Это в основном компании, которые входят в какую-либо промышленную группу и которые сосредоточены на льготном кредитовании аффилированных предприятий. Доля микрокредитов с просроченной задолженностью свыше 90 дней в ссудном портфеле кредитных товариществ составила 1,3%. Исторически кредитные риски в них были невысокими и потери распределяются между всеми участниками товарищества солидарно. Кроме крупнейших игроков, большинство кредитных товариществ занимаются микрокредитованием в сфере АПК.

Ломбарды

В отличие от МФО и кредитных товариществ, ломбарды могут заниматься только кредитованием физических лиц. Деятельность ломбардов не регулируется отдельным законом, а правила их функционирования утверждены постановлением НБК, общие правила – Гражданским кодексом. Закон «О микрофинансовой деятельности» также устанавливает дополнительные требования к их деятельности. На конец марта 2024 года ссудный портфель ломбардов составил Т219 млрд, увеличившись на 9,9% с начала года и на 35,3% по сравнению с 2022 годом. Доля микрокредитов с просроченной задолженностью свыше 90 дней в ссудном портфеле ломбардов составила 3,7%. Такие низкие показатели связаны с тем, что займы ломбардов на 100% обеспечены залогами. Несмотря на довольно большое количество игроков на рынке, 64,8% портфеля приходится на 10 крупнейших ломбардов по размеру активов.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ МИКРОФИНАНСОВОГО СЕКТОРА

Чрезмерное регулирование микрофинансового сектора

В целом регулирование финансового рынка можно разделить на три основные группы, которые регламентируют (1) депозитарные институты, (2) защиту прав потребителей и (3) рынок ценных бумаг. Согласно законодательству РК, ООМФД не могут принимать депозиты от физических и юридических лиц. ООМФД могут финансировать свою деятельность за счет капитальных взносов, займов от юридических лиц, а также путем выпуска облигаций в тенге на биржах KASE и AIX. Таким образом, ООМФД не являются депозитарными институтами, поэтому к ним, как правило, не должны применяться пруденциальные нормативы защиты вкладчиков, однако они должны регулироваться отдельно. Хорошим примером такого подхода является регулирование лизинга в Казахстане. Закон «О финансовом лизинге» устанавливает правила деятельности лизинговых компаний, но АРРФР не регулирует и не осуществляет надзор за ними в плане защиты вкладчиков и защиты потребителей. Несмотря на то, что к ООМФД не должны применяться пруденциальные нормативы, с 2020 года АРРФР начало вводить для них определенные элементы пруденциального регулирования и другие требования, которые обычно используются для депозитарных институтов и не связаны с защитой прав потребителей. Среди прочего, текущие правила предусматривают: (1) ограничения по росту просроченной задолженности по микрокредитам; (2) требования к минимальному размеру уставного капитала ООМФД; (3) квалификационные требования для обеспечения прозрачности деятельности, в том числе требования к деловой репутации менеджеров; и (4) требования к процедурам идентификации клиентов. Эта излишняя регуляторная нагрузка, которая в мировой практике применяется для депозитарных институтов, препятствует развитию микрофинансового сектора в Казахстане. Вместе с тем существует проблема с частыми изменениями в законодательстве и регулировании микрофинансового сектора. Почти каждый квартал вводятся новые регуляторные ограничения, что указывает на нестабильность правового режима, особенно для МФО. Среди возможных причин такой ситуации необходимо отметить сложившийся негативный образ микрофинансовых организаций среди населения из-за их относительно высоких процентных ставок. В последние годы общественные настроения и ряд государственных оценок их деятельности являются критическими, ссылаясь на проблемы закредитованности населения. При этом подчеркнем, что ссудный портфель МФО более чем в 20 раз меньше портфеля банковского сектора, тогда как в потребительском кредитовании – в 13 раз. Свежий пример такого ужесточительного подхода к регулированию – недавний закон по вопросам минимизации рисков при кредитовании, который ввел новые запреты и требования для МФО и других субъектов микрофинансового сектора.

Совместное регулирование онлайн-кредиторов

Как отмечалось ранее, с 2020 года согласно Закону «О микрофинансовой деятельности», онлайн-кредиторы (или онлайн-МФО) вошли в состав МФО и попали в периметр регулирования АРРФР. Основная ниша таких компаний – потребительское кредитование, поскольку они предоставляют так называемые микрозаймы «до зарплаты» через интернет-платформы, тем самым конкурируя с банками. Финтех-компании подобно онлайн-кредиторам оказывают значительное влияние на финансовые рынки и институты, стимулируя появление новых бизнес-моделей, приложений, процессов и продуктов. С другой стороны, займы классических МФО предназначены для финансирования коммерческой (не потребительской) деятельности. Иными словами, деятельность традиционных МФО касается кредитования бизнеса, в то время как онлайн-МФО занимаются потребительским кредитованием. Классификация последних как МФО и применение одинаковых подходов к их регулированию создает множество трудностей, так как не учитывается специфика краткосрочных микрозаймов сроком до 45 дней, а вводимые регуляторные поправки часто не совместимы с бизнес-моделью онлайн-микрокредитования.

Слабая распространенность МФО в сельских районах

В то время как кредитные товарищества довольно широко представлены в крупных областях, распространение микрофинансовых организаций в сельских районах и моногородах в Казахстане остается ограниченным. Коммерческое кредитование в сельской местности обычно сдерживается высокими транзакционными и операционными издержками, которые намного выше по сравнению с городами. В Казахстане это положение усугубляется низкой плотностью населения, большими расстояниями и плохой сельской инфраструктурой, из-за чего финансовым институтам, включая МФО, невыгодно открывать свои филиалы в сельской местности, что в первую очередь негативно влияет на мелких фермеров и предпринимателей. Вместе с тем в международной практике микрофинансовые организации являются одними из основных кредиторов для жителей сельских районов, поскольку они не могут обратиться к другим видам финансирования, как банковское кредитование, из-за отсутствия официального дохода либо залогового обеспечения.

Отсутствие отдельной стратегии развития микрофинансового сектора и перекос в сторону потребительских займов

Еще одним немаловажным вопросом является отсутствие отдельного программного документа по развитию микрофинансового сектора. Следует отметить, что осенью 2022 года была принята «Концепция развития финансового сектора до 2030 года», где проблемам микрофинансирования была посвящена отдельная глава – «Развитие небанковского сектора и микрофинансирования». В документе приведены весьма детальные рекомендации по развитию микрофинансового рынка, некоторые из них уже были реализованы АРРФР. Однако, учитывая широкий спектр услуг ООМФД, существует необходимость в разработке отдельной стратегии развития сектора с более глубоким анализом присущих ему проблем и разделением по видам субъектов. В рамках подобной стратегии необходимо разработать меры, направленные на развитие бизнес-микрокредитования. Как отмечалось ранее, потребительское микрокредитование доминирует в структуре займов МФО в Казахстане, в то время как в странах Европы микрофинансирование нацелено в первую очередь на предпринимателей. Такое сосредоточение на потребительском кредитовании оставляет многие микро- и малые предприятия без необходимого финансирования для старта или расширения. Это может ограничить их способность развиваться и создавать источники дохода для уязвимых слоев. Кроме того, микрокредитование для бизнеса довольно часто включает не только финансовую помощь, но и разнообразные консультационные услуги, обучение и поддержку. Если МФО фокусируются на потребительских кредитах, предприниматели могут не получать необходимые ресурсы для ведения бизнеса.

Рекомендации

Снижение регуляторной нагрузки

АРРФР должно четко разделить правила, которые касаются защиты вкладчиков и защиты прав потребителей. Учитывая, что ООМФД не являются депозитарными институтами, все правила, касающиеся защиты вкладчиков, не должны применяться к ним. Такие нормативные требования не могут помешать организациям осуществлять незаконные операции, создавать финансовые пирамиды и использовать мошеннические схемы. При этом они создают ненужное регуляторное бремя для ООМФД, что препятствует развитию рынка микрокредитования. Кроме того, на сегодня требования по защите потребителей для ООМФД более жесткие, чем для банковского сектора, что ставит первых в неравные условия. По нашему мнению, ООМФД должны иметь те же правила защиты прав потребителей, что и банки. В целом все изменения в законодательстве, касающиеся деятельности ООМФД, должны подробно обсуждаться с участниками рынка. Властям следует обеспечить предсказуемость изменений, так как поддержание стабильной правовой среды очень важно для средне- и долгосрочного развития микрофинансового сектора. Государственные органы не должны чрезмерно вмешиваться в рыночные процессы и должны обеспечивать правильный баланс между регулированием и развитием рынка.

Разработка отдельной нормативной правовой базы для онлайн-кредиторов

Как обсуждалось ранее, онлайн-кредиторы фактически являются финтех-компаниями, которые напрямую конкурируют с банками в области потребительского кредитования. Внедряя цифровые решения в микрофинансовый сектор, онлайн-кредиторы упрощают процедуры кредитования, а также расширяют доступ к микрофинансированию для жителей отдаленных регионов, тем самым выполняя важную социальную функцию. Учитывая специфику их деятельности и значимость для развития финтех-услуг, на наш взгляд, они должны иметь отдельную нормативную правовую базу, как это принято в других странах. В целом стандартной регуляторной базы в отношении онлайн-кредиторов в мире не существует, зачастую они регулируется существующими положениями для небанковских кредиторов. Иногда они могут регулироваться на основе банковской лицензии. Вследствие этого требования к онлайн-кредиторам заметно расходятся, а ответственность за надзор за этой деятельностью не обязательно лежит на финансовых органах. Власти должны самостоятельно оценить плюсы и минусы каждого типа регулирования и выбрать наиболее подходящий для нашей страны. Ориентиром для этого могут служить рекомендации BIS (Приложение 1). Самое главное здесь – это то, что онлайн-кредиторы должны иметь свою собственную регуляторную среду и требования, отличные от микрофинансовых организаций. Это обеспечит им более гибкое регулирование и будет способствовать дальнейшему росту сектора.

Разработка отдельной долгосрочной стратегии развития ООМФД

В последние годы микрофинансовый сектор стремительно развивается как в количественном, так и в качественном плане. Вместе с ростом объемов микрокредитов появляются компании, которые специализируются на определенных нишах, новых видах продуктов и финтех-услуг. Учитывая текущие и новые вызовы микрофинансового сектора, а также различные категории субъектов, которые подпадают под определение ООМФД, однако принципиально отличаются между собой, по нашему мнению, следует разработать самостоятельный стратегический документ по развитию микрофинансового сектора, сохраняя преемственность с «Концепцией развития финансового сектора до 2030 года». Одна из глав такой стратегии может быть посвящена развитию микрофинансирования в сельских районах. Несмотря на определенные усилия государства в этой области, включая разработанные в 2023 году «Правила микрокредитования в сельских населенных пунктах и малых городах», присутствие МФО в них остается ограниченным. Меры поддержки микрофинансовых организаций на селе могут включать субсидирование их операционных издержек в виде фиксированной суммы для каждого выданного кредита. Это частично компенсирует высокие операционные издержки МФО в сельской местности и будет стимулировать предоставление займов мелким фермерам и предпринимателям. Государство также может ввести специальные схемы для субсидирования операционных расходов посредников, помогая местному бизнесу получить финансирование от частных банков и других финансовых организаций.

В целом ключевой задачей стратегии, на наш взгляд, должно стать развитие микрокредитования бизнеса, учитывая его ограниченную долю в портфеле микрофинансовых организаций, особенно по сравнению с развитыми странами, где она может достигать 90%. Расширение корпоративного портфеля может стать важным инструментом для стимулирования роста экономики, повышения финансовой инклюзии и поддержки устойчивого развития как на уровне местных сообществ, так и всей страны.

Приложение 1. Регулирование финтех-кредиторов с собственного баланса

На основе определений BIS онлайн-кредиторы (онлайн-МФО) по существу являются финтех-кредиторами с собственного баланса (ФКСБ). Как и небанковские кредиторы, ФКСБ используют собственный баланс для предоставления кредитов и удерживают кредиты либо до погашения, либо продают их инвесторам. Тем не менее, в отличие от небанковских кредиторов, ФКСБ работают на интернет-платформах, а не в физических филиалах. При этом существуют различия в регуляторных положениях в зависимости от того, есть ли лицензионное требование в качестве банков или небанковских организаций для МФО или нет.

Банковская лицензия: В некоторых юрисдикциях, как, например, в Австрии или Германии, организация, бизнес-модель которой предполагает предоставление денежных средств и заключение кредитных соглашений, должна иметь банковскую лицензию. В этих юрисдикциях предоставление кредитов классифицируется как банковский бизнес, если оно осуществляется на коммерческой основе. Вместе с тем нормативные требования к таким организациям в указанных юрисдикциях могут применяться пропорционально в зависимости от набора переменных.

Небанковская лицензия: Во многих юрисдикциях существуют системы лицензирования для различных типов небанковских кредиторов. В то время как некоторые структуры регулируют в основном юридические лица, ключевой деятельностью которых является предоставление денег взаймы (без принятия депозитов), другие регулируют различные виды юридических лиц, которым разрешено предоставлять деньги в долг среди других разрешенных видов деятельности. Ниже приведены некоторые примеры для: (i) финансовых кредиторов; (ii) небанковских финансовых посредников/кредиторов; и (iii) инвестиционных фондов.

Финансовые кредиторы. В Гонконге любое лицо (корпорация), осуществляющее деятельность в качестве финансового кредитора (то есть – выдающее ссуды), должно получить лицензию. Лицензии подлежат утверждению Судом по лицензированию. Схожая система существует в Японии, где небанковский кредитор, выдающий кредит заемщику, должен зарегистрироваться в качестве Оператора бизнеса по кредитованию денежных средств и соответствовать набору требований (например, поддерживать чистые активы в размере не менее 50 млн иен).

Небанковские финансовые посредники/кредиторы. В Италии небанковские финансовые посредники/кредиторы должны быть уполномочены Банком Италии для «предоставления финансирования в любой форме» и подпадать под действие системы пруденциального надзора, аналогичной системе банковского надзора. В США небанковские кредиторы обязаны соблюдать законы штатов, регулирующие кредитование денежных средств, в которых они предлагают свои услуги.

Инвестиционные фонды. В ЕС управляющие альтернативными инвестиционными фондами (AIFM), использующие инвестиционные фонды для осуществления кредитной деятельности, часто подпадают под действие требований к разрешению в соответствии с Директивой об управляющих альтернативными инвестиционными фондами и должны соответствовать определенным требованиям (ACC 2019). Например, AIFM, в том числе действующие в качестве небанковских кредиторов, обязаны «иметь и эффективно использовать ресурсы и процедуры, необходимые для надлежащего осуществления их предпринимательской деятельности». Также «лица, которые эффективно ведут бизнес AIFM, должны иметь хорошую репутацию и обладать достаточным опытом в отношении реализуемых ими инвестиционных стратегий».

Отсутствие лицензии или регистрации: В некоторых юрисдикциях организации, занимающиеся кредитованием, не регулируются финансовым законодательством страны и подчиняются только требованиям коммерческого права. Кроме того, могут применяться законы о ростовщичестве, которые устанавливают ограничения на процентные ставки для предотвращения эксплуатации заемщиков. К примеру, в Перу деятельность по кредитованию, осуществляемая небанковскими институтами, отдельно не регулируется, однако применяется предельная процентная ставка, установленная Центральным Банком Перу.

Читайте также

Кредиты для казахстанцев стали дешевле

Также финрегулятор ограничил ставку МФО по «займам до зарплаты»

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.