Индекс KASE с начала февраля растет на 10%

«Бычий» импульс на рынке может поддерживаться использованием остатков средств после IPO Air Astana и ожиданиями выплат дивидендов

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

По итогам торгов во вторник курс USD/KZT вырос на

2,56 тенге – до 452,97 тенге за доллар. При этом объем торгов заметно

увеличился – до 177,4 млн долларов (+57,6 млн). Ослабление нацвалюты

происходит вопреки приближающейся дате уплаты налогов за 2023 год

(26.02) и стабильному предложению инвалюты в рамках конвертации

трансфертов из Нацфонда в республиканский бюджет. Очевидно, что эти

операции пока не перевешивают спрос на инвалюту со стороны экономических

субъектов (для оплаты импорта и обслуживания внешнего долга и т.д.).

Кроме того, против нацвалюты могут играть ожидания по снижению базовой

ставки в предстоящую пятницу.

На текущей утренней сессии пара USD/KZT (10:50 ALA) торгуется на уровне 451,2 тенге за доллар.

Диаграмма 1. USD/KZT:

Источник: KASE

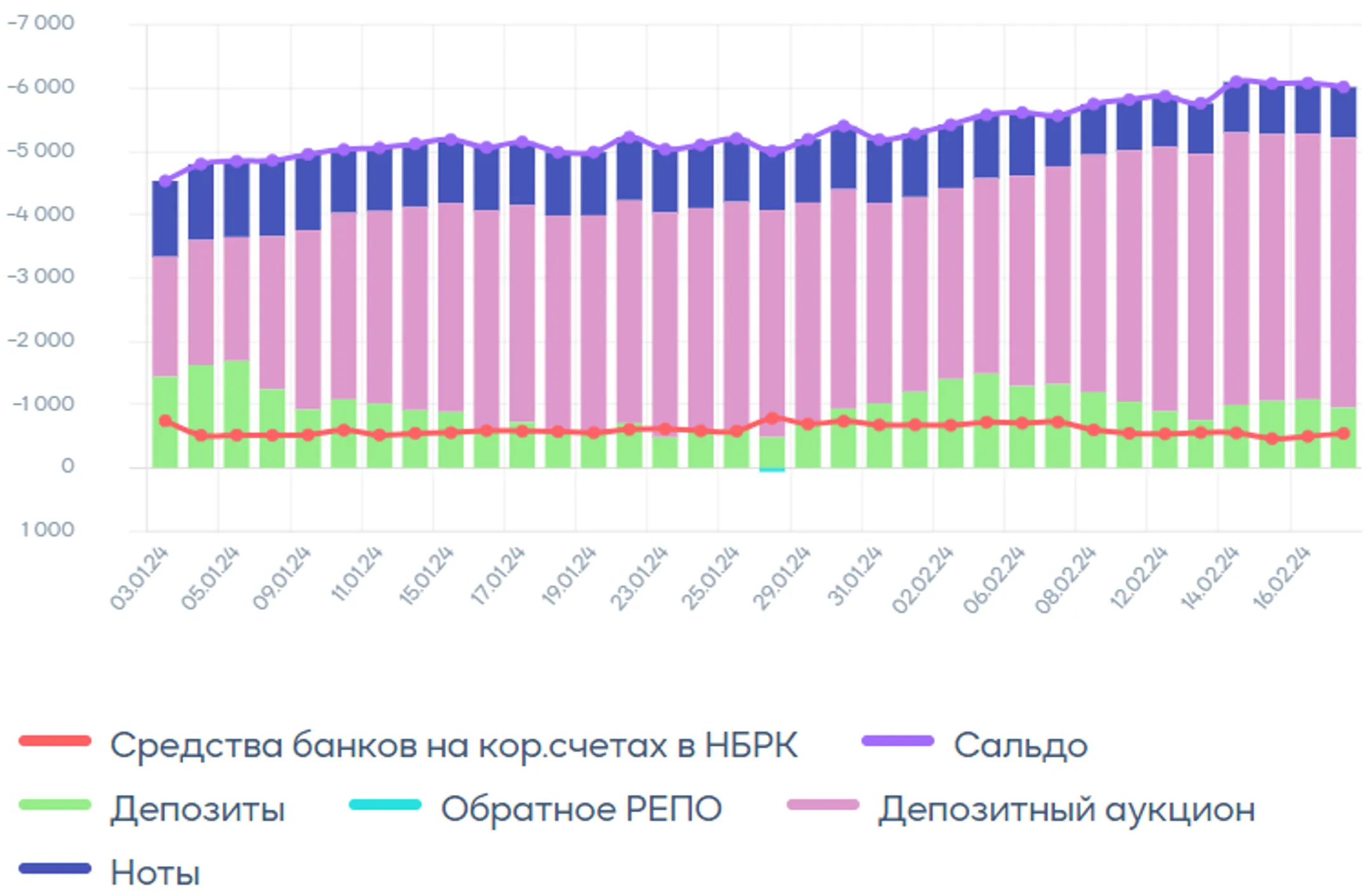

Денежный рынок

Стоимость «коротких денег» немного снизилась во

вторник: доходность однодневных операций репо опустилась до 14,29%

годовых (-2 б.п.), а привлечение ликвидности с помощью операций

валютного свопа стоило участникам рынка 9,07% годовых (-8 б.п.). В то же

время во вторник на недельных депозитах в НБРК было размещено 794,5

млрд тенге при доходности 15,25% (100% спроса). На фоне высокого объема

изъятия тенговой ликвидности с рынка открытая позиция по операциям НБРК

продолжает находиться около отметки 6,1 трлн тенге.

Диаграмма 2. Открытая позиция по операциям НБК:

Источник: НБРК

Фондовый рынок

По итогам торгов во вторник индекс KASE продолжил

рост (11 сессию подряд), достигнув нового исторического рекорда в 4

679,2 пункта (+1,3%). Локомотивом роста по-прежнему выступает банковский

сектор: бумаги БЦК подорожали на 9,2%, Народного Банка – на 1,1%; в

«зеленой» зоне также завершили день KEGOC (+1,1%) и Kaspi (+0,7%).

Изменения в остальных пяти инструментах индекса не превысили 0,5%.

«Бычий» импульс на рынке может поддерживаться использованием остатков

средств после IPO Air Astana и ожиданиями выплат дивидендов за 2023 год.

Мировой рынок

Ключевые фондовые индексы США завершили торги

вторника снижением в пределах 0,2-0,9% в преддверии публикации протокола

январского заседания Федрезерва и отчетности Nvidia. Отметим, что рынок

в очередной раз пересмотрел свои ожидания по снижению ставок

Федрезервом (первое снижение прогнозируется в июне, тогда как в марте и

мае инвесторы ожидают сохранения ставок на текущем уровне 5,25-5,5%

годовых) на фоне поступающих проинфляционных макроданных. Кроме того,

инвесторы продавали акции Nvidia (упали на 4,4%) перед сегодняшней

публикацией ее отчета (техсектор в целом оказался под давлением

продавцов на фоне его высокой оценки ~30-кратной годовой ожидаемой

прибыли).

Диаграмма 3. Ожидания по снижению ставок Федрезервом:

Источник: CME FedWatch

Нефть

На фоне общерыночного ухудшения настроений

инвесторов цены на нефть марки Brent во вторник снизились до 82,3

доллара за баррель (-1,5%). Нефтетрейдеры опасаются снижения спроса на

сырье из-за серьезных проблем с восстановлением китайской экономики и

замедления роста американской экономики в свете длительного сохранения

высоких ставок Федрезервом.

Российский рубль

Российский рубль во вторник практически не

изменился – пара USD/RUB закрылась на отметке 92,34 рубля за доллар

(+0,01%). Отметим, что приближение выплат февральских налогов могло

компенсировать давление со стороны снижения цен на нефть и усиления

санкционного давления. По сообщениям СМИ, в преддверии второй годовщины

начала российского военного вторжения в Украину (24.02) США и ЕС могут

ввести дополнительные санкции против РФ. В частности, глава дипломатии

ЕС Жозеп Боррель рассчитывает на одобрение 13-го пакета санкций ЕС до 24

февраля, в то время как США могут ввести дополнительные санкции в

отношении РФ в связи со смертью Алексея Навального.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.