Слабая статистика США подогрела ожидания скорого снижения ставок

Данные по промышленному производству и розничным продажам не оправдали ожиданий инвесторов

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

По итогам валютных торгов в четверг пара USD/KZT

закрылась на уровне 448,19 тенге за доллар (+0,98 тенге) при снижении

объема торгов до 178,7 млн долларов (-21,4 млн). Умеренное ослабление

нацвалюты происходило на позитивном внешнем фоне, включая рост нефтяных

котировок, снижение индекса доллара и улучшение риск-аппетита мировых

инвесторов. Соответственно, динамика курса нацвалюты в большей степени

определялась внутренними факторами: казахстанские компании могли

пользоваться привлекательным курсом и приобретать существенные объемы

инвалюты в целях будущих выплат по импортным контрактам, а также для

погашения и обслуживания своих внешних обязательств.

Между тем, согласно данным БНС АСПИР, профицит торгового баланса РК в 2023 году снизился на 48%, до 17,5 млрд долларов, за счет уменьшения экспорта на 7% (до 78,7 млрд долларов) при росте импорта на 20% (до 61,2 млрд долларов). На этом фоне участники рынка ожидают некоторого ослабления курса тенге в текущем году: по данным февральских опросов АФК и НБРК, в 2024 году средний курс по паре USD/KZT может составить 478,3 (+7% к текущему курсу) и 471,8 (+5% к текущему курсу) тенге за доллар, соответственно.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

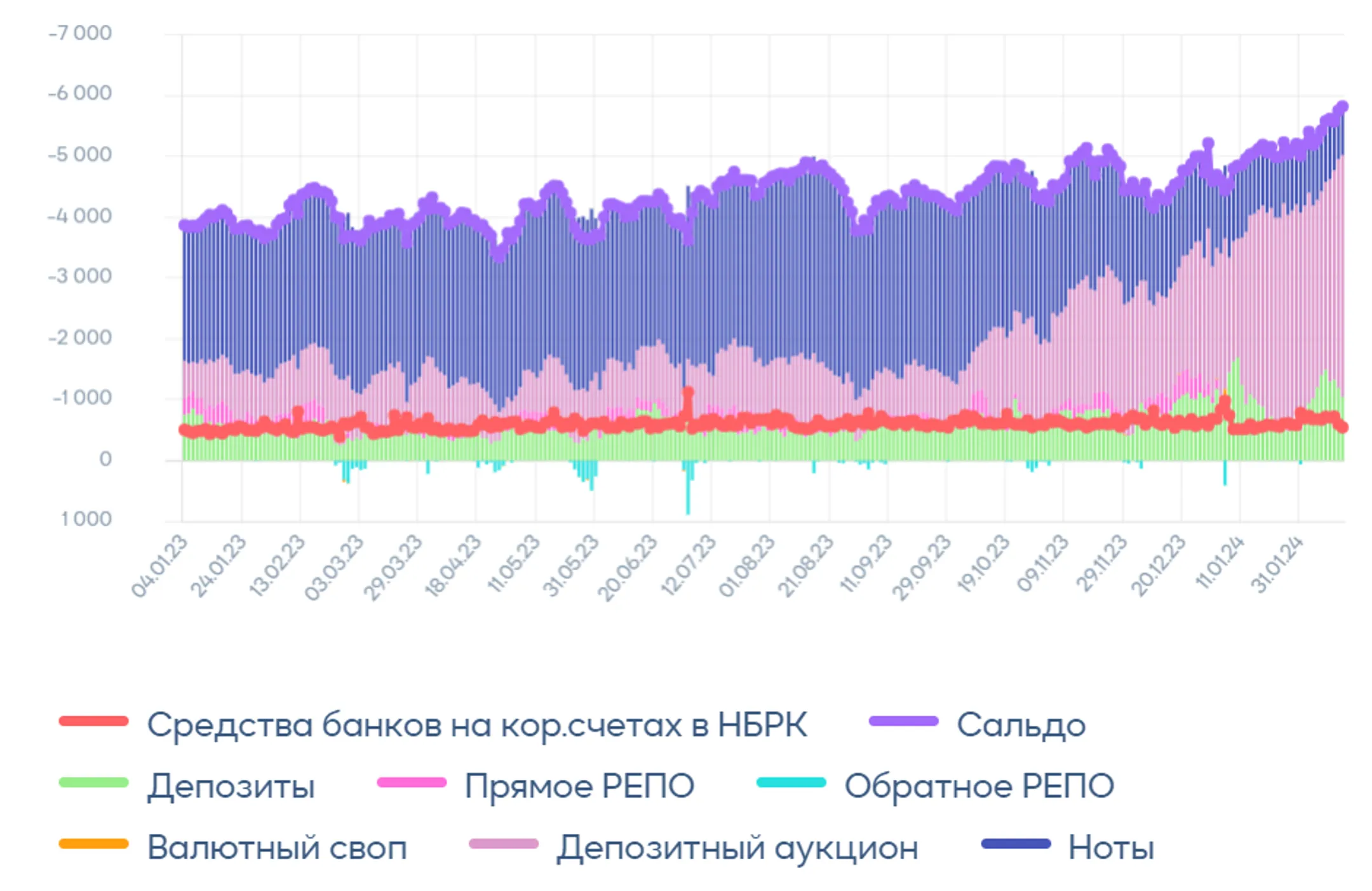

Денежный рынок

Ставки казахстанского денежного рынка в четверг

показали снижение: TONIA – до 14,48% (-50 б.п.), SWAP – до 8,97% (-8

б.п.). Объем торгов также понизился, составив 592,3 млрд тенге (-73,3

млрд) при среднесуточных значениях с начала года в 787,5 млрд. В то же

время на депозитах в Нацбанке было размещено 831,5 млрд тенге (100%

спроса) с годовой доходностью 15,25%. Открытая позиция по операциям НБРК

достигла рекордных 6,1 трлн тенге чистой задолженности перед рынком.

Диаграмма 2. Открытая позиция НБРК:

Источник: НБРК

Фондовый рынок

В четверг индекс KASE продолжил рост, закрывшись у

отметки 4 563,38 пункта (+0,95%). Наиболее заметный рост вновь показал

банковский сектор: акции БЦК и Kaspi прибавили сразу по 4,5% и 4,3%,

соответственно. Отметим, что в «зеленой зоне» закрылись долевые бумаги

всех компаний представительского списка, за исключением КМГ (-1,3%).

Однако на сегодняшних торгах эти потери могут быть отыграны на фоне

вчерашнего роста нефтяных котировок, а также подтверждения агентством

Moody’s кредитного рейтинга компании на уровне «Ваа2», прогноз

«позитивный». Также отметим, что вчера одновременно на KASE и AIX

начались торги простыми акциями «Эйр Астаны» на вторичном рынке: за сессию

было заключено 4 046 торговых сделок суммарным объемом 2,2 млрд тенге.

Мировой рынок

Ключевые фондовые индексы США в четверг выросли в

пределах 0,3-0,9% после выхода слабой макростатистики. В январе объем

промышленного производства в США снизился на 0,1% к декабрю при

ожиданиях подъема на 0,3%. В то же время розничные продажи упали на 0,8%

против прогноза снижения на 0,1%, показав максимальное за последние 12

месяцев снижение. Вероятно, инвесторы восприняли эти данные как сигнал о

возможном скором начале снижения процентных ставок в стране. Оптимизм

инвесторов также могли поддержать сильные финансовые результаты

американских компаний: более 80% из них отчитались о превосходящей

прогнозы прибыли (LSEG).

Нефть

Цены на нефть Brent в четверг выросли на 1,5%, до

82,8 доллара за баррель, полностью отыграв падение предыдущей сессии.

Основную поддержку котировкам оказал отчет Международного

энергетического агентства, согласно которому мировые поставки нефти в

январе резко сократились, до 101,5 млн б/с (-1,4 млн б/с). Помимо

ограничений на добычу странами ОПЕК+, этому способствовало сильное

похолодание в Северной Америке, негативно повлиявшее на производство.

Также беспокойство нефтетрейдеров могло вызвать сообщение об остановке

из-за возгорания норвежского НПЗ Mongstad с перерабатывающей мощностью

12 млн тонн в год.

Российский рубль

В преддверии заседания по базовой ставке

российский рубль в четверг ускорил ослабление, зафиксировавшись на

отметке 92,25 рубля за доллар (+0,9%). Вышедшие накануне данные об

ускорении инфляции в РФ внесли некоторые сомнения в ожидания по

сохранению ставки Банком России. Напомним, что по итогам января годовой

рост цен составил 7,44% против декабрьских 7,42% при прогнозах

замедления до 7,3%. Также некоторый пессимизм мог быть связан со слабыми

бюджетными параметрами: по предварительной оценке, дефицит

консолидированного бюджета РФ в 2023 году составил 3,9 трлн рублей,

расширившись в 1,9 раза по сравнению с аналогичным показателем прошлого

года.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.