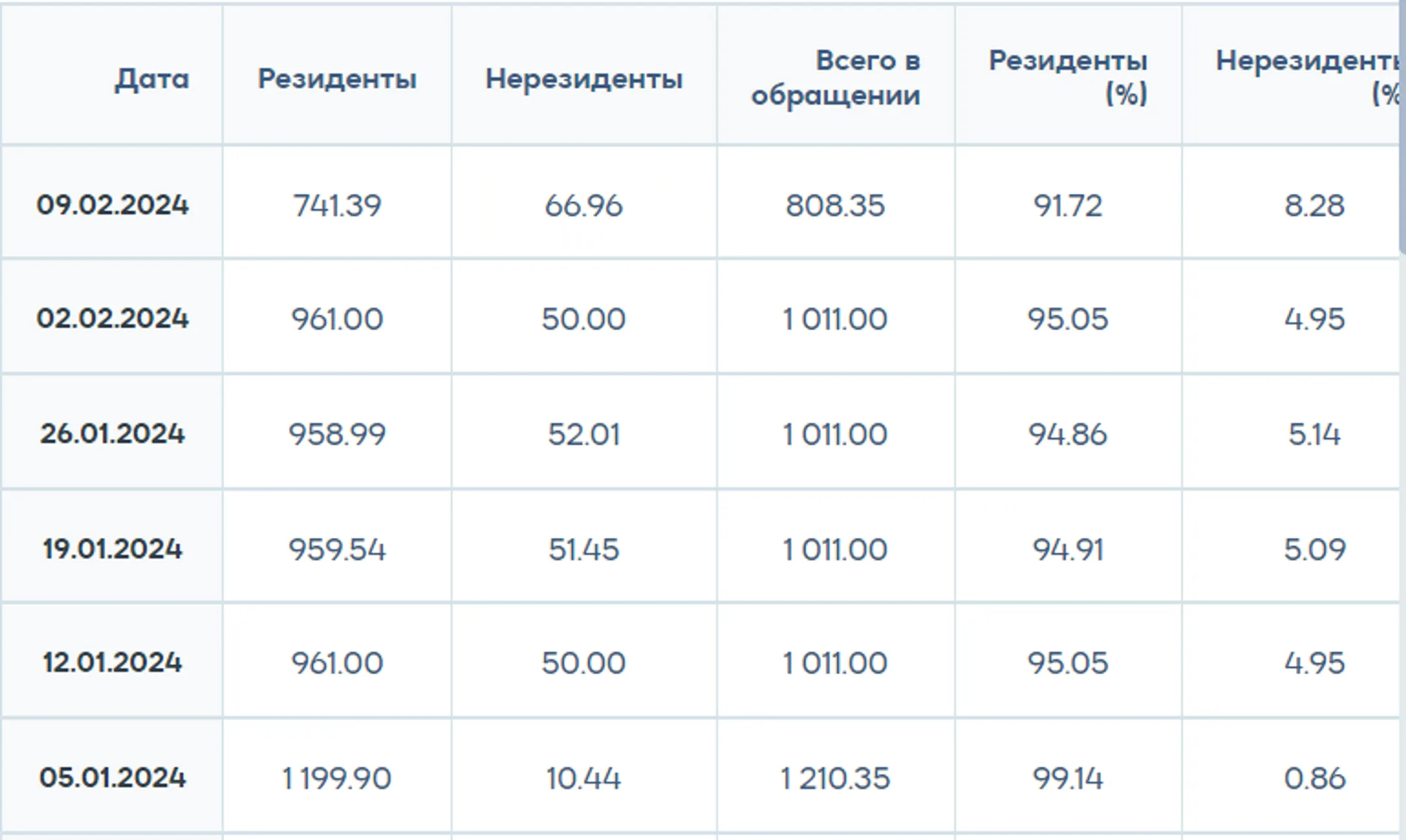

Вложения нерезидентов в ноты Нацбанка возобновили рост

С начала февраля показатель увеличися с 50 млрд тенге до 67 млрд тенге

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

После четырех сессий укрепления подряд на торгах

вторника нацвалюта продемонстрировала коррекционное ослабление, несмотря

на высокие цены на нефть и приближение старта февральского налогового

периода. По итогам дня средневзвешенный курс по паре USD/KZT вырос до

отметки 447,92 тенге за доллар (+1,12 тенге) при низком объеме торгов –

130,7 млн долларов (-50,7 млн долларов). Ослабление курса при таком объеме торгов

может сигнализировать о снижении предложения инвалюты на рынке.

На текущей утренней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 447,05 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Индикативные ставки рынка во вторник

продемонстрировали разностороннюю динамику при низких объемах торгов

(597 млрд тенге). Средневзвешенная ставка репо овернайт выросла до

14,38% годовых (+24 б.п.), тогда как ставки однодневного валютного свопа

упали до уровня 8,89% годовых (-10 б.п.). В то же время на депозитном

аукционе НБРК было размещено 997 млрд тенге (100% спроса) под 15,25%

годовых. На этом фоне открытая позиция продолжает расти, достигнув

отметки 5,5 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Индекс KASE во вторник вырос до 4 487,90 пункта

(+1,2%). Покупки происходили широким фронтом: 8 из 9 инструментов

индекса завершили день в «зеленой» зоне. При этом наибольший спрос, как и

днем ранее, отмечался в акциях банковского сектора – БЦК (+4,8%) и

Народного Банка (+2,2%), а также Kcell (+2,2%) и KEGOC (+1,3%). Приток

ликвидности на рынок мог стимулироваться использованием остатков средств

после IPO Air Astana. Из опубликованной статистики отметим, что за

январь объем торгов акциями на KASE составил 13,8 млрд тенге

(-27,3% г/г), в то время как вложения нерезидентов в ноты НБРК

возобновили рост (с начала февраля выросли с 50 млрд тенге до 67 млрд тенге).

Диаграмма 2. Доля владения нот НБРК нерезидентами:

Источник: НБРК

Мировой рынок

Основные фондовые индексы США во вторник показали

падение в пределах 1,4-1,8% на фоне публикации неблагоприятного отчета

по инфляции. Хотя потребительские цены в январе замедлились до 3,1% по

сравнению с 3,4% в декабре, они превысили прогнозы аналитиков, ожидавших

показатель на отметке 2,9%. Эти данные усилили сомнения в том, что

Федрезерв сможет несколько раз снизить процентную ставку в текущем году

(такие ожидания являлись ключевым фактором роста рынка). На этом фоне

индекс доллара достиг пика за последние три месяца в 105,0 пунктов

(+0,76%), а доходность 10-летних гособлигаций США выросла до максимума с

конца ноября 2023 года в 4,33% годовых (с показателя 4,18% днем ранее).

Нефть

По итогам торгов вторника цена нефти Brent

выросла на 0,8% и составила 82,7 доллара за баррель. С одной стороны,

перемирие в секторе Газа еще не достигнуто, а с другой – ОПЕК оставила

без изменений прогноз, согласно которому мировой спрос на нефть в 2024 и

2025 годах будет расти относительно высокими темпами. Кроме того,

Международное энергетическое агентство отмечает хорошую дисциплину в

выполнении договоренностей о сокращении добычи нефти странами ОПЕК.

Однако МЭА предостерегает организацию от дальнейшего снижения добычи,

поскольку это может привести к ускорению инфляции.

Российский рубль

Спрос и предложение на инвалюту на Московской

бирже были сбалансированными, что обусловило сохранение

средневзвешенного курса USD/RUB на одном уровне с торгами понедельника –

на отметке 91,30 рубля за доллар. При относительно благоприятном фоне

(рост цен на нефть, улучшение профицита счета текущих операций в январе до 6,4 млрд долларов с показателя в 5,4 млрд долларов в январе

2023 года) такая динамика могла быть обусловлена выжидательной позицией в

преддверии пятничного заседания совета директоров Банка России по

ключевой ставке.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.