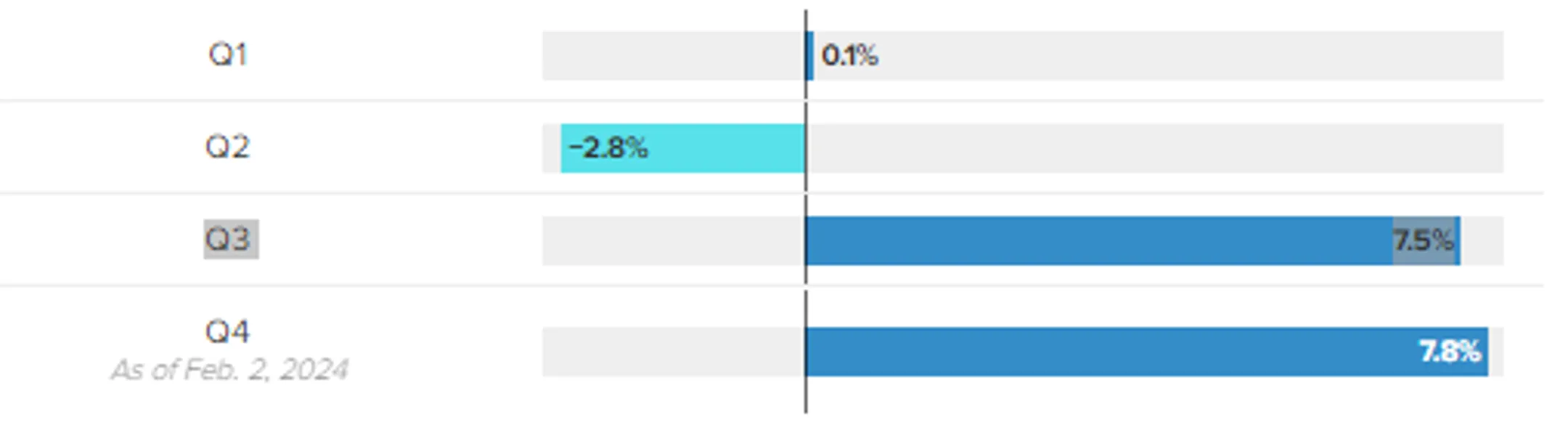

Рост корпоративной прибыли компаний S&P 500 в IV квартале составил 7,8%

Это лучший показатель в 2023 году

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта завершила торги прошлой недели

ослаблением: по итогам торгов в пятницу средневзвешенный курс по паре

USD/KZT вырос до 451,28 тенге за доллар (+1,64 тенге). При этом объем

торгов на бирже был немного ниже средних значений текущего года (169,9

млн) и составил 159,7 млн долларов (+27,8 млн). С учетом относительно

благоприятного внешнего фона (высокие цены на нефть и снижение индекса

доллара), внутренний спрос на инвалюту на прошлой неделе мог быть

обусловлен привлекательностью курса покупки, активизацией оплаты

импортных контрактов и платежами по погашению и обслуживанию внешних

обязательств. Отметим, что в текущем году платежи по внешнему долгу

могут составить 33,9 млрд долларов. Вместе с тем в феврале поддержку

нацвалюте традиционно оказывают крупные налоговые платежи за 2023 год.

Соответственно, ряд игроков рынка могут заранее конвертировать инвалюту,

что будет поддерживать тенге на текущей неделе.

На текущей утренней сессии пара USD/KZT (10:40 ALA) торгуется на уровне 452,9 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Ставки денежного рынка в пятницу

продемонстрировали снижение (TONIA – снизилась с 14,21 до 14,07%, SWAP –

опустилась с 8,96 до 8,61%). Как можно заметить, индикативные ставки

удерживаются вблизи нижней границы коридора базовой ставки, что во

многом обусловлено сохраняющимся повышенным объемом краткосрочной

ликвидности в системе. Так, нетто-позиция по операциям НБРК находится

вблизи отметки 5,2 трлн тенге.

Фондовый рынок

На фоне дальнейшего улучшения локального спроса

на риск индекс KASE в пятницу закрылся у отметки 4 322,8 пункта (+1,2%).

Повышенным спросом у локальных инвесторов пользовались акции сырьевого

сектора – Казатомпрома (+4,0%) и КМГ (+2,5%). Напомним, что на прошлой

неделе уранодобывающая компания опубликовала операционные результаты

деятельности за 2023 год, а также дала сильные прогнозы по дальнейшему

росту цен на уран в текущем году. В то же время спрос на акции

нефтедобывающей компании мог стимулироваться ожиданиями крупных выплат

дивидендов за 2023 год.

Мировой рынок

Ключевые фондовые индексы США завершили пятничные

торги ростом на 0,4-1,7% на фоне сильной корпоративной отчетности

отдельных крупных технологических компаний и вопреки публикации

проинфляционных данных по рынку труда. Отметим, что в пятницу акции Meta

выросли на 20,3% на новостях о трехкратном росте прибыли в четвертом

квартале 2023 года и выплат дивидендов, а бумаги Amazon подорожали на

7,9% также на фоне сильной отчетности. Отметим, что темп роста

корпоративной прибыли компаний S&P 500 в четвертом квартале

составляет 7,8%, что является лучшим показателем в 2023 году.

Диаграмма 2. Рост корпоративной прибыли компаний S&P 500:

Источник: CNBC

Между тем количество рабочих мест в экономике США в январе увеличилось почти в два раза выше ожиданий (+353 тысячи при ожиданиях роста в пределах 180 тысяч), а индекс потребительского доверия в стране в прошлом месяце вырос до 79 пунктов с 69,7 пункта месяцем ранее. Эти сильные данные могут привести к сохранению жестких денежно-кредитных условий на длительное время.

На текущей неделе в фокусе внимания – статистика по обращениям американцев за пособиями по безработице, а также финансовые результаты McDonald’s, Ford и т.д.

Нефть

По итогам пятницы котировки нефти Brent

опустились с отметки в 77,3 доллара за баррель (-1,7%). Помимо заметного

роста индекса доллара (+0,85%) после выхода сильных данных по рынку

труда США, давление на котировки оказывали новости об обсуждении

прекращения огня в секторе Газа в обмен на освобождение заложников, рост

коммерческих запасов нефти в США и числа нефтегазовых буровых установок

в мире (до 1 784 установок в январе против 1 739 в декабре).

Российский рубль

Торги по паре USD/RUB в пятницу закрылись на

отметке 91,05 рубля за доллар (+0,64%) на фоне активно дешевеющей нефти и

укрепления индекса доллара на мировых рынках. Кроме того, против рубля

играют ожидания падения нефтегазовых доходов из-за роста дисконта нефти

Urals к Brent, а также усиление санкционного давления в преддверии

двухлетия начала российских военных действий в Украине.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.