На рынках ожидают данных о динамике ВВП США

Помимо отчетов крупных компаний, трейдеры ждут и информацию о доходах и расходах населения

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

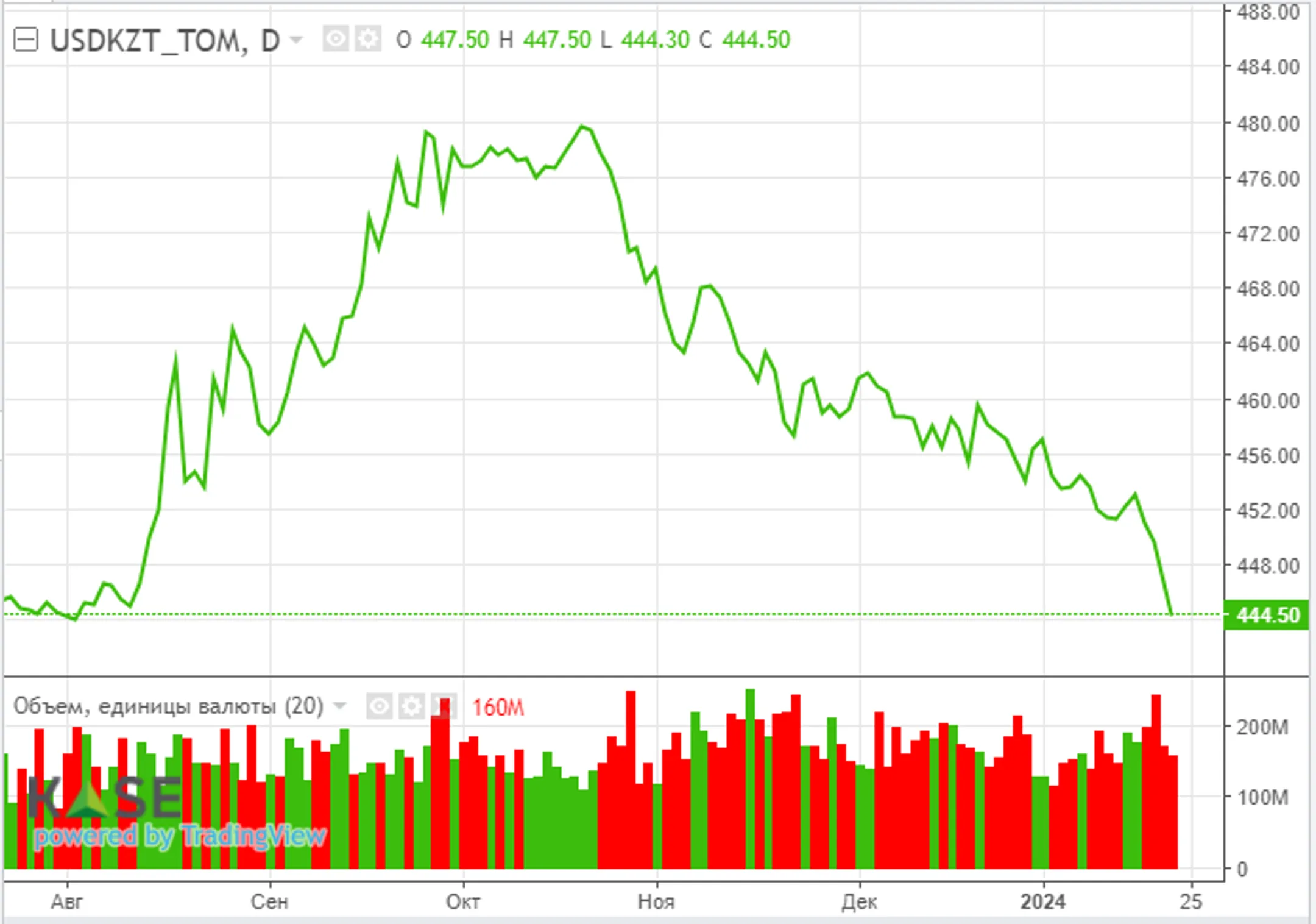

Валютный рынок

Навес предложения инвалюты сохраняется высоким,

что отражается в заметной ревальвационной динамике курса нацвалюты. По

итогам торгов вторника на KASE курс по паре USD/KZT снизился до 445,62

тенге за доллар (-2,84 тенге) при повышенных объемах торгов – 160,2 млн

долларов (-13 млн). Отметим, что продажи инвалюты могли происходить как

под влиянием повышенных объемов конвертации инвалюты из Нацфонда, так и

ранней подготовки экспортеров к февральскому налоговому периоду.

На сегодняшней сессии пара USD/KZT (10:40 ALA) торгуется на уровне 444,8 тенге за доллар.

Диаграмма 1. USD/KZT

Источник: KASE

Денежный рынок

По итогам торгов вторника доходность однодневных

операций репо снизилась до 14,42% (-59 б.п.), тогда как доходность по

операциям валютного свопа закрепилась на отметке 9,28% (-31 б.п.).

Индикативные ставки рынка устойчиво сохраняются вблизи нижней границы

базовой ставки (тек. 14,25%), что во многом обусловлено

профицитом ликвидности на рынке. Отметим, что открытая позиция по

операциям НБРК возобновила рост, достигнув отметки 5,2 трлн тенге

задолженности перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов вторника показал

коррекцию до 4 332,2 пункта (-1,1%). В «красной» зоне оказались все 9

инструментов индекса, где наибольшие продажи отмечались в акциях

Казатомпрома (-2,1%), Kaspi (-2,1%), КМГ (-1,4%) и KEGOC (-1,0%).

Инвесторы могли фиксировать прибыль после заметного роста рынка с начала

января (+4,6%), а также для формирования ликвидности перед IPO Air

Astana.

Мировой рынок

Основные американские фондовые индексы завершили

торги вторника разнонаправленной динамикой: S&P и Nasdaq выросли на

0,3% и 0,4%, но Dow снизился на 0,3%. Настроения участников рынков во

многом определялись противоречивой корпоративной отчетностью. Довольно

хорошие финрезультаты и прогнозы опубликовали P&G, United Airlines,

Verizon и Netflix. Но разочаровывающей вышла отчетность 3M, General

Electric, D.R. Horton и Vroom.

Между тем, помимо продолжающегося сезона отчетности, сентимент на рынке будет определяться предстоящей публикацией индексов PMI (24.01), данных о динамике ВВП США в четвертом квартале 2023 года и статистике продаж новых домов в декабре (25.01), о доходах и расходах населения (26.01).

Нефть

По итогам торгов вторника цены на нефть Brent

немного снизились, закрывшись на отметке 79,6 доллара за баррель

(-0,6%). Это происходило на некотором ослаблении опасений относительно

перебоев в поставках сырья из-за усиления напряженности на Ближнем

Востоке и пожара на терминале в Усть-Луге (РФ). Тем не менее

ближневосточный конфликт может сохранить свое высокое влияние на рынок в

ближайшей перспективе. С одной стороны, вооруженные силы США атаковали

объекты, используемые иранскими боевиками в Ираке, в ответ на атаки,

направленные против американских военных в этой стране и в Сирии. Но с

другой, по сообщениям СМИ, Израиль и ХАМАС в целом согласны с

прекращением огня на месяц для обмена заложниками на освобождение

палестинских заключенных, но пока заключению сделки мешают разногласия

по поводу окончания конфликта.

Российский рубль

По итогам торгов вторника курс по паре USD/RUB

показал заметный рост, закрепившись на отметке 88,7 рубля за доллар

(+1,0%). Некоторое негативное влияние на динамику рубля могло оказать

сообщение Банка России об отсутствии оснований для продления нормы об

обязательной продаже валютной выручки (более сильное влияние на курс

оказывает повышение ключевой ставки). Напомним, ранее Правительство РФ

решило продлить требование об обязательной продаже валютной выручки

крупнейшими экспортерами до конца года. На данный момент действие этой

нормы ограничено апрелем текущего года.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.