Рост ставок по большинству кредитных и депозитных продуктов прекратился

Есть предпосылки для их снижения во втором полугодии, считают в АФК

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор банковского сектора РК за первый квартал 2023 года.

Ключевые тенденции периода

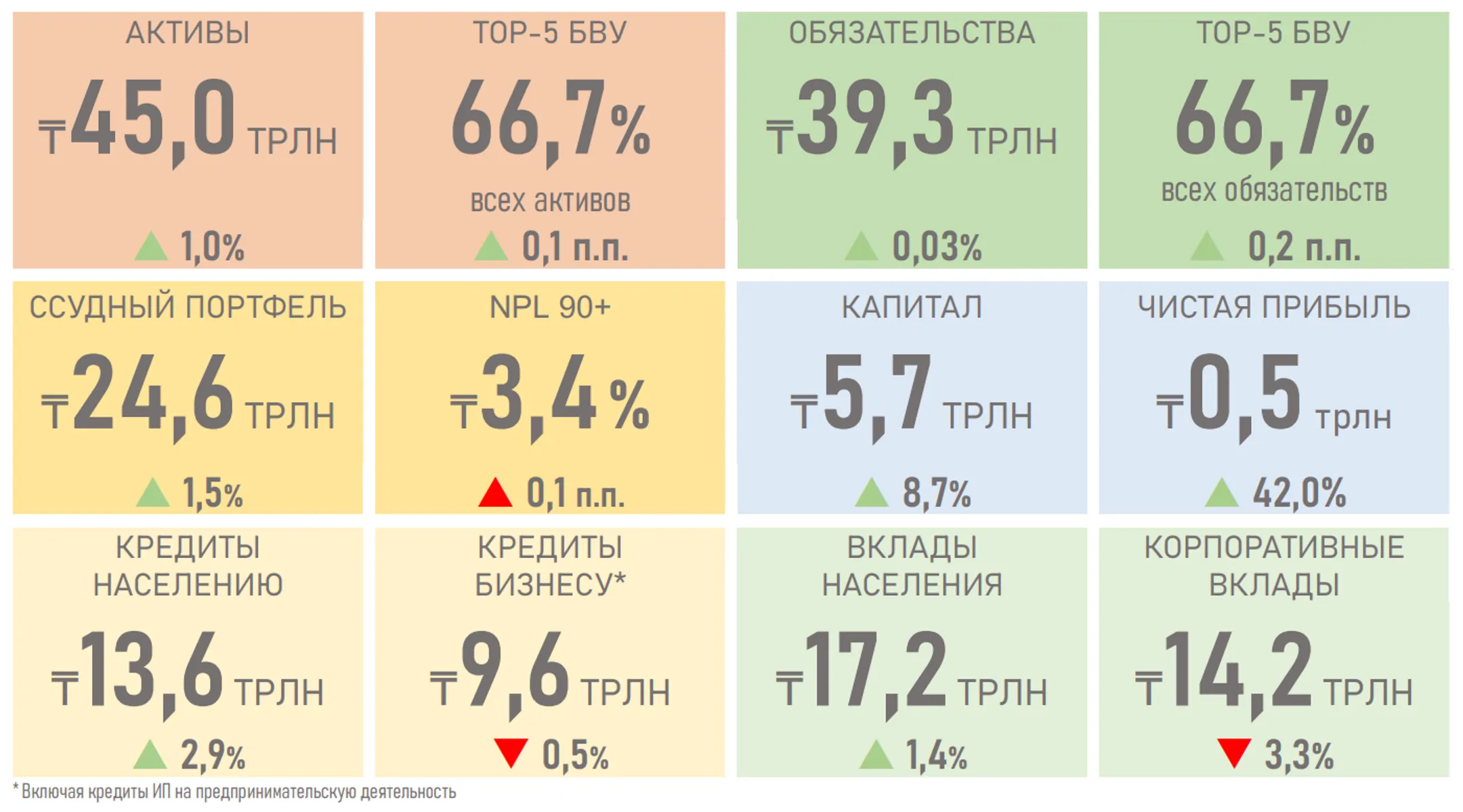

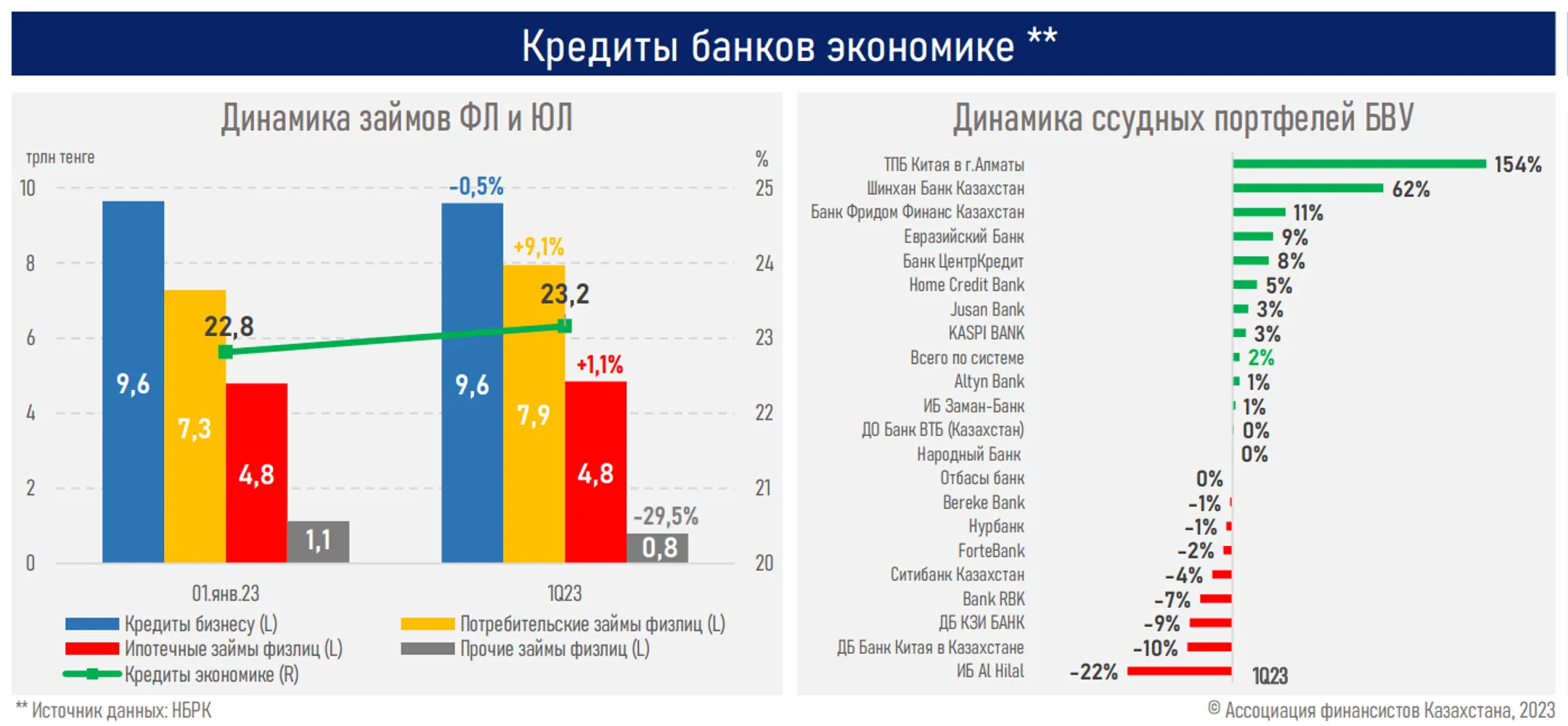

Ускорение роста экономики до 4,9% в I квартале 2023 года поддержало потребительский и инвестиционный спрос на заемные ресурсы, который оставался высоким, несмотря на более жесткие финансовые условия, чем в аналогичном периоде прошлого года. За январь-март текущего года банки выдали новые кредиты на сумму 5,6 трлн тенге, из которых не менее 50% — субъектам предпринимательства. В сравнении с аналогичным периодом прошлого года показатель вырос на 0,5 трлн тенге или 10%.

Несмотря на рост выдачи новых займов субъектам предпринимательства (+3,7% г/г) и розницы (+16,9% г/г), их портфели изменились незначительно (см. ниже), что во многом обусловлено коротким характером займов. Например, срок погашения у 71% выданных корпоративным клиентам займов составляет до одного года.

Между тем заметного ухудшения показателей кредитного качества не наблюдалось — NPL по балансу вырос всего на 50 млрд тенге и составляет 847 млрд тенге или 3,4% от ссудного портфеля.

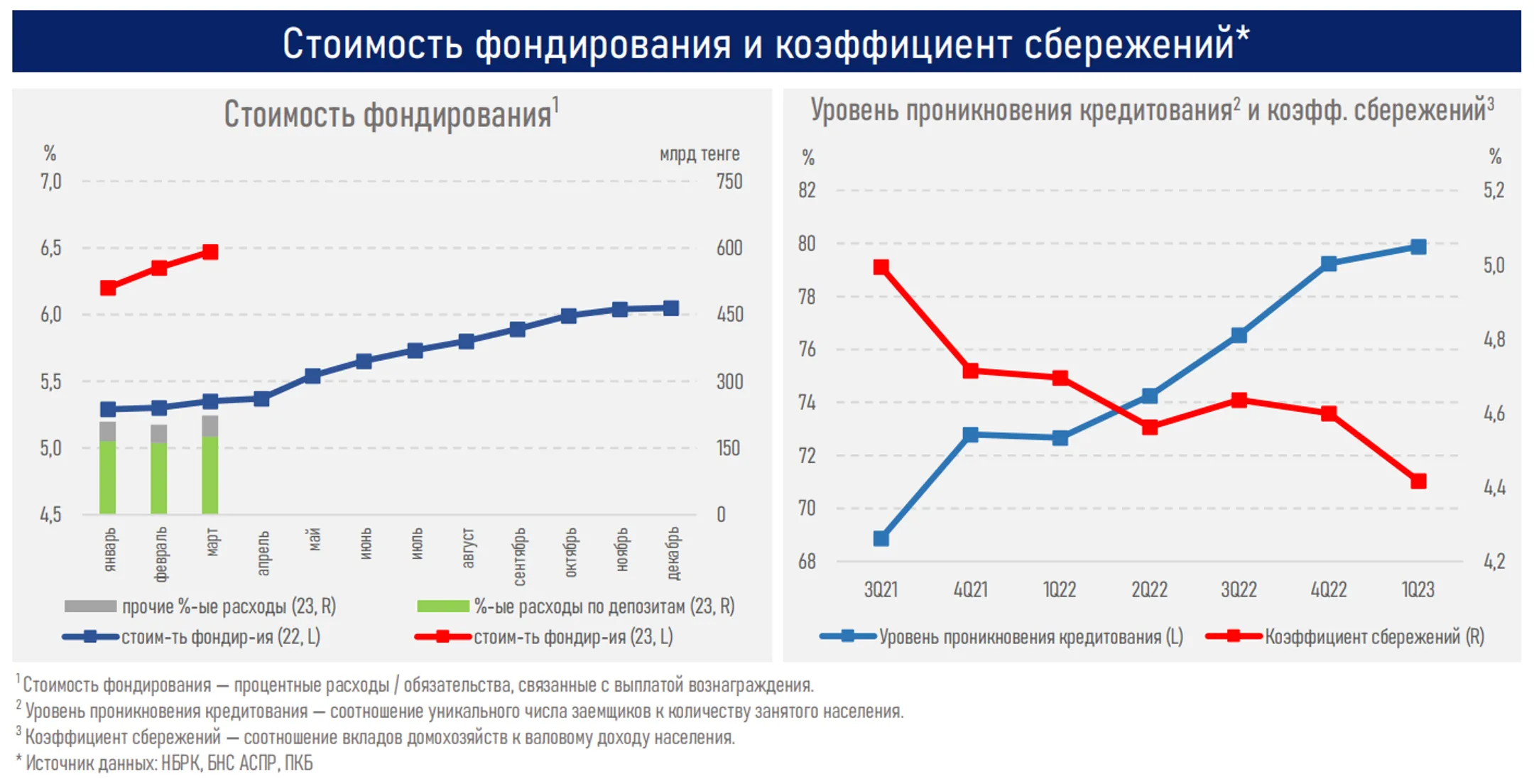

На этом фоне стоимость кредитного риска (COR) практически не изменилась (см. ниже).

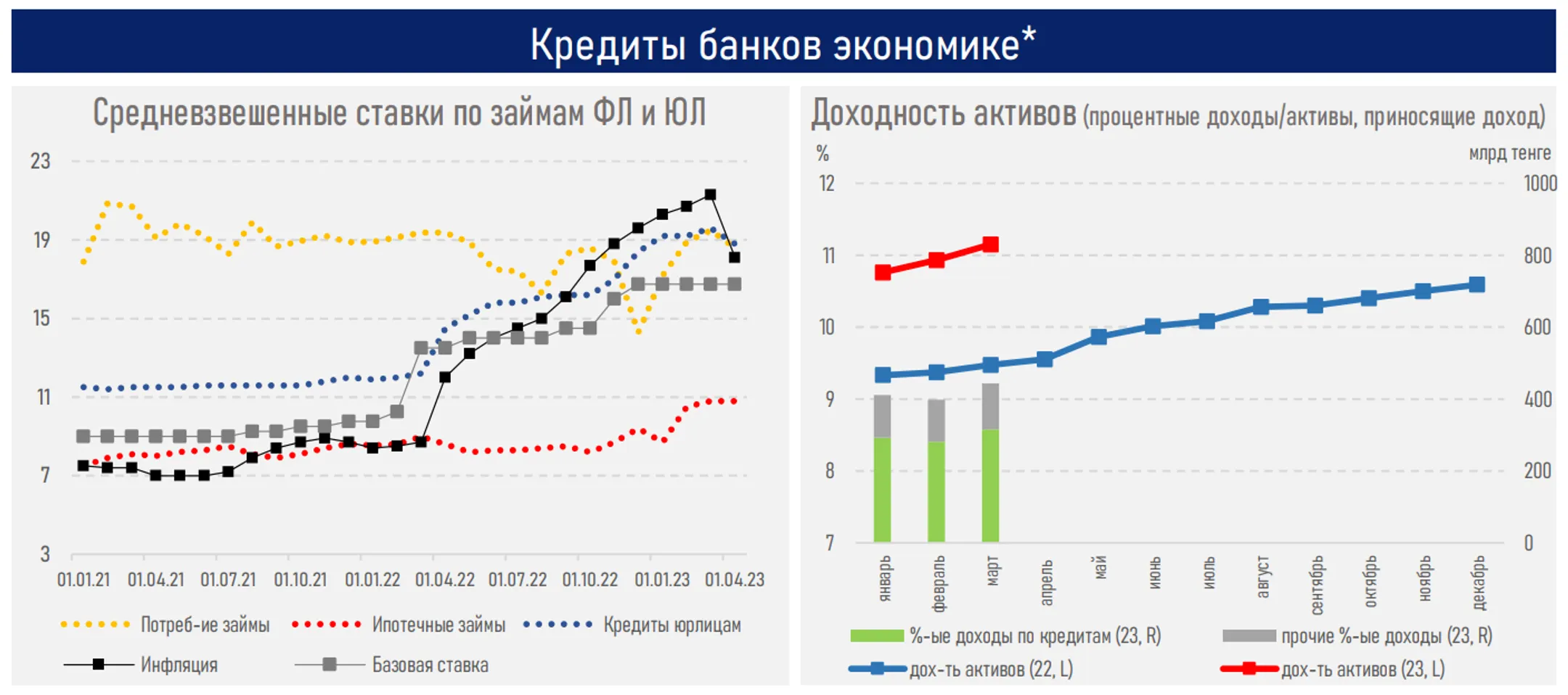

На фоне неизменной базовой ставки рост ставок по большинству кредитных и депозитных продуктов прекратился. При этом умеренный рост месячной инфляции (менее 1%) и резкое падение годового значения ИПЦ из-за высокой базы прошлого года (опустилась до 16,8%) формируют предпосылки для снижения процентных ставок во втором полугодии.

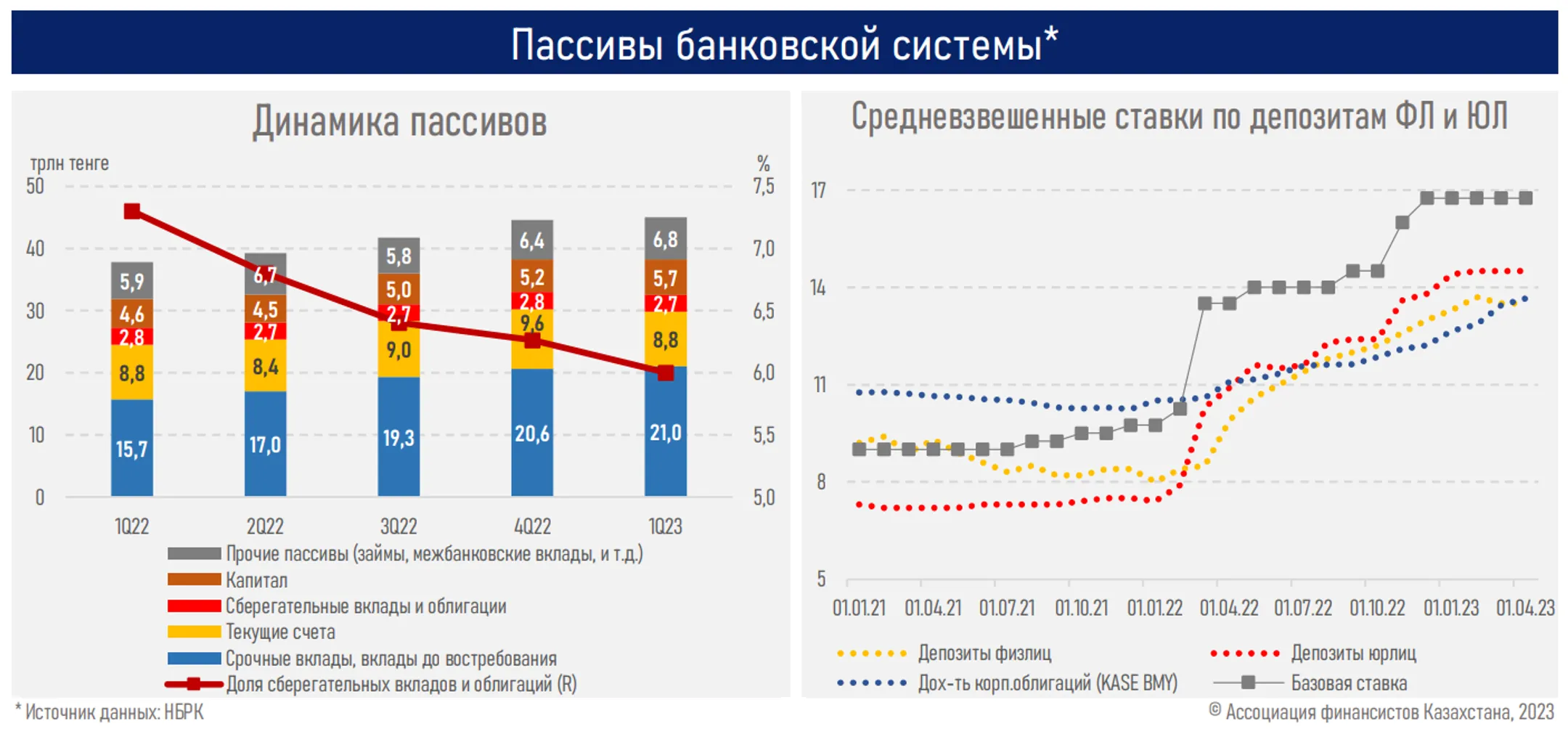

Процентная маржа сектора выросла (+25 б.п. — до 6%) ввиду более ускоренного роста доходности активов над стоимостью фондирования, где ключевое влияние имели высокая доля текущих счетов (20%) и неизменные ставки по вкладам в инвалюте (30% от всех депозитов) на стороне пассивов.

При этом долларизация депозитов упала ниже 30% (32% на начало года), что главным образом обусловлено высоким дифференциалом ставок между тенговыми и валютными вкладами, а также переоценкой из-за укрепления тенге.

Более высокая маржа и умеренный рост ссудного портфеля при неизменном его качестве способствовали увеличению прибыли сектора (+42%), что, в свою очередь, благотворно сказалось на уровне капитализации (+8,7%).

Резюме

Объемы выдачи новых займов в I квартале 2023 года сохранили двузначный прирост (+10% г/г) в условиях ускорения экономической активности, сопровождающейся падением годовой инфляции в стране. При этом портфели займов бизнеса и населения продемонстрировали околонулевое изменение ввиду превалирования коротких кредитов (до одного года).

Между тем в розничном кредитовании сменился драйвер роста – если ранее в его роли выступала ипотека (выдача упала на 28%), то теперь — потребительские займы (+39%). В корпоративном кредитовании распределение новых кредитов примерно одинаково между МСБ (52%) и субъектами крупного предпринимательства (48%).

Финансирование этой кредитной активности происходило за счет роста собственного капитала БВУ (прирост практически равен прибыли), тогда как обязательства сектора не изменились (+0,03%).

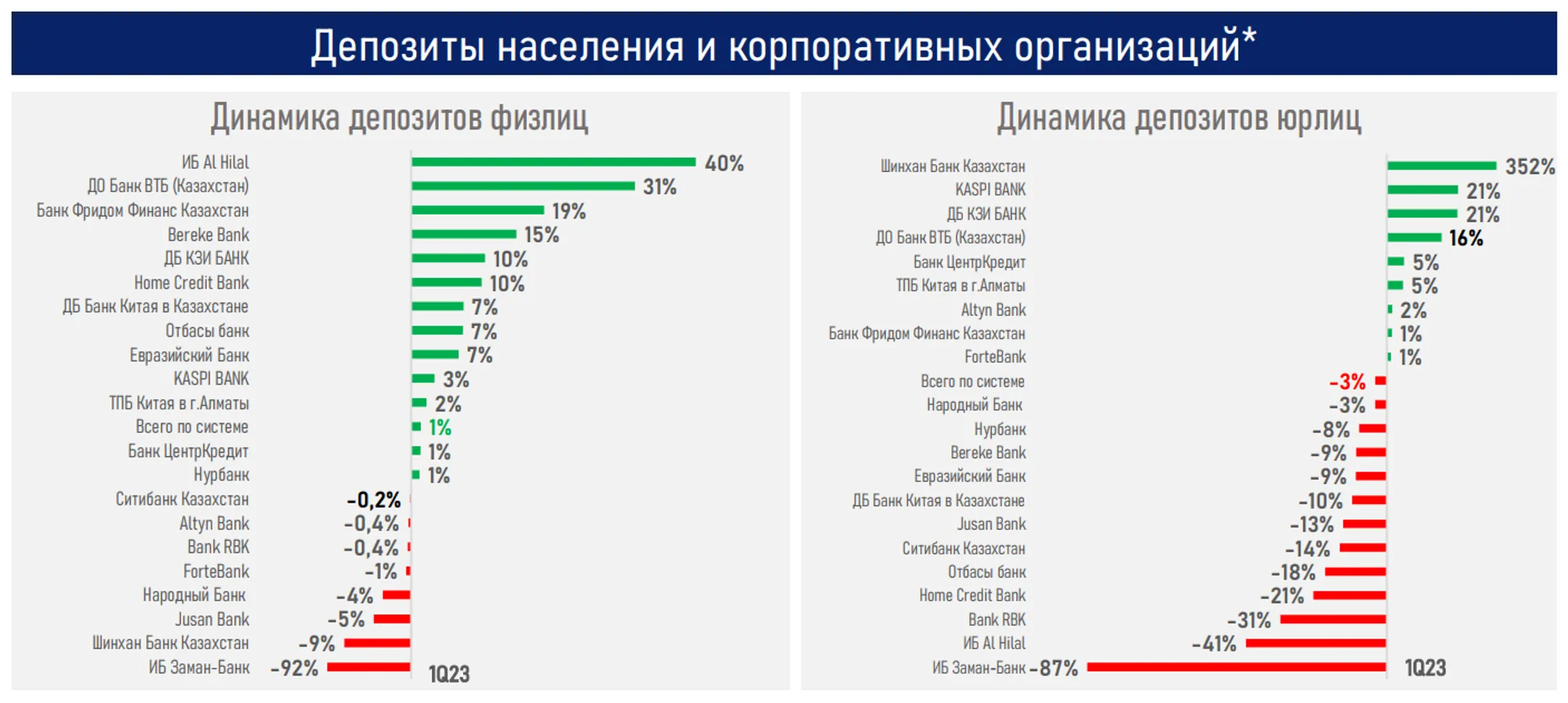

В структуре депозитной базы изменения разнонаправленные. Отток корпоративных средств (-491 млрд) превысил приток депозитов населения (+232 млрд). Снижение первого показателя могло происходить из-за перечисления в бюджет налогов предприятий за 2022 год (основное падение пришлось на налоговый период – февраль), тогда как рост розничного портфеля поддерживался начислением дополнительных 10% в рамках Программы защиты тенговых вкладов (307 млрд тенге).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.