Обзор рынка потребительского кредитования

Ужесточение монетарных условий в стране стимулирует граждан сберегать, аккумулируя средства на депозитах - АФК

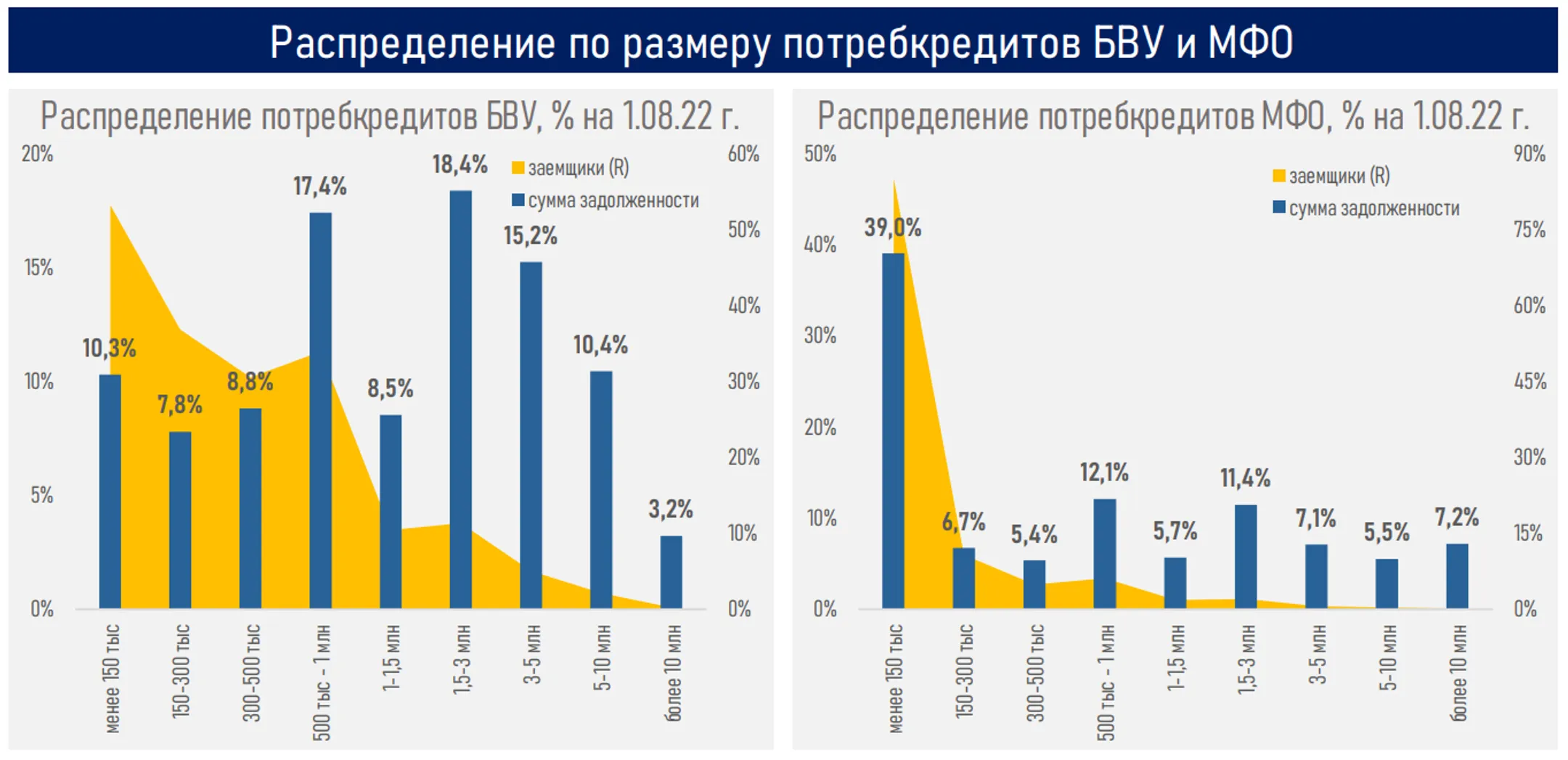

Каждый второй заемщик оформил в банке потребительский кредит на сумму до 150 тыс. тенге. Их общий объем составляет всего 10,3% портфеля потребительских займов БВУ. Об этом говорится в обзоре, подготовленном аналитиками Ассоциации финансистов Казахстана.

Ключевые тенденции

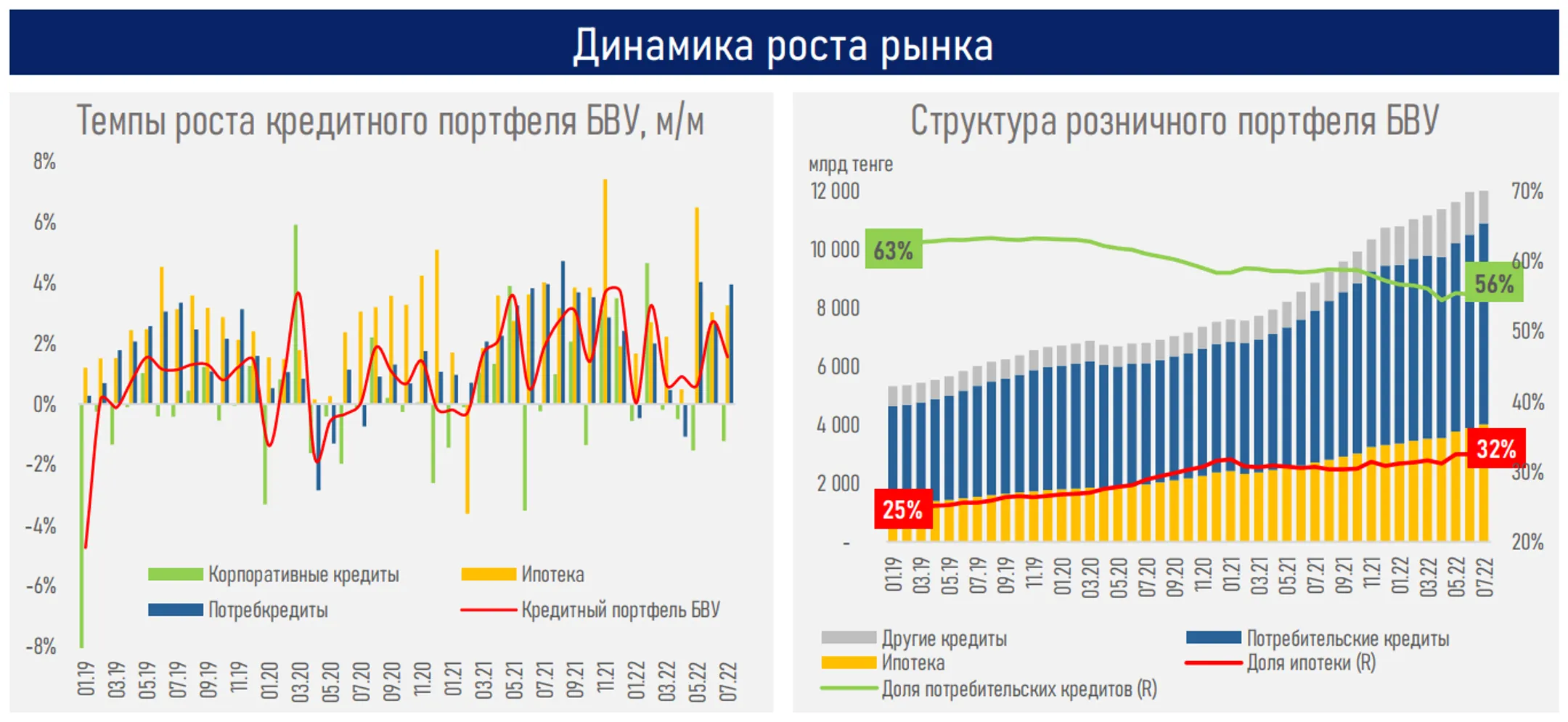

• С 2019 года темпы прироста ипотеки в среднем превышают рост потребительских займов, что постепенно приводит к сокращению доли потребительских займов в розничном портфеле БВУ.

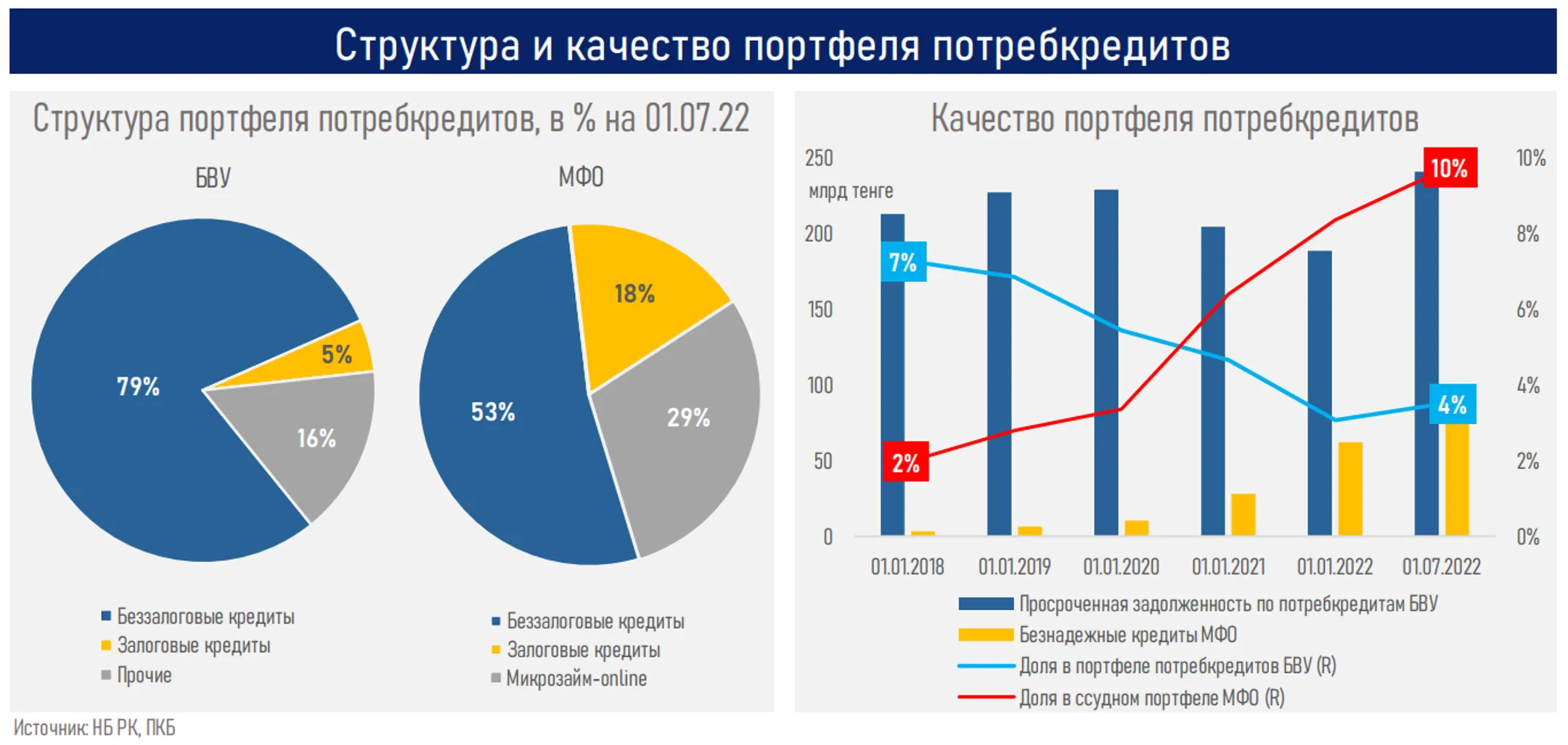

• Основной объем (79%) потребкредитов БВУ приходится на беззалоговые займы.

• При этом 53% заемщиков оформили займы в БВУ до ₸150 тыс., которые составляют 10,3% общего портфеля потребительских займов. Только 18,6% заемщиков имеют займы свыше ₸1,5 млн, которые по сумме составляют почти половину портфеля (47,2%).

• В структуре портфеля микрофинансовых организаций (МФО) увеличивается доля микрозаймов, получаемых онлайн — до 29% на 01.07.2022 г., по сравнению с 21% в аналогичном периоде прошлого года.

• Доля просроченной задолженности в портфеле потребкредитов БВУ устойчиво снижается до 4% на 01.07.2022 г., тогда как доля безнадежных займов в ссудном портфеле МФО постепенно растет до 10% на 01.07.2022 г.

• Около 39% портфеля МФО составляют кредиты размером менее ₸150 тыс., при этом доля таких заемщиков – 85%.

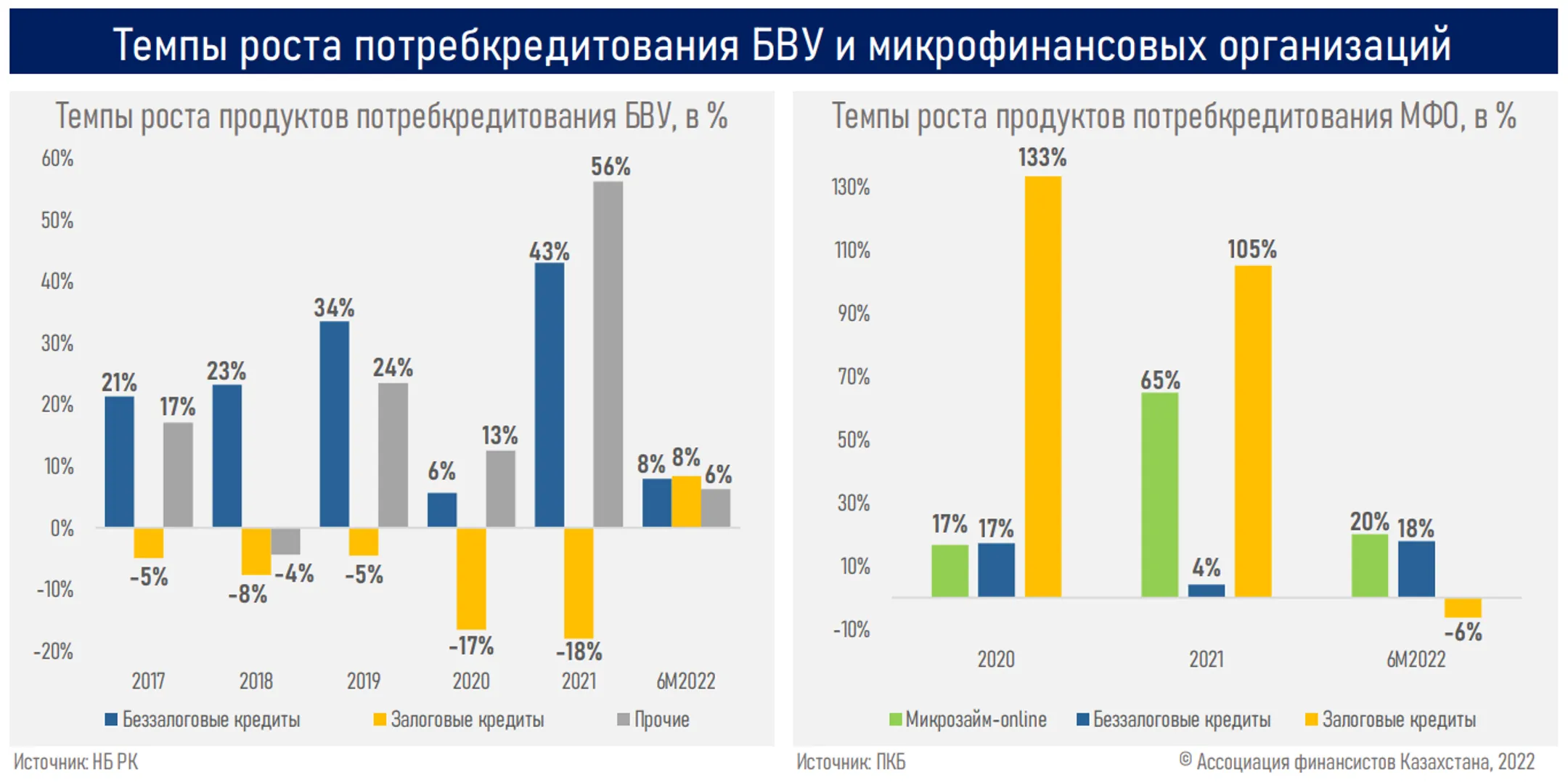

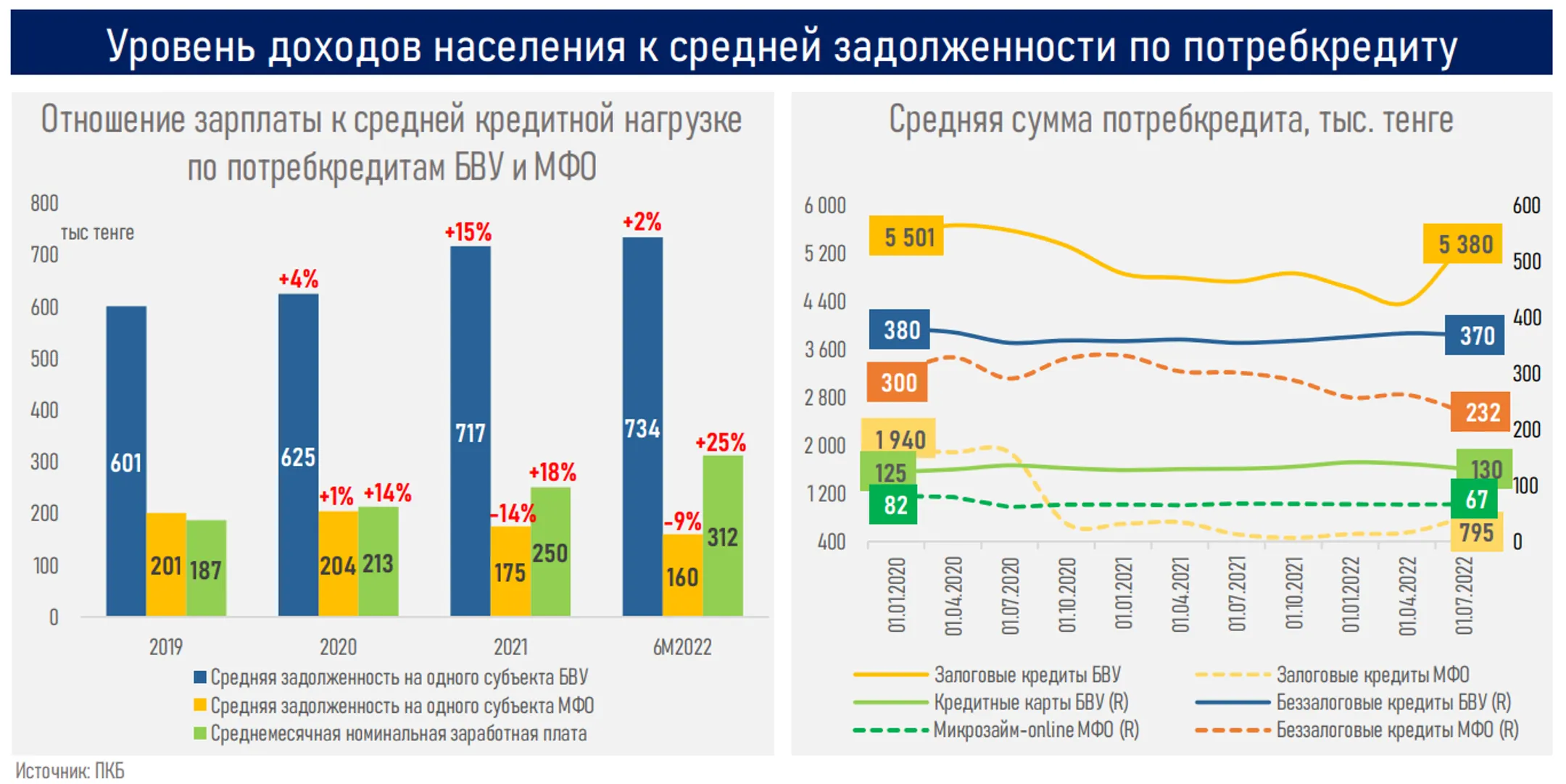

• За первое полугодие 2022 г. средняя задолженность на одного заемщика БВУ выросла лишь на 2%, а МФО — сократилась на 9%.

• Средняя сумма потребкредитов в последнее время снижается (за исключением кредитных карт). Особенно заметно ее сокращение для залоговых кредитов – с ₸1,9 млн до ₸795 тыс.

• За последние 3 года доля расходов на погашение кредитов и займов в структуре совокупных расходов казахстанцев практически не изменилась и в среднем составила 5%.

• В первом полугодии 2022 г. темпы потребкредитования как БВУ, так и МФО снизились, тогда как реальная зарплата граждан демонстрирует постепенный рост.

Несмотря на номинальный рост портфеля потребительских кредитов, в первом полугодии 2022 г. наблюдается снижение темпов роста потребкредитования как в БВУ, так и в МФО.

Структура портфелей потребкредитов имеет разную концентрацию, на беззалоговые займы БВУ приходится 79% портфеля потребкредитов, акцент в кредитовании МФО делается на микрозаймы онлайн.

При этом темпы роста портфеля потребкредитов МФО существенно превышают темпы прироста банковского кредитования. Несмотря на минимальные суммы кредитов МФО (более 85% заемщиков имеют кредиты размером менее 150 тыс. тенге), качество ссудного портфеля микрофинансовых организаций заметно ухудшается.

Что касается БВУ, то кривая суммы задолженности имеет более нормальное распределение (500 тыс. – 10 млн тенге), тогда как доля просроченной задолженности в портфеле потребкредитов снижается.

Ужесточение монетарных условий в стране стимулирует граждан сберегать, аккумулируя средства на депозитах. На фоне достаточно высоких ставок по депозитам (11,8% в июле 2022 г.) существенно повышается привлекательность приобретения товаров в беспроцентную рассрочку. По данным СМИ, рассрочку с начала года оформили 47,1% клиентов Народного Банка и 78,5% клиентов Jusan Bank.

Между тем в «Отчете о финстабильности за 2021 год» основным риском розничного портфеля названа его уязвимость к снижению реальных доходов населения и росту долговой нагрузки. Однако с учетом наблюдаемого последние несколько лет роста реальной заработной платы граждан, а также практически статичной доли расходов на погашение кредитов в структуре совокупных расходов казахстанцев, можно сделать вывод об отсутствии явного «перегрева» на рынке потребкредитования Казахстана.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.