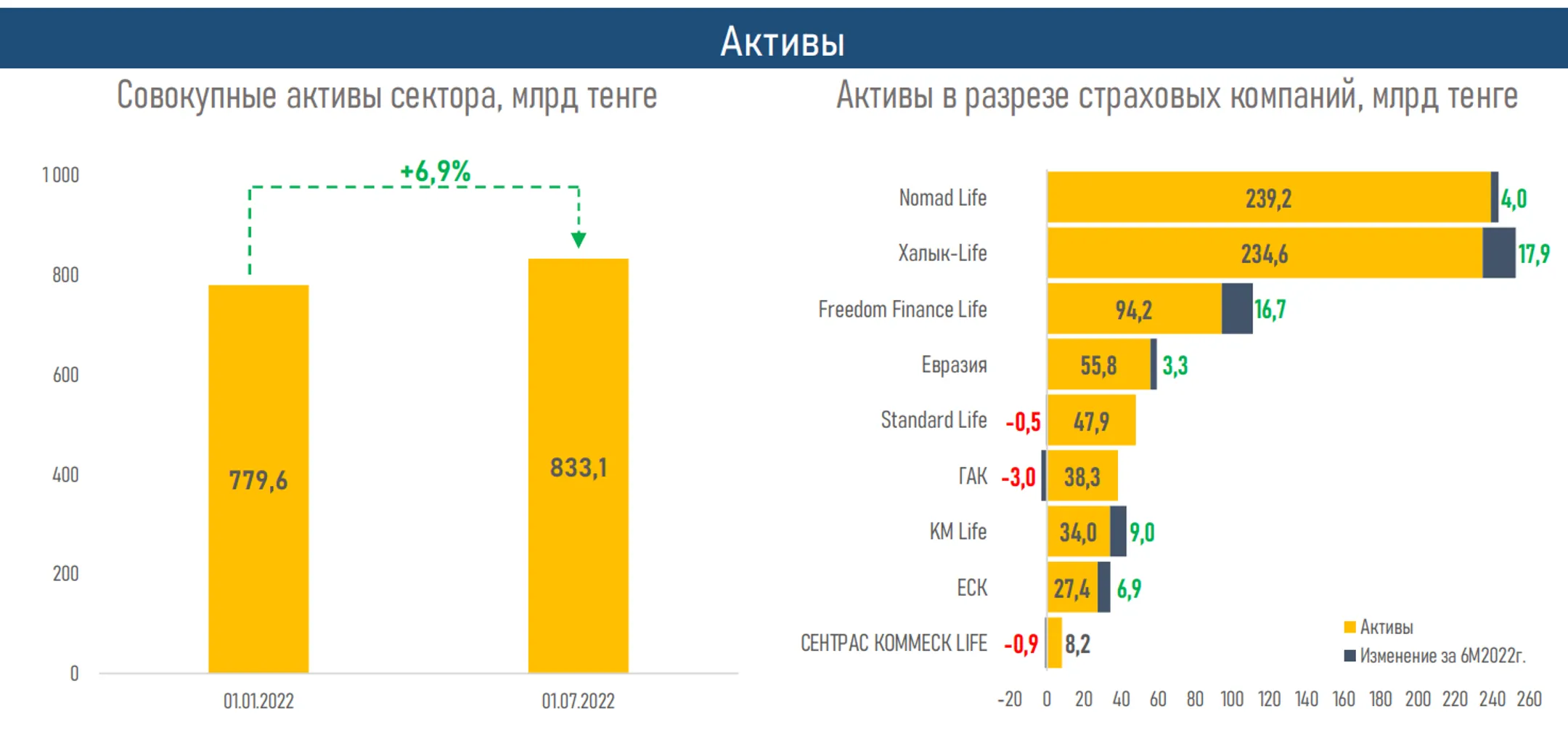

Активы компаний по страхованию жизни выросли до 833 млрд тенге

Около 80% приходится на четыре компании

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за первое полугодие 2022 года.

Ключевые тенденции периода:

- В первом полугодии 2022 года основные показатели рынка страхования жизни демонстрировали рост, за исключением объема страховых премий из-за высокой базы прошлого года.

- Активы КСЖ увеличились до 833,1 млрд тенге (+53,4 млрд тенге или 6,9%) и составили 42,3% от суммарных активов всего страхового рынка.

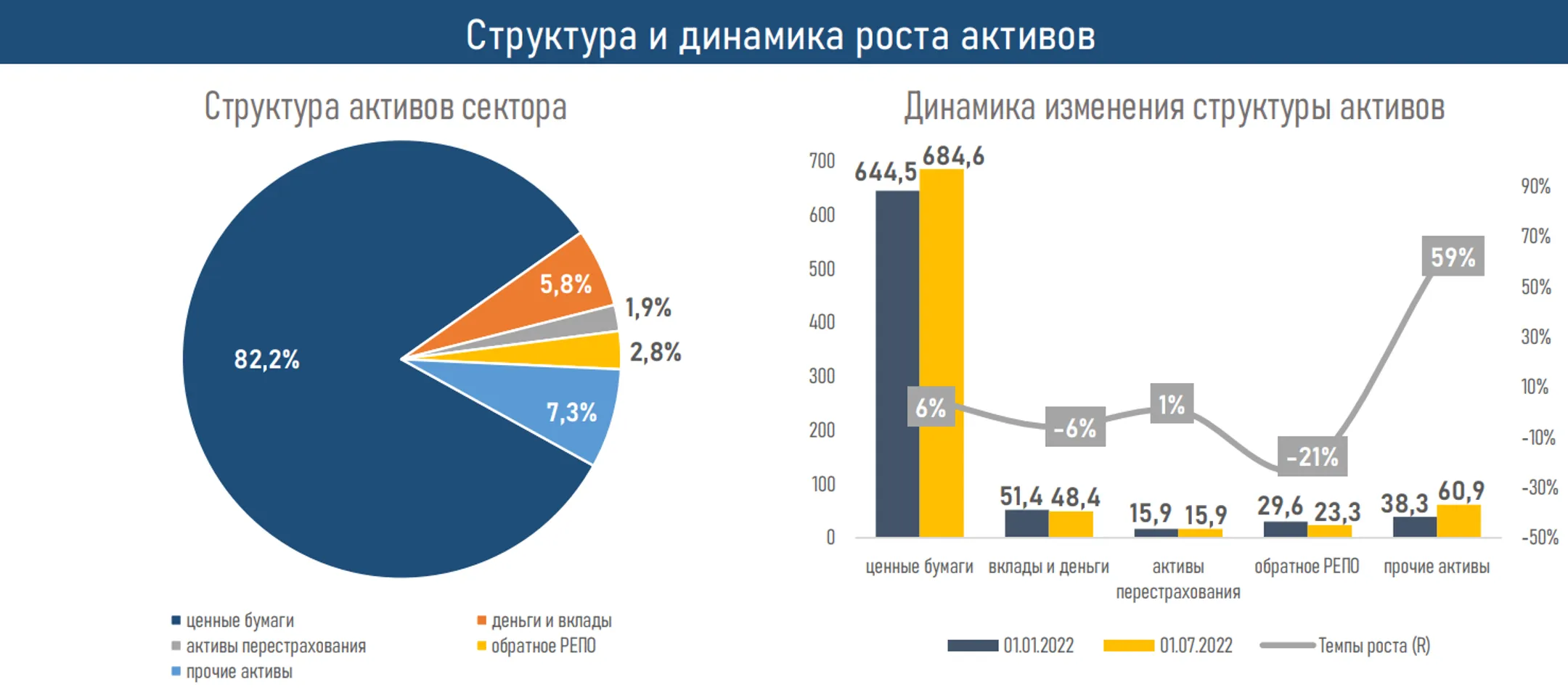

- В структуре активов КСЖ наибольшую долю по-прежнему занимают ценные бумаги (82,2%), объем которых на 1 июля 2022 года составил 684,6 млрд тенге.

- Резервы КСЖ выросли на 12,6% за счет увеличения всех составляющих, однако наибольший рост пришелся на резервы непроизошедших убытков по договорам страхования жизни (+37,2% или 40,0 млрд тенге).

- Концентрация в секторе не изменилась: около 80% рынка страхования жизни по активам по-прежнему занимают четыре крупные компании: Халык-Life (30,3%), Nomad Life (29,2%), FFLife (13,3%) и КСЖ Евразия (7,1%).

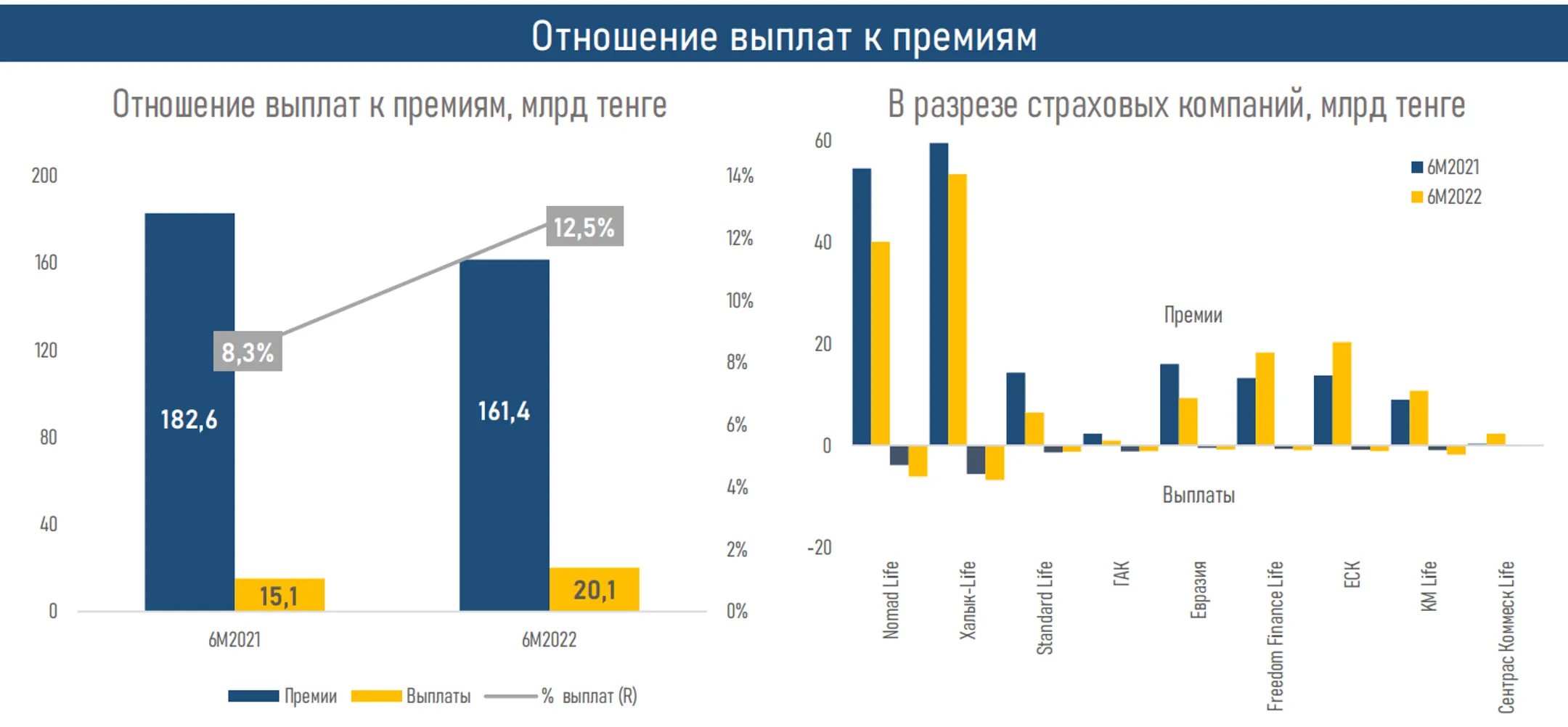

- За 6М2022 года страховые премии снизились на 11,6%, что во многом связано с пиковым спросом на покупку пенсионного аннуитета в прошлом году.

- Объем выплат вырос на 33,2% за счет увеличения выплат по страхованию жизни в 2,7 раза. В итоге соотношение выплат к премиям по рынку КСЖ в сравнении с 6М2021 года выросло с 8,3% до 12,5%.

- Снижение доходов КСЖ от страховой деятельности (на 11,9% или 21,4 млрд тенге) было частично нивелировано доходами от переоценки инвалюты (рост на 18,0 млрд тенге).

- С учетом снижения расходов (на 8,0% или 15,2 млрд тенге) чистая прибыль КСЖ за 6М2022 года выросла на 35,4% или 7,4 млрд тенге по сравнению с 6М2021 года.

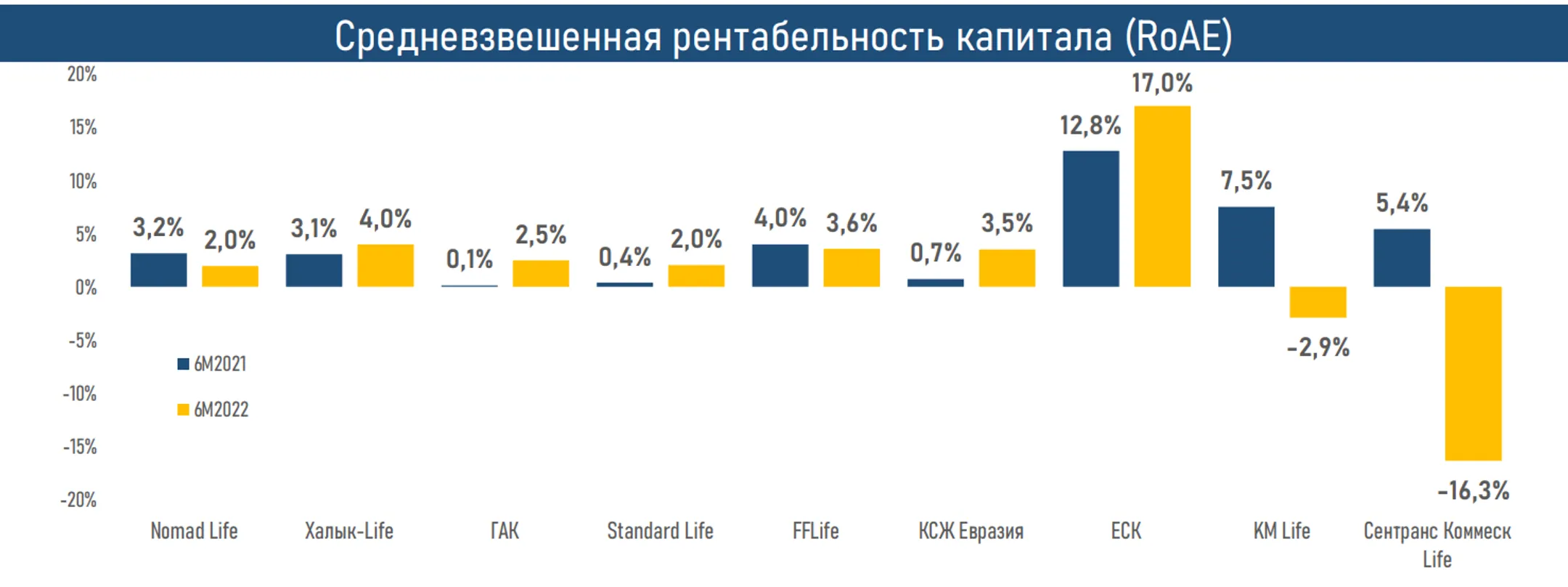

- Рентабельность собственного капитала по рынку КСЖ составила 1,7% (4,1% за 6М2021 года), ухудшившись, в основном за счет роста средневзвешенных активов сектора.

«Рост активов КСЖ в первом полугодии 2022 года произошел в основном за счет роста объема ценных бумаг (+6,2% или 40,1 млрд тенге) и дебиторской задолженности (в 9,6 раза или 12,0 млрд тенге). При этом доходы в виде вознаграждения по ценным бумагам за 6М2022 года составили 31,3 млрд тенге, увеличившись по сравнению с аналогичным периодом прошлого года на 30,5%», - отмечают аналитики.

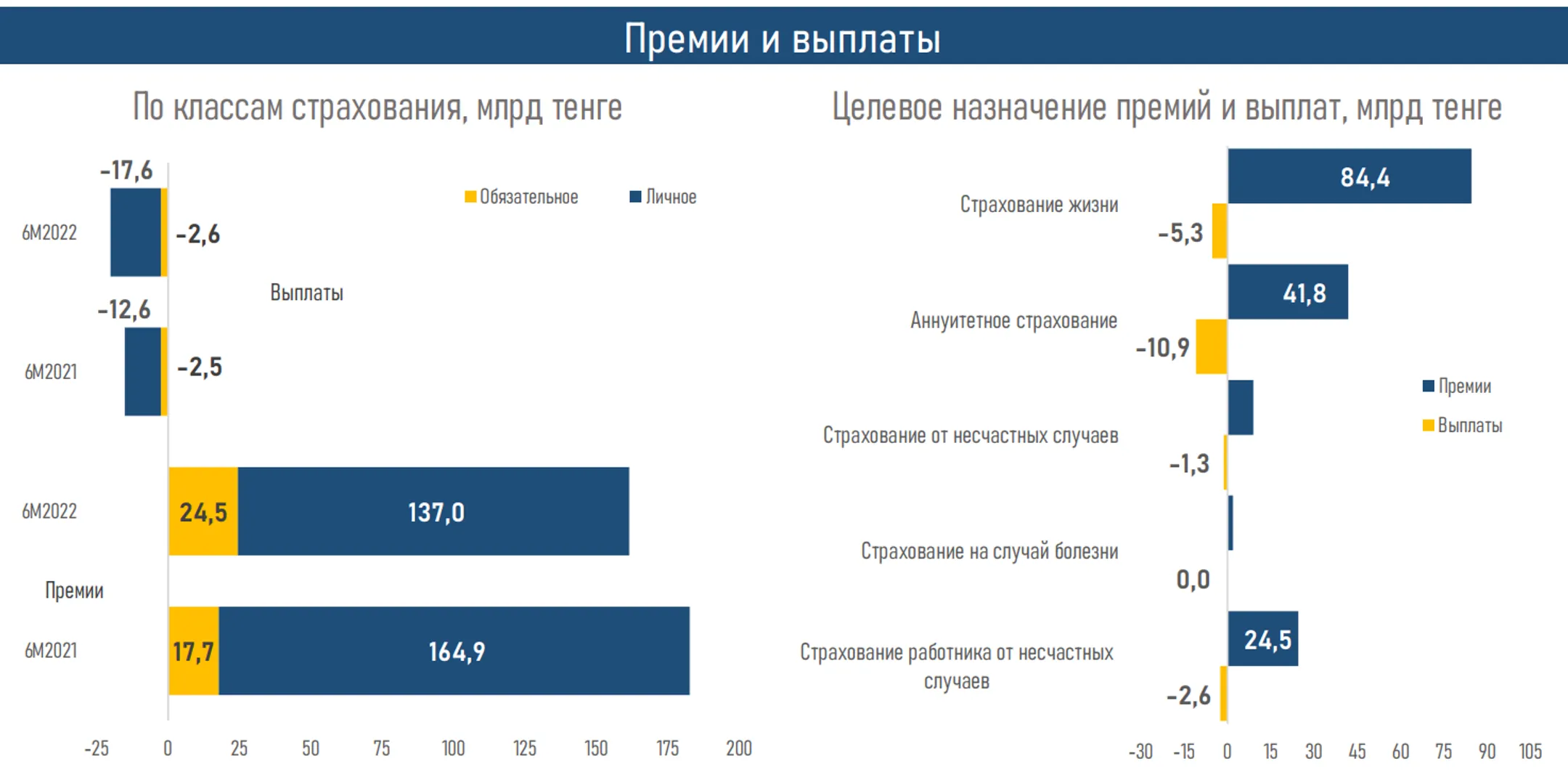

В целом доходы КСЖ за январь — июнь текущего года снизились на 3,2% или 6,8 млрд тенге в основном за счет сокращения объема страховых премий по пенсионному аннуитету (37,1 млрд тенге за 6М2022 года против 72,3 млрд тенге за 6М2021 года). Напомним, что «аннуитетный бум» 2021 года был связан с законодательным снижением порога пенсионных накоплений, необходимых для приобретения аннуитетного страхования.

Также в отчетном периоде наблюдалось снижение расходов КСЖ, связанное с сокращением затрат на выплату комиссионного вознаграждения (-42,5% или 19,9 млрд тенге) и расходов, связанных с расторжением договоров (-16,7% или 6,7 млрд тенге).

«Следует отметить, что в отличие от сектора общего страхования, основной объем премий КСЖ приходится на физических лиц (84,2% по итогам 2021 года), а не на корпоративный сектор. Между тем продукты страхования жизни становятся более привлекательными в текущих условиях. Так, КСЖ имеют право предоставить займы своим страхователям в пределах выкупной суммы на любые цели, в том числе в виде отсрочки по уплате очередных страховых взносов по договору накопительного страхования. Что касается пенсионного аннуитета, то он станет доступен большему количеству граждан за счет введения совместных аннуитетов (супругов или близких родственников), стоимость которых будет ниже индивидуальных», - пояснили в АФК.

С учетом показателей за первое полугодие и перспектив роста спроса на страховые продукты со стороны населения, по мнению экспертов, ключевые показатели сектора страхования жизни в текущем году с большой вероятностью продолжат расти.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.