Займы корпоративного сектора составляют 51% от новых кредитов

АФК опубликовала обзор банковского рынка за первое полугодие 2022 года

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора Казахстана за первое полугодие 2022 года.

Ключевые тенденции периода

- Несмотря на общий рост процентных ставок в системе и сворачивание ряда госпрограмм, в текущем году наблюдается положительная динамика как по выдаче новых кредитов, так и по росту ссудных портфелей.

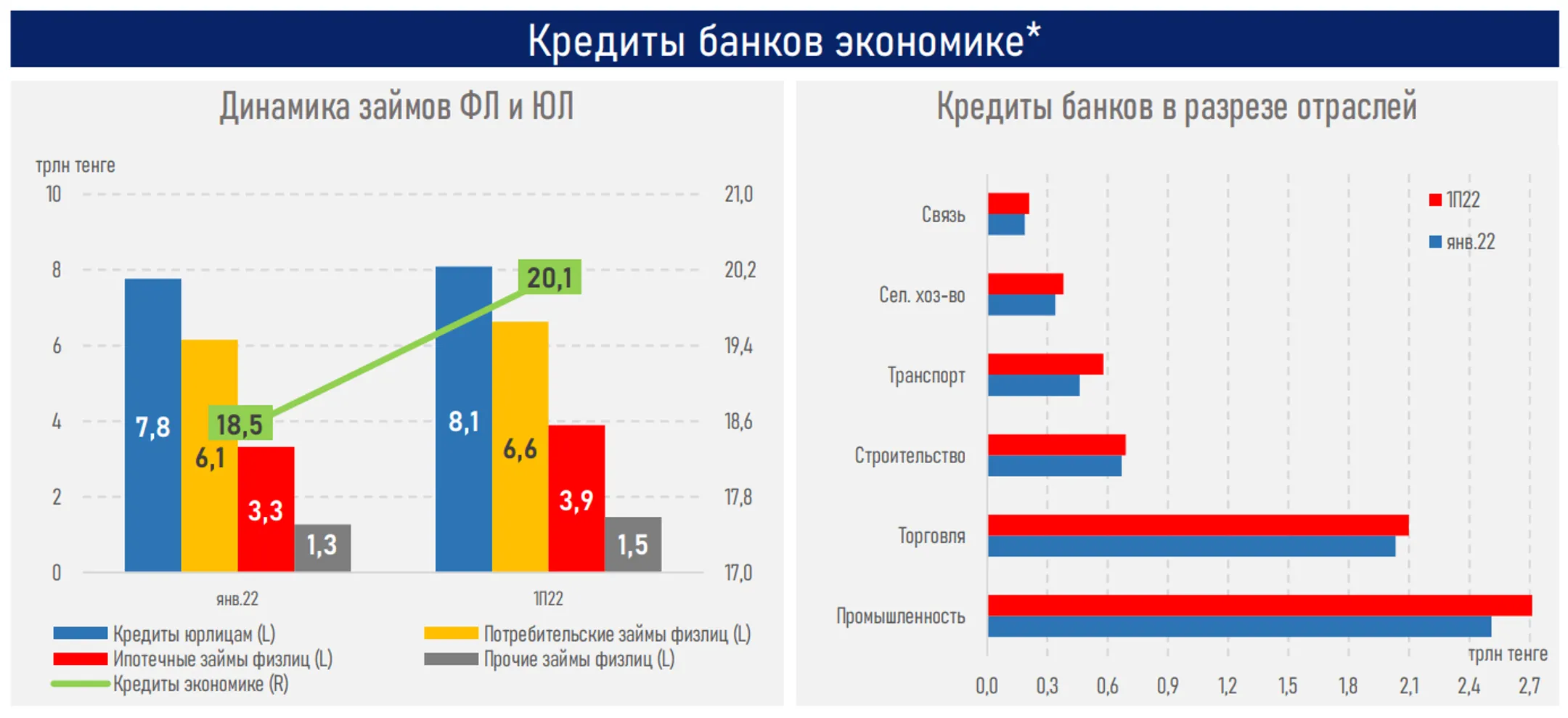

- В первом полугодии в стране было выдано новых кредитов на сумму 10,8 трлн тенге, из которых 51% составляют займы корпоративного сектора. В сравнении с аналогичным периодом прошлого года показатель вырос на 1,5 трлн тенге, или 16%.

- Однако розничный портфель (+11,5%) продолжил более ускоренный темп роста над корпоративным (+4,5%), что обусловлено структурой выдачи займов: в розничном портфеле 80% займов приходятся на долгосрочные кредиты (>1 года), в корпоративном — в разы меньше — 15%.

- Долгосрочное кредитование бизнеса ограничивают структурные проблемы на стороне спроса (невысокая база качественных заемщиков) и предложения (отсутствие длинного фондирования, затруднение трансформации срочных депозитов в долгосрочные кредиты).

- В то же время «длинное кредитование» населения происходит за счет роста ипотечных займов (+17%; портфель Отбасы банка вырос на 19%) и потребительских займов (+7,7%; включая автокредитование и рассрочку).

- Между тем в выдаче новых ипотечных займов доля Отбасы банка выросла до 73% с 66% годом ранее. Без учета Отбасы банка выдача ипотечных займов снизилась на 7%.

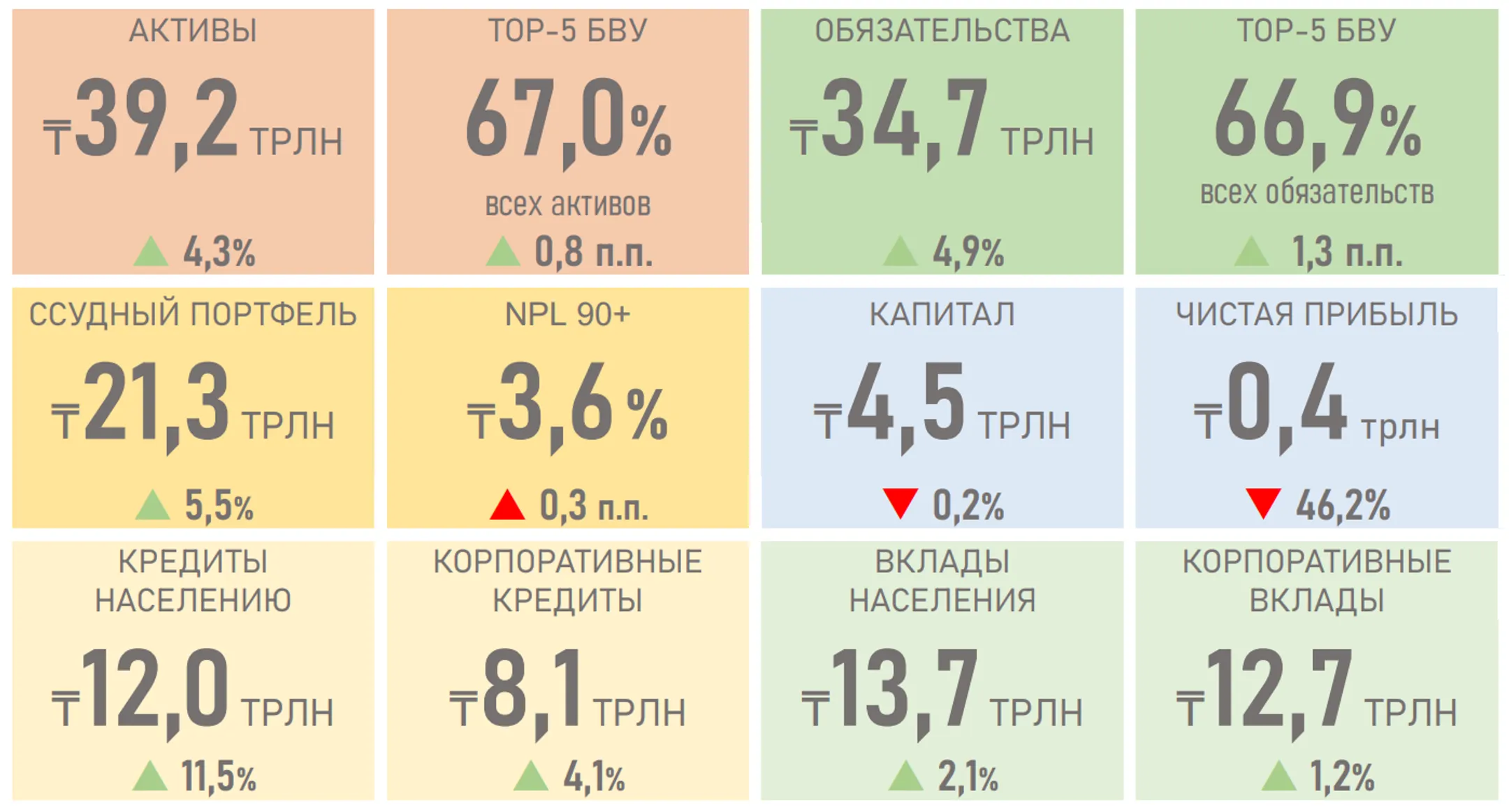

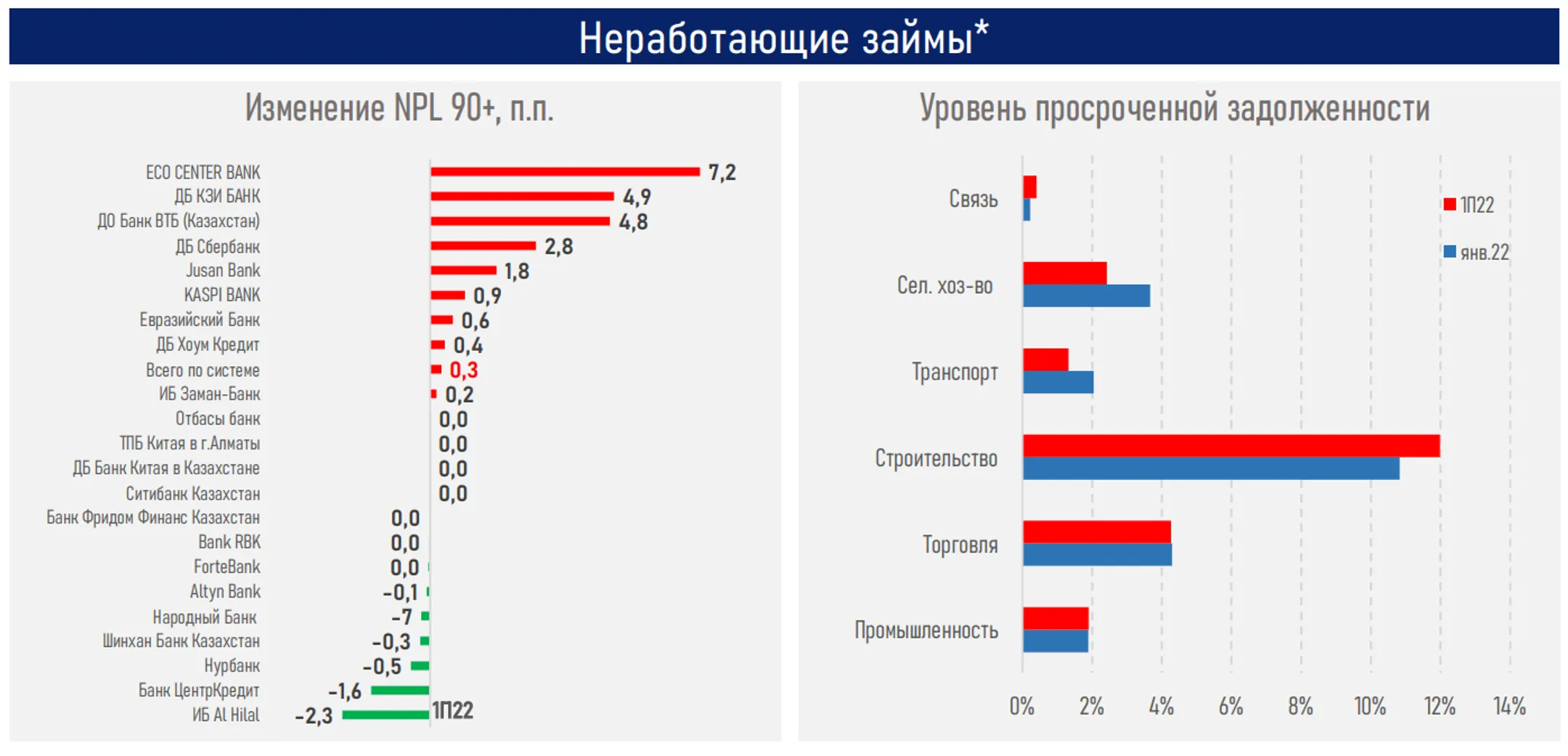

- Качество ссудного портфеля сохраняется высоким: показатель NPL по итогам полугодия составил 3,6% (3,3% на начало года).

- Между тем ландшафт сектора претерпел определенные изменения на фоне ввода западных санкций в отношении дочерних российских банков. Отметим, что из-за значительного уменьшения валюты баланса их доля от активов сектора за полугодие упала с 15% до 5,6%.

- На этом фоне концентрация среди топ-5 БВУ по размеру активов выросла до 67% с 66% на начало года.

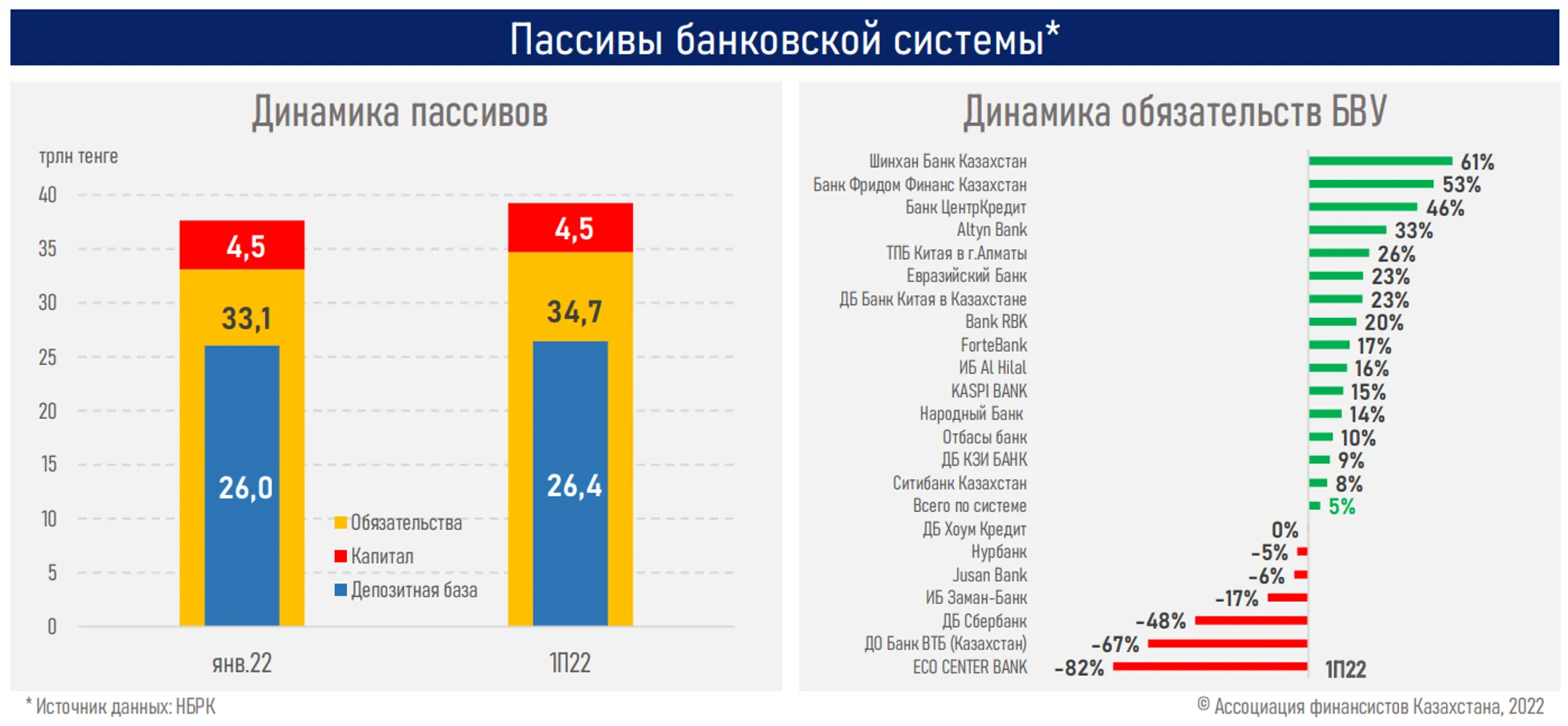

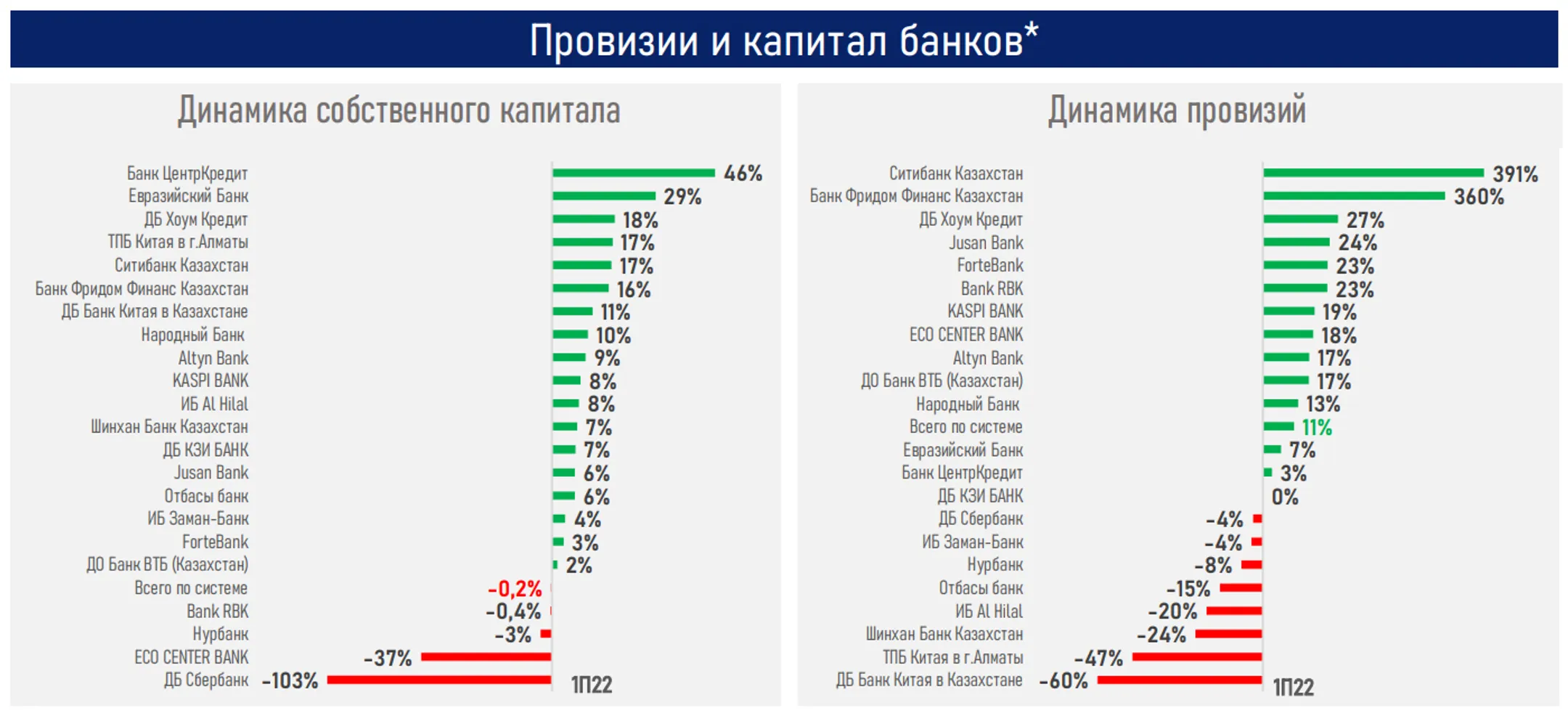

- Собственный капитал сектора продемонстрировал околонулевую динамику, главным образом из-за снижения капитала дочерних российских банков. Без их учета капитал сектора вырос на 423 млрд тенге (+11%) на фоне капитализации прибыли и пересмотра дивидендной политики.

- В сравнении с первым полугодием прошлого года прибыль сектора снизилась на 305 млрд тенге в основном из-за убытков на стороне дочерних российских банков. Без их учета прибыль сектора выросла на 210 млрд тенге, или 37%.

«Существенный рост спроса на заемные ресурсы во многом обусловлен ускорением динамики ВВП (до 3,4% за первое полугодие в сравнении с 2,2% в аналогичном периоде прошлого года), стимулирующей фискальной политикой (расходы консолидированного бюджета выросли до 9,6 трлн тенге в сравнении с 8,1 в аналогичном периоде прошлого года), повсеместной цифровизацией банковских услуг, что дает возможность более оперативного получения необходимых финансовых ресурсов», - указывают аналитики.

Вместе с тем кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования, где преобладают программы поддержки реального сектора экономики - МСБ, обрабатывающей промышленности, развития регионов, а также социально уязвимых и отдельных категорий граждан (соципотека, «7-20-25»). При этом на динамику ряда показателей деятельности сектора (объем собственного капитала, чистой прибыли) повлияли отдельные события первого полугодия, в том числе попадание дочерних банков под западные санкции.

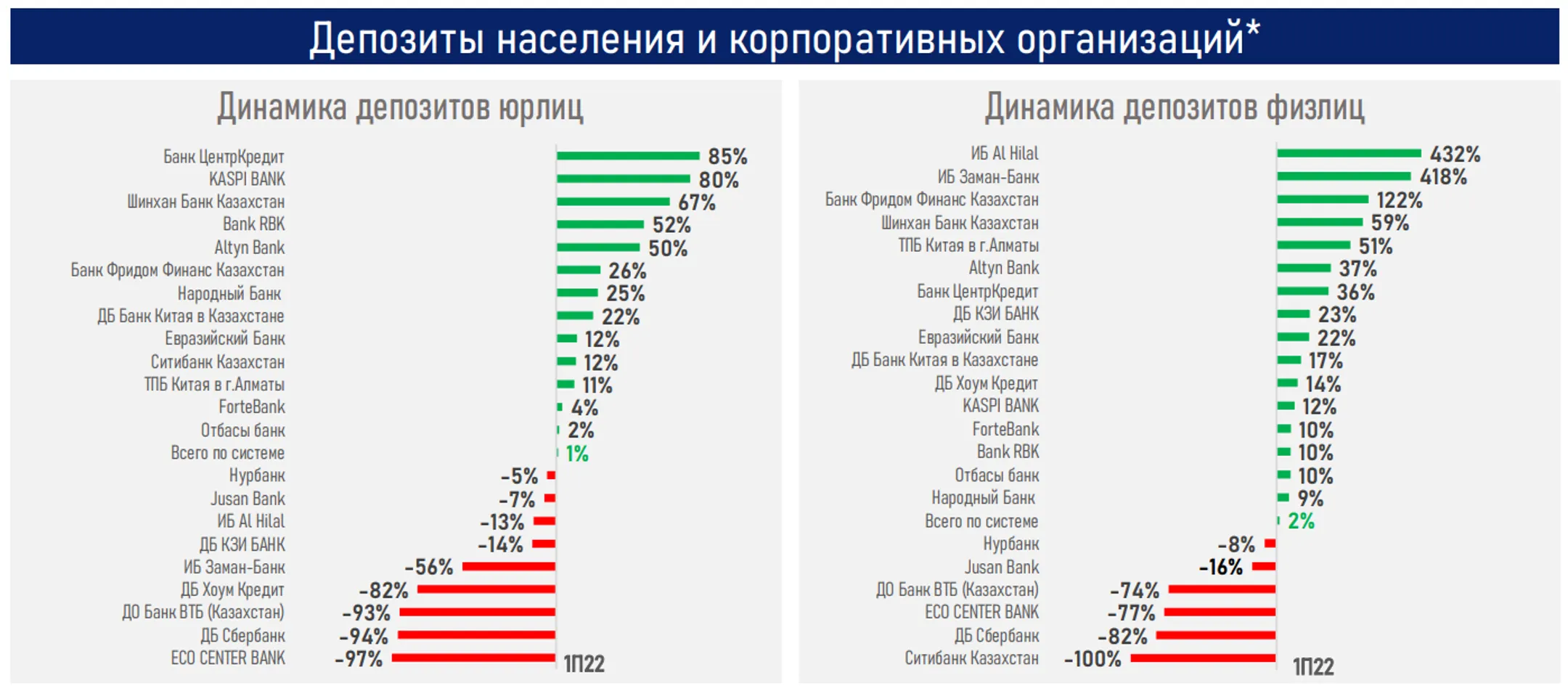

На этом фоне наблюдались существенные изменения в динамике ссудных портфелей и депозитов в разрезе БВУ, повлекшие некоторый рост концентрации среди топ-5 по размеру активов БВУ. При этом общие объемы ссудного портфеля и депозитной базы заметно не изменились (+5,5% и 1,6%, соответственно).

«Во втором полугодии определенное влияние на динамику спроса на заемные ресурсы могут оказать высокие инфляционные процессы (товары и услуги становятся менее доступными), изменения в ценовых условиях вследствие серьезного повышения базовой ставки и существенных изменений в стоимости фондирования», - считают эксперты.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.