Рынок страхования жизни после бума пенсионных аннуитетов вышел на плато

Эксперты не ожидают аналогичного роста сектора в текущем году

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за первый квартал 2022 года.

Ключевые тенденции периода

- В первом квартале 2022 года основные показатели рынка страхования жизни показали снижение.

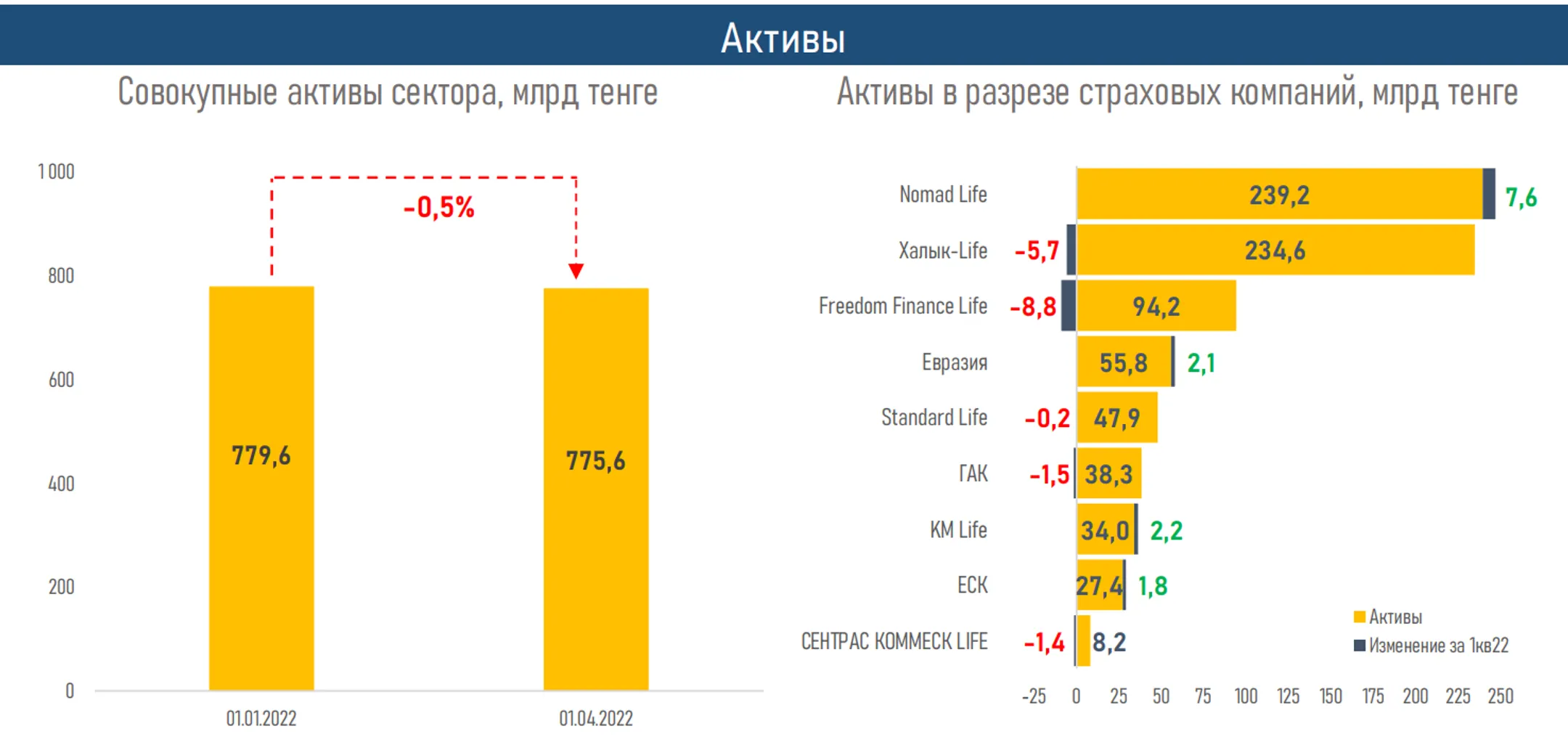

- Активы КСЖ сократились незначительно, до 775,6 млрд тенге (−1%), что составляет 41% от суммарных активов всего страхового рынка.

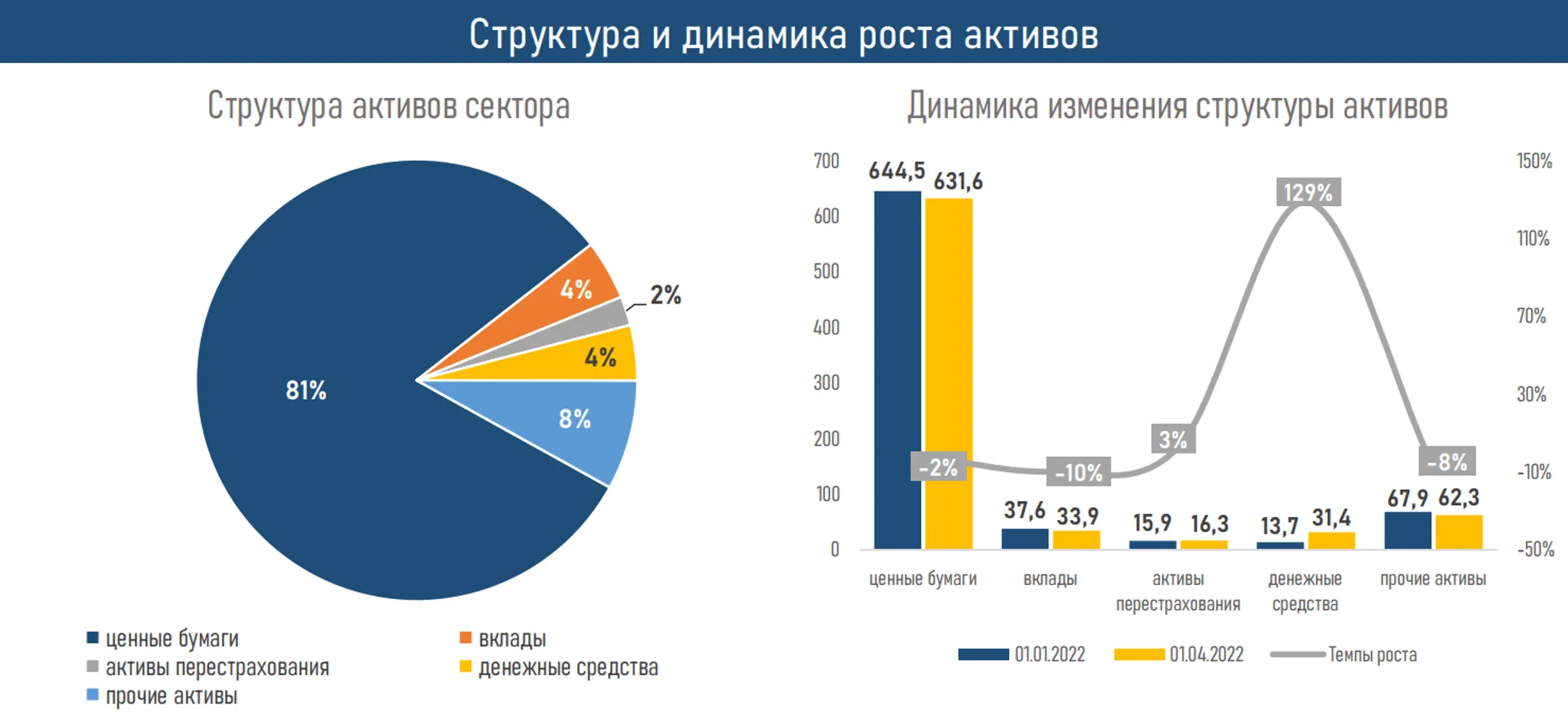

- В структуре активов наибольшую долю (81%) занимают ценные бумаги, объем которых на 1 апреля 2022 года составил 631,6 млрд тенге (−2% или 12,9 млрд тенге).

- Концентрация в секторе не изменилась: 80% рынка страхования жизни по активам по-прежнему занимают четыре крупные компании: Nomad Life (+3%), Халык-Life (−2%), FFLife (−9%) и КСЖ Евразия (+4%).

- Резервы КСЖ выросли на 6%, в основном за счет увеличения резервов не произошедших убытков по договорам страхования жизни (+22% или 23,3 млрд тенге).

- В I кв. 2022 года наблюдается сокращение операций РЕПО на 32%, объем обязательств КСЖ вырос на 1%.

- В I кв. 2022 года чистые страховые премии снизились на 14%, что может быть связано с пиковым спросом на покупку пенсионного аннуитета в прошлом году, когда он двукратно вырос после законодательного снижения порога пенсионных накоплений для покупки аннуитета.

- Объем выплат вырос на 38% за счет увеличения в 3,3 раза выплат по страхованию жизни. В итоге соотношение выплат к премиям по рынку КСЖ в сравнении с I кв. 2021 года возросло с 8% до 13%. При этом 53% всех выплат приходятся на аннуитетное страхование.

- Снижение доходов КСЖ на 7% или 7,0 млрд тенге произошло за счет сокращения доходов от страховой деятельности на 12% или 10,6 млрд тенге. С учетом уменьшения расходов на 7% чистая прибыль за I кв. 2022 года сократилась на 9% или 0,7 млрд тенге.

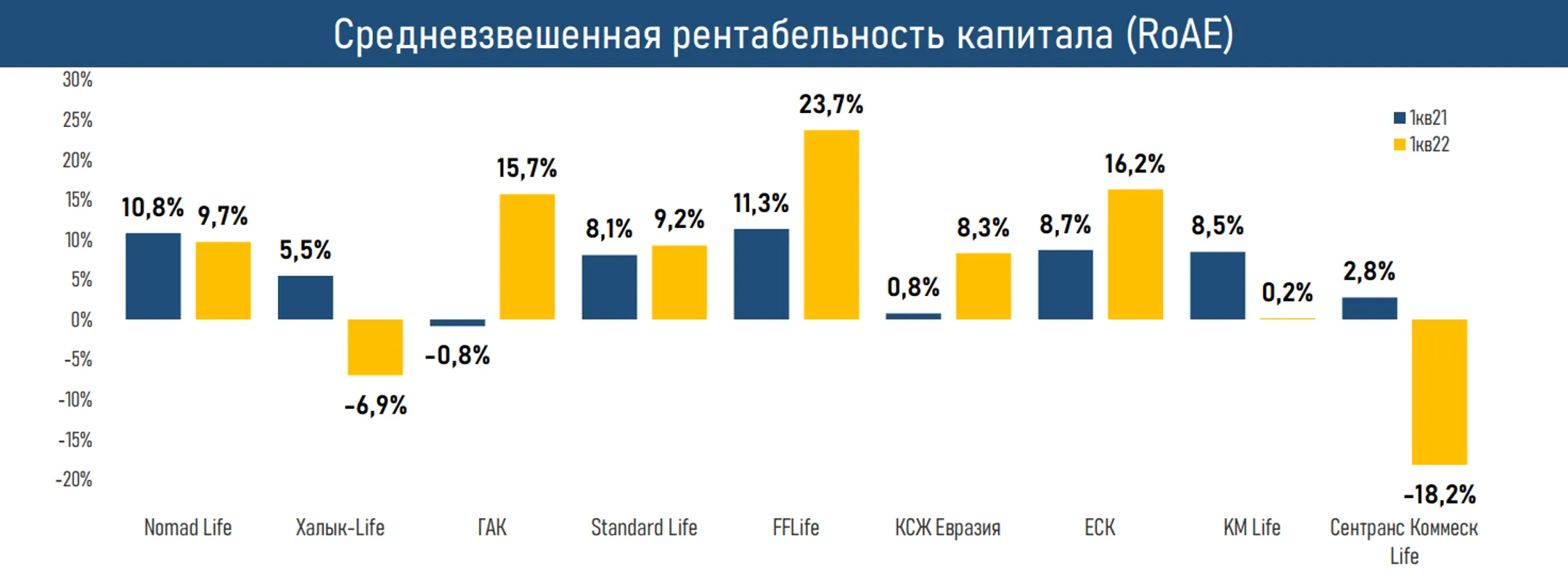

- Рентабельность собственного капитала в I кв. 2022 года по рынку КСЖ составила 6%, не изменившись по сравнению с аналогичным показателем прошлого года.

- Дополнительный импульс развитию рынка КСЖ в 2022 году может придать законодательное совершенствование продуктов Unit-linked и супружеских аннуитетов, участие КСЖ в государственной образовательной системе, а также дальнейшая цифровизация отрасли.

«В I кв. 2022 года наблюдалось снижение прибыли сектора страхования жизни за счет сокращения чистой суммы заработанных страховых премий на 12% или 10,6 млрд тенге. При этом сокращение доходной части было частично нивелировано увеличением доходов в виде вознаграждения по ценным бумагам. Между тем существенное снижение рыночной стоимости ценных бумаг в активах КСЖ было практически полностью перекрыто положительной курсовой разницей в периоды волатильности тенге», - поясняют эксперты.

Что касается расходов, то в I кв. 2022 года они также сократились, в основном за счет снижения резерва не произошедших убытков по договорам аннуитета (−72%), а также сокращения расходов по выплате комиссионного вознаграждения по страховой деятельности (−37%) и расходов, связанных с расторжением страховых договоров (−13%).

На фоне повышенных сборов страховых премий по договорам пенсионного аннуитета в I кв. 2021 года — в аналогичном периоде текущего года их объем снизился на 53% или 23,9 млрд тенге. По сравнению с I кв. 2020 года показатель вырос на 30% или 4,1 млрд тенге.

«Рост страховых выплат наблюдался главным образом вследствие увеличения в 3,8 раза средней выплаты по страхованию жизни. Соответственно, при снижении количества выплат в I кв. 2022 года на 15% их объем увеличился в 3,3 раза. Средневзвешенная рентабельность собственного капитала, несмотря на сохранение среднего значения для КСЖ, характеризовалась существенным разбросом между игроками рынка (от −8% до +24%) за счет различных причин, в том числе из-за переоценки финансовых инструментов, роста административных расходов, изменения чистых страховых премий и т.д.», - отметили аналитики.

Поддержать отрасль страхования жизни может расширение линейки страховых продуктов за счет совершенствования норм законодательства по Unit-Linked и совместных (супружеских) аннуитетов, а также участия КСЖ в государственной образовательной накопительной системе.

При этом, с учетом прохождения в 2021 году «бума» аннуитетного страхования, аналогичного роста сектора в текущем году не ожидается.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.