Фондовые рынки растут на фоне сильной корпоративной отчетности

Главной публикацией этой недели станет отчет о темпах роста потребительских цен в США, указывается в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Тенденция к

плавному укреплению нацвалюты, преобладающая на валютном рынке страны с конца

прошлой недели, усилилась в ходе торгов вторника на фоне рекордных цен на нефть

и укрепления российского рубля. По итогам дня средневзвешенный курс по паре

USD/KZT опустился до отметки 428,44 тенге за доллар (-2,89 тенге) впервые с

начала ноября 2021 года. При этом объем торгов с инструментом USD/KZT_TOM был

пониженным и составил 96,1 млн долларов (-2,1 млн), отражая в моменте текущий

интерес к купле-продаже валюты. Напомним, что во второй половине месяца в

стране стартует февральский фискальный период, в рамках которого крупные

недропользователи могут конвертировать часть своей валютной выручки для уплаты

налогов. При этом ряд игроков могли уже сейчас проводить необходимые обменные

операции, используя момент с более высоким курсом.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

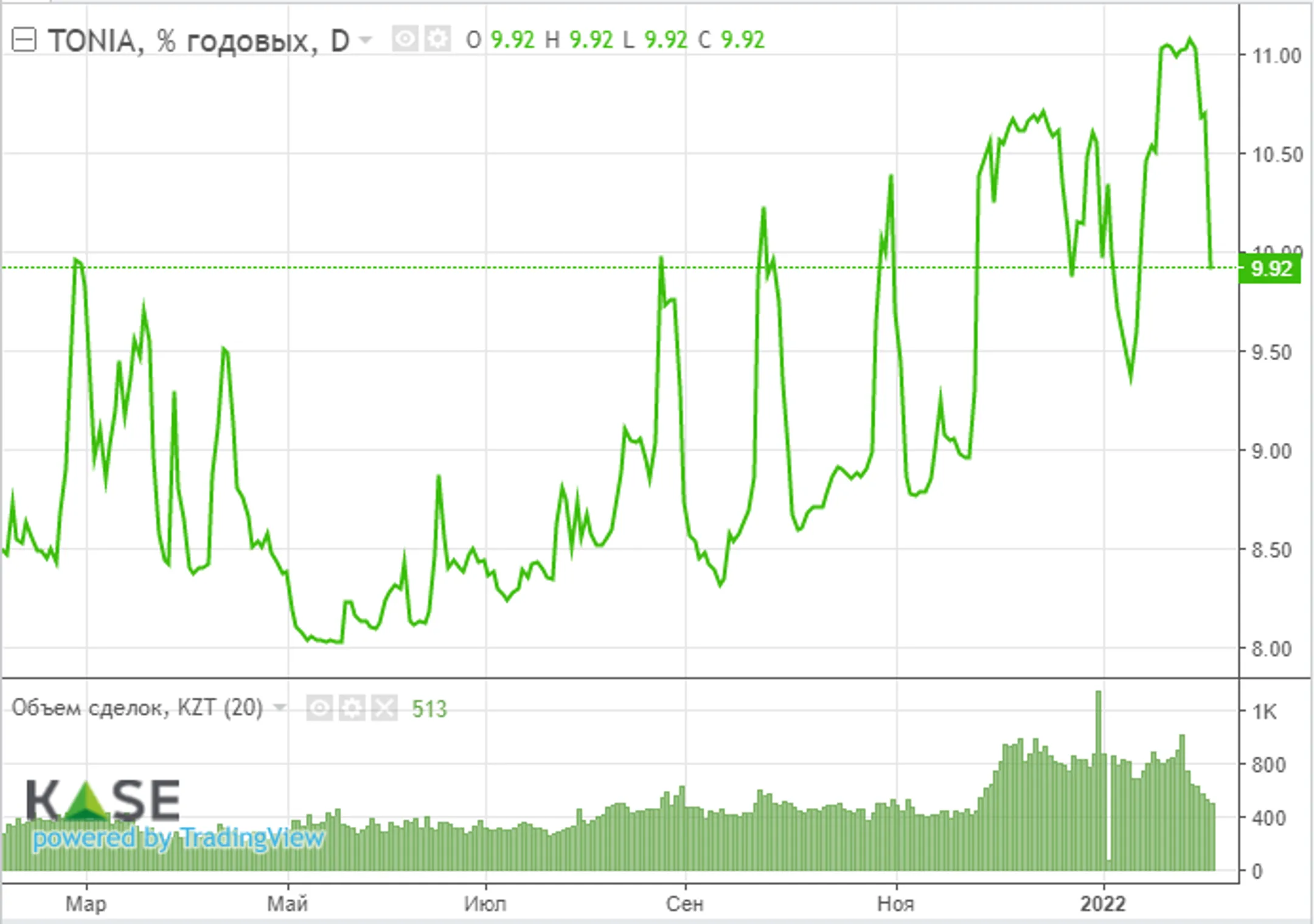

Денежный рынок

Ситуация на

денежном рынке страны стабилизировалась на фоне ревальвационной динамики

нацвалюты и снижения спроса на краткосрочную ликвидность. Индикативные ставки

приблизились к уровню базовой ставки НБРК: доходность однодневных операций репо

снизилась до 9,92% годовых (-78 б.п.), в то время как привлечение ликвидности с

помощью операций валютного свопа стоило участникам рынка 9,72% годовых (-42

б.п.). Совокупный объем торгов снизился до 535,7 млрд тенге (-22,4 млрд), тогда

как среднесуточный показатель в январе составлял 783,5 млрд тенге. Между тем

открытая позиция по операциям НБРК демонстрирует восходящую динамику в последние

дни и находится вблизи уровня 3,0 трлн тенге задолженности перед рынком.

Диаграмма 2. TONIA:

Источник: KASE

Фондовый рынок

Во вторник

индекс KASE к закрытию торгов вырос на 0,51% – до 3 530,9 пункта. В составе

индекса во вторник наибольший рост продемонстрировали акции Казатомпрома

(+4,3%), Казахтелекома (+2,2%) и Kcell (+1,2%). Как мы отмечали ранее, после

январской распродажи текущие котировки казахстанских «голубых фишек» выглядят

привлекательными для формирования длинных позиций.

Мировой рынок

Во вторник

ключевые индексы США выросли на 0,8-1,3% на фоне сильного корпоративного

сезона, позитивной макростатитики и вопреки росту доходности казначейских

облигаций. Так, дефицит торгового баланса США в декабре углубился лишь до 80,7

млрд долларов и оказался лучше прогнозов аналитиков (83 млрд долларов). В то же

время отчетность отдельных компаний продолжает оставаться разнонаправленной,

но в целом около 300 компаний из списка S&P 500 уже опубликовали квартальные

отчеты, и порядка 77% из них превысили прогнозы аналитиков по прибыли. Так,

акции Pfizer упали на 5,3% во вторник – из-за того, что выручка за прошлый

квартал не оправдала ожиданий Wall Street, а бумаги Amgen выросли на 8,5% после

публикации сильной стратегии до 2030 года. Между тем доходность 10-летних

казначейских гособлигаций выросла до максимума с июля 2019 года – 1,954%

(1,915% днем ранее).

В фокусе внимания инвесторов остаются данные о темпах роста потребительских цен в США в январе, которые будут опубликованы в четверг. Согласно опросу Trading Economics, инфляция в США могла ускориться до 7,3% (тек. 7%).

Нефть

Мировые цены

на нефть марки Brent во вторник снизились (до 91,3 доллара за баррель) на фоне

ослабления геополитической напряженности и ожиданий итогов переговоров по

ядерной программе Ирана. В случае возвращения к соблюдению условий Совместного

всеобъемлющего плана действий 2015 года санкции против Ирана могут быть

отменены, и иранская нефть сможет вернуться на рынок, увеличив глобальное

предложение. Между тем вышедшая статистика также не оказала поддержки

котировкам. Согласно отчету Минэнерго США, цена марки Brent в 2022 году

составит 82,87 доллара за баррель при повышении прогнозов по суточной добыче

нефти в США и мирового потребления на 170 тыс. и 100 тыс. баррелей в сутки,

соответственно.

На этой неделе в фокусе внимания будут данные о запасах и добыче нефти в Соединенных Штатах, а также ежемесячные доклады ОПЕК и МЭА.

Российский рубль

Несмотря на

дешевеющую нефть, снижение геополитического напряжения и растущие ожидания

повышения ключевой ставки Банком России способствовали дальнейшему укреплению

российской валюты. По итогам торгов вторника курс по паре USD/RUB снизился на

0,65% – до 75,0 рубля за доллар. На этом фоне также ощутимо вырос российский

рынок акций: индекс Мосбиржи достиг отметки 3 551,65 пункта (+2,3%). Итоги

встречи президентов России и Франции, а затем Франции и Украины, в целом, были

позитивными. По итогам было объявлено об определенном прогрессе на пути к

безопасности в Восточной Европе. Более того, сближение позиций, возможно, будет

продолжено в ходе встречи политсоветников лидеров Украины, Франции, Германии и

России в «нормандском» формате, которая пройдет завтра в Берлине.

События в Казахстане:

- Касым-Жомарт Токаев совершит рабочий визит в Россию.

- Казахстан «потеряет» всю экономику без АЭС – президент.

- Создан Совет отечественных предпринимателей.

- Президент поручил запустить программу по аренде жилья до 1 мая.

- Ускорить решение проблем на таможне поручил президент.

- Президент РК поручил выявить все майнинговые фермы.

- Как изменится экономика Казахстана в 2022 году.

- В Казахстане появится цифровой тенге - глава Нацбанка.

- За 2021 год объем выдачи новых кредитов для бизнеса вырос на 20% — до ₸11,1 трлн.

Корпоративные события:

- Fitch подтвердило рейтинги Казахстана на уровне BBB, прогноз стабильный

- 9 марта состоится ВОСА Мангистауской РЭК.

- Изменен состав совета директоров ДБ Альфа-Банк.

- Изменен состав совета директоров ФНБ Самрук-Қазына.

- Изменен состав правления Казына Капитал Менеджмент.

- Айдапкелов Н.С. избран членом совета директоров КазАгроФинанс.

Международные события:

- FT узнала о сделке Путина и Макрона по деэскалации вокруг Украины.

- ФРГ, Франция и Польша призвали Россию начать предметный диалог по безопасности в Европе.

- Белый дом выступил против немедленных санкций против «Северного потока — 2».

- Bloomberg: Еврокомиссия может скрыть от ЕС конкретные санкции против России.

- Переговоры по иранской ядерной сделке возобновятся в Вене во вторник - представитель ЕС.

- S&P и Fitch предсказали России ущерб и без эскалации конфликта с Украиной.

- Продажи авто в ЕС вырастут на 8% после двух лет падения.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.