На рынке розничного кредитования компании сектора финтех занимают долю менее процента — на онлайн-кредиты пришлось всего 0,7% всех кредитов, выданных в рознице, если быть точными. Однако именно этот сегмент растет впечатляющими темпами.

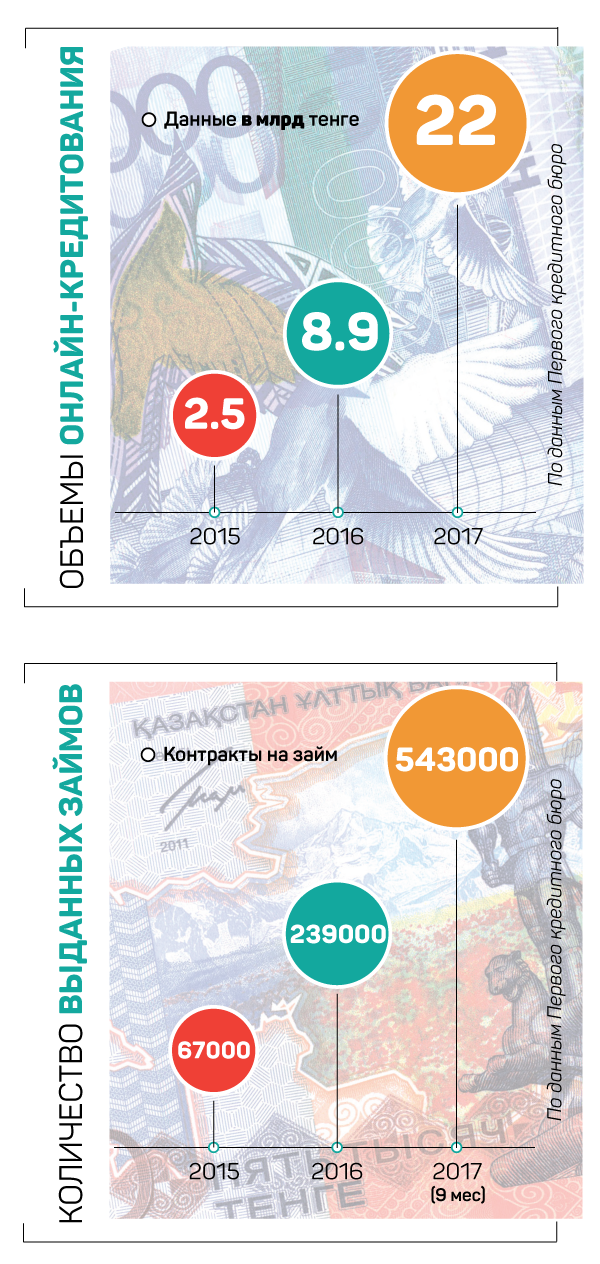

Если два года назад через интернет были оформлены 67 тыс. контрактов на 2,5 млрд тенге, в 2016 году — 239 тыс. на 8,9 млрд тенге, то за 9 месяцев текущего года — 543 тыс. контрактов на займы в 22 млрд тенге (данные Первого кредитного бюро).

Какие технологические и юридические проблемы испытывают компании — пионеры самого технологичного финансового сектора? Об этом «Капитал.kz» рассказал исполнительный директор ОЮЛ «Казахстанская Ассоциация ФинТех» Ерлан Смайлов.

- Ерлан, просто ли быть первопроходцем на рынке финтеха Казахстана?

— Еще несколько лет назад я чувствовал себя Джордано Бруно перед судом инквизиции, когда на дискуссиях призывал финансистов «уходить от бумаги» в интернет. Как можно работать дистанционно, недоумевали они, заемщик должен расписаться на бумаге. Мы тогда говорили: весь мир идет в онлайн, мы тоже должны быть там. Не прошло и двух лет, и все видят: будущее наступило. И банки теперь хотят перейти в сектор онлайн-кредитования. Другое дело, что им в этом секторе труднее, их работа серьезно зарегулирована, а финтех более свободный и мобильный в данном смысле.

- Ваш сектор никак не регулируется государством?

— Специального органа, который контролировал бы нашу работу, нет. Мы не являемся полноценными финансовыми организациями с точки зрения регулирования и лицензирования, работаем в рамках Гражданского кодекса. Это не проблема финтеха или закона, это такая данность. Скорость разработок и внедрения массовых новых технологий высока, они порождают бизнес-модели, которые не вписываются в рамки действующего законодательства. Это вопросы эволюционного изменения законодательства, везде так. И появляется фактор правовой неопределенности: сервис есть, но законы писались, когда никто еще не представлял себе кредитования в интернете. С другой стороны, регуляторная неопределенность влечет для нас определенные риски. Поэтому мы сами инициируем вопрос о нашем регулировании и ведем переговоры по данному вопросу с Нацбанком.

- О чем именно договариваетесь с Нацбанком?

- Мы видим гармоничным и отвечающим интересам потребителей, государства и бизнеса регулирование упрощенное, логичное, с минимальными требованиями, адекватное рискам и масштабам рынка. Ключевыми для нас, как и для всего финсектора, являются дистанционные методы взаимодействия с потребителем, уход от бумаги и внедрение понятия дневной ставки по нашему кредитному продукту. И, конечно, саморегулирование в рамках ассоциации по вопросам защиты потребителей, конкуренции, методологии и прочее.

- Недавно была создана Казахстанская ассоциация блокчейна и криптовалют. Криптовалюты — это тоже часть сектора финтех. Цели двух ассоциаций совпадают?

— Мы пока не работаем вместе, но открыты для сотрудничества со всеми профессиональными и конструктивными участниками финансового сектора. Ну, а с финтехами нам сам бог велел дружить и сотрудничать!

- Вы хотите сами себя зарегулировать, в то время как другие секторы экономики мечтают о послаблениях, если не о разрегулировании, - я вас правильно понял?

— Всегда есть риск у бизнеса хищнически подойти к рынку и быстро получить много прибыли. Мы не ограничены законом, но чувствуем внутреннюю ответственность. Мы понимаем: если начнем разогревать рынок, будет плохо для потребителей, потому что можно создать прецеденты и потребитель будет негативно настроен к рынку. Зачем человека в долги загонять? Ограбление клиента — это краткосрочная стратегия, которая портит рынок. Тогда государство жестко вмешивается, иные игроки финансового сектора жестко реагируют. Мы формируем долгосрочную стратегию, наши продукт и сервис востребованы и имеют большие шансы на будущее. Поэтому мы себя и ограничиваем, чтобы не портить рынок на будущее, чтобы не было жестких регуляторных мер в отношении нас. Мы хотим долгосрочно работать, это хороший сервис со всех точек зрения, он отвечает интересам населения, инвесторов, технологического развития страны.

- Я вижу в этом заявлении много политики. Это ваша личная позиция или вы ретранслируете настроение всех членов организации? Кто составляет «Казахстанскую Ассоциацию ФинТех»?

— Это консолидированная точка зрения. Ничего бы не получилось, если бы у нас у всех не было общего стремления. Для меня важно, что эти люди настроены на диалог. Сейчас в ассоциации 15 компаний, еще 5−7 компаний в «листе ожидания». Мы ведем с ними диалог, доносим до них нашу повестку. Это разные компании: казахстанские, российские, европейские. Зачем нам резать курицу, которая несет золотые яйца? Это абсолютно прагматичная, рациональная позиция инвестора и предпринимателя.

Был бы очевидным разрыв шаблона, если бы я об этом говорил, а вы при этом знали, что нашу работу сопровождает огромное количество скандалов. Если бы они хотели нарубить денег, а дальше хоть трава не расти, — я бы с ними не работал. Позиция временщика мне не интересна.

- Но треть рынка, 7 компаний из 22, с вами не согласна?

— Они согласны, просто это компании, которые либо планируют выйти на этот рынок, либо в процессе смены собственников. Есть компании в состоянии стартапа, проводят интеграцию, тестируют свои платформы. Противоречий нет, все рационально понимают нашу позицию. Это общее ответственное видение всего рынка, как бы популистски это ни звучало.

- Насколько велик рынок, который вы сейчас формируете?

— С точки зрения финансовой системы наш рынок очень мал, всего 0,7% от всей розницы. Понятно, что большого экономического влияния на систему мы не оказываем. Даже самый маленький банк значительно больше этого рынка. Но потенциально он огромен. Наши клиенты вне банковской аудитории — в традиционном банке кредит получить не смогут. У них нет подтвержденных доходов. Они работают в ненаблюдаемом секторе, в «сером» секторе. Вы же знаете, в стране так называемых самозанятых 2,6 млн человек. Другая часть населения считается неформально занятой, то есть работает без трудового контракта и подтвердить доходы не может. Много безработных и тех, кто формально занят, но при этом часть зарплаты получает в конверте. Так что наш рынок я оцениваю в общую цифру примерно 3 млн человек. Конечно, всех мы обслужить не сможем, но если ограничиться 1 млн человек, то разве это маленькая цифра.

- Но это, наверно, и не самая благонадежная клиентская база. Какая часть клиентов пытается уйти от ответственности за взятый кредит?

— В разных компаниях по-разному. По рынку просрочка — от 5% до 15%. Порядка 1% от всех заемщиков можно назвать неконструктивными. Прячутся от нас, не отвечают на звонки, меняют контакты. Один такой случай закончился для клиента судебным приговором. Взял кредит, не захотел отдавать, написал заявление в полицию о мошенничестве. Было доказано, что деньги поступили на его карточку, и он сам их взял. Он получил условный срок за ложное обвинение. Таких немного, но они есть, как и везде. Но в целом степень возврата высокая.

Надо учесть еще и особенность нашей работы. Например, такой показатель, как дефолт первого платежа, мы не можем считать классическим, как в банковской системе. Жизненный цикл нашего продукта — 30 дней. Платеж один, он не растянут во времени, как банковский. Взял одну сумму — должен вернуть разово. Первый неплатеж можно считать началом рассрочки, таковых у нас 7−12%. Поэтому возвратность у нас хорошая.

Важно выстроить правильные отношения с потребителем, что в рамках ассоциации мы и делаем, разрабатываем свои стандарты защиты потребителя. Мы сознательно ограничиваем бизнес компаний, чтобы в отношения потребителя не было хищнических практик. Допустим, мы обязательными сделали ограничения по возрасту. Обязательны условия, что все пункты договора должны быть понятны, прозрачны, визуализированы. Мы сделали обязательный пункт, что если человек взял и ушел в «глухую просрочку», насколько бы он ни ушел, он больше чем 4 «тела» кредита не отдаст. Если заемщик идет на реструктуризацию, идет навстречу, компания может закрыть 2 «тела», в зависимости от ситуации. Сравните с 1500% штрафов, которыми отличаются другие сегменты рынка кредитования.

Активно развиваем службу поддержки потребителей. Как к нам обратиться — все прописано, и мессенджеры, и номера телефонов. В случае сложной ситуации легко проконсультироваться, мы подскажем возможные выходы.

Закон о коллекторской деятельности нас не касается напрямую, однако мы сознательно применили собственные правила, которые один в один повторяют закон и защищают потребителя. Все это в рамках саморегулирования.

- Вас критикуют за ежедневную кредитную ставку. Если ее перевести в годовую эффективную, то она исчисляется сотнями процентов. Откуда такой аппетит?

— Да, действительно, дневная ставка до 2,5% в день. Но это такая бизнес-модель, финансовая модель продукта. Сейчас средняя сумма кредита — 37 000 тенге, средний срок кредита — 23 дня по рынку. Надо понимать, что стоимость этих 37 тыс. в организации кредита, привлечении денег — она ровно такая же, как если вы будете давать 500 тыс., как в банке, или когда на телевизор дают 300 тыс., или миллион, или два. Соответственно, в структуре затрат скоринги так же стоят, кредитный отчет так же стоит, генерация клиента из интернета: маркетинг, реклама — все это стоит таких же денег, как для банков. Здесь еще стоимость фондирования этих денег, они часто бывают привлеченные. Отсюда и стоимость этого продукта. Когда нам говорят: ваша годовая ставка больше 700%, мы реагируем, что это ведь займы до зарплаты. В жизни бывает необходимость перехватить немного денег, и это такой кредит, выдаваемый максимум на 30 дней. То есть мы не выдаем на год, поэтому и годовую ставку применять к нам некорректно.

Конечно, бывает всякое. Люди жалуются и пытаются судиться. У нас высокий процент неграмотности и с финансовой, и с правовой точки зрения. Распространены патерналистские настроения, люди искренне полагают, что их долги должно гасить государство. Недавно была любопытная история, когда недобросовестные заемщики подали судебный иск против мошенницы, которая за деньги обещала организовать невыплату взятых кредитов. То есть мошенники судились с мошенницей.

По закону контракт, подписанный в интернете, считается подписанным официально. Есть в Гражданском кодексе 152-я статья, которая гласит, что обмен электронными сообщениями, электронными документами, даже и в мессенджерах, которые однозначно позволяют определить волеизъявление одной из сторон, приравнивается к письменной форме сделки. По Гражданскому кодексу мы можем занимать деньги, заключать договор, назначать вознаграждение. По Гражданскому кодексу вторая сторона, взявшая в кредит какую-то сумму денег и обязавшаяся ее вернуть, должна вернуть вместе с вознаграждением.

- Как выглядит процесс займа денег технологически?

— На решение о выдаче кредита тратятся минуты, за это время клиент анализируется по множеству параметров. Анализируются кредитная история, скоринг, все доступные базы, поведение в социальных сетях, его предпочтения. Человек анализируется по устройству, с которого сделан запрос, по каким сайтам ходит, по номеру телефона, по работе, которую он указал, — все делается в секунды. Потребитель получает нужную сумму не выходя из дома, получает сервис, продукт абсолютно легально, в легальном поле безналичным платежом, что очень важно.

- Что сдерживает сервисы финтеха в Казахстане?

— Первый ключевой барьер — нет четких параметров идентификации, верификации клиента на той стороне, ведь нет физического контакта. Но решения скоро найдутся. Есть идея сервиса по биометрии — так называемого интернет-паспорта. Нацбанк предлагает более сложное решение через Казахстанский центр межбанковских расчетов. Мы пока пользуемся инфраструктурой мобильной связи. Прорыв в этом деле — вопрос ближайшего будущего, когда этот барьер снимется, решение этих вопросов будет драйвером развития финтеха.

- Усовершенствование технологии расширит аудиторию заемщиков?

— Фундаментальная причина роста этого рынка не в том, что появились финтех и красивые сайты, а в том, что есть спрос на финансовый продукт. Очень важно с социальной точки зрения, чтобы была в стране финансовая инклюзия, доступность финансовых средств. Деньги — это тот же продукт, как чай или хлеб, и это продукт первой необходимости. Каково наше место в финансовой экосистеме? В условиях падения доходов, сокращения экономики и роста цен люди должны сохранять возможность доступа к финансовым средствам. Социальные связи сейчас меняются, люди меньше занимают друг другу, даже в гости меньше приглашают. Много молодых людей среди заемщиков, им еще труднее. У нас в компаниях пик кредитования приходится на 25-е числа, когда деньги уже кончились, зарплаты еще нет, а потребности человека никуда не делись. 15% запросов кредитов обусловлены внезапной необходимостью получить медицинские услуги. Растет доля самозанятых, мелких предпринимателей. Если у таксиста сломалась машина — где взять деньги на ремонт? Он кредитуется у нас, ремонтируется, отбивает деньги — возвращает долг. Мелкому предпринимателю надо 50 тыс. на аренду точки и столько же на закупку товара — тоже у нас кредитуется. При этом рынок онлайн-кредитования абсолютно прозрачный. Потребитель заключает договор и защищен договором, Гражданским кодексом, нашими внутренними стандартами.

- Тем более непонятно, почему для вас так важно ограничивать свой аппетит, заниматься саморегуляцией.

— Потому что регуляторная неопределенность грозит рынку сложностями в привлечении инвестиций со стороны. Для нас тоже есть риски регуляторной неопределенности, это не позволяет масштабировать сервисы и вкладывать больше. Потому что все деньги, вложенные сейчас, — это чисто предпринимательский риск.

Есть два подхода: регулировать или нет. Оба имеют право на жизнь. Нас можно бы не регулировать, учитывая, что у нас 0,7% всей розницы. Но мы активно растем. У нас и государственная концепция такова, что государство в целом склонно к регулированию и контролю, и мы готовы к этому.

- Если регулировать, то по чьему примеру?

— С 2025 года начнет действовать единый финансовый рынок ЕврАзЭС. Сейчас его концепция разрабатывается, что подразумевает полную его гармонизацию, снятие барьеров между странами. В России онлайн-кредитование работает в абсолютно регуляторном законном поле, Центробанк ставит флажки по периметру рынка, определяет дневную кредитную ставку. Внутри же рынка вопросы защиты прав потребителей, добросовестной конкуренции, методологии, соблюдения всех норм регулирует саморегулируемая организация «Микрофинансирование и Развитие». В России это отлично работает. Можно этот пример брать и развивать, тем более на рынке финтеха, современных технологий. Это ведь снимает и нагрузку с бюджета, не надо создавать отдельное управление, сажать туда сотрудников. Было бы хорошо, чтобы такой подход был и в Казахстане.

Есть и второй путь — ввести такие ограничения, которые сделают работу онлайн бессмысленной. Куда пойдут потребители? На рынок черного ростовщичества с жесткими коллекторскими методами. Потребитель там абсолютно не защищен. К нам часто приходят перекредитоваться, чтобы рассчитаться там. Они показывают чудовищные расписки, например, взял 100 тыс., через неделю должен отдать 300 тыс. Это распространено серьезно в регионах. Под урожай кредитуются, жилье в залог ставят. Второй момент — интернет невозможно ограничить. Компании могут кредитовать из-за рубежа. Инструменты найдутся, через те же банки на карточки кидать деньги в тенге. Система приспособится, перестроится, оптимизируется — но она будет дороже. Сейчас эти ТОО платят налоги, там работают люди, мультипликативный эффект есть, экономический и социальный.

Задушив финтех, государство даст четкий негативный сигнал инвесторам: Нацбанк выступает душителем финтеха. Это будет сигналом для инвесторов во всем мире. Мы на МФЦА пытаемся завлечь инвесторов, в том числе и в финтех, и на этом фоне такая история?

Есть и внешний контекст. Скоро начнут действовать наднациональные нормы ВТО. Может случиться так, что рынок просто упадет в руки иностранным компаниям. А это уже вопрос национальной безопасности, если наши граждане будут должны иностранным компаниям. Поэтому я и говорю: наша позиция самоограничения и отстаивания прав потребителей — чистая прагматика. В целом мы верим в разумный подход Нацбанка в вопросах развития финтеха и регулирования нашего рынка.