В BCC Invest оценили рост ВВП Казахстана и высказались о базовой ставке

Быстрый рост экономики – это плюс для занятости и доходов, но без жесткого якорения денег и ожиданий он становится топливом для инфляции, считают эксперты

Автор: макроэкономист Департамента аналитики и исследований АО «BCC Invest» Бақберген Тоқтасын

По предварительным данным правительства за девять месяцев 2025 года, экономика Республики Казахстан в реальном выражении выросла на 6,3% по сравнению с 4,1% аналогичного периода прошлого года.

14 октября 2025 года на плановом заседании правительства первый вице-министр национальной экономики Азамат Амрин отчитался об основных итогах социально-экономического развития страны. Исходя из доклада, реальный рост экономики за девять месяцев 2025 года составил 6,3% по сравнению с девятью месяцами 2024 года.

Таблица 1. Индекс физического объема ВВП по отраслям экономики и их вклад в ВВП

Источник: данные из отчета Правительства, анализ BCC Invest

Основной вклад в рост экономики сделали прежде всего сфера услуг (3,0 п.п.) и блок производства товаров (2,9 п.п.) при поддержке чистых налогов (0,4 п.п.). В структуре вкладов это означает около 47,6% за счёт услуг и около 46,8% за счёт товаров, тогда как за восемь месяцев доля товаров была выше (49,2%) при меньшей доле услуг (44,4%). То есть добавилась «сервисная» компонента, при этом профиль роста по товарам остался сильным.

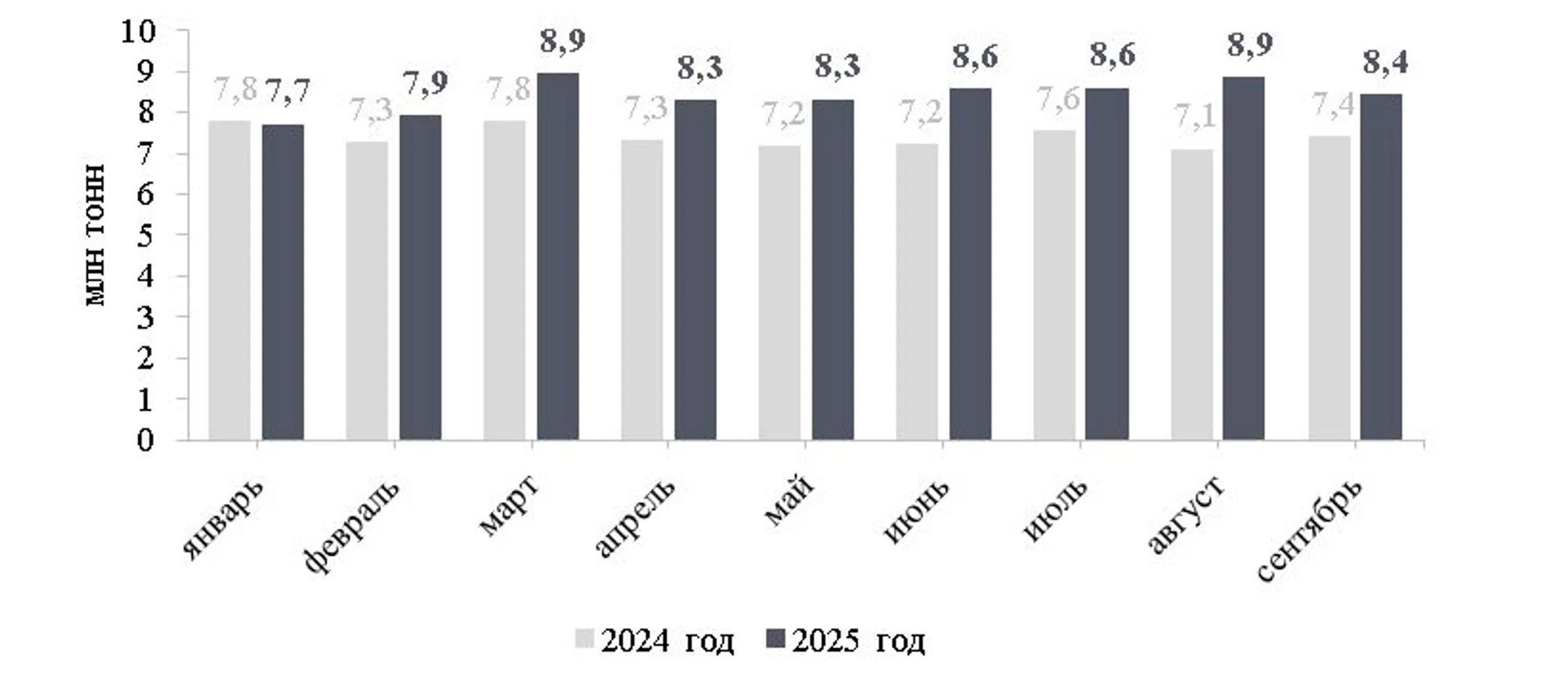

Горнодобывающая промышленность и разработка карьеров (ИФО 9,3%, вклад 1,2 п.п.). Динамику определили наращивание добычи нефти на крупных месторождениях и высокая загрузка экспортной логистики. По итогам девяти месяцев 2025 года было добыто уже 75,7 млн тонн нефти, что больше объема соответствующего периода прошлого года на 9,0 млн тонн или на 13,4%. Поддерживающими факторами выступили благоприятная внешняя неценовая конъюнктура и стабильная работа магистральной инфраструктуры, что обеспечило отрасли крупнейший вклад среди «товарных» сегментов экономики.

График 1. Динамика объема добычи нефти в Казахстане

Источник: данные из отчета правительства, анализ BCC Invest

Обрабатывающая промышленность (ИФО 6,2%; вклад 0,7 п.п.). Рост формировался за счёт машиностроения (+14,0%) и металлообработки (+15,2%), выпуска нефтепродуктов (+7,5%) и химической продукции (+9,6%). Свою роль сыграли экспортные заказы и частичное замещение импорта на внутреннем рынке, курсовые стимулы усилили ценовую конкурентоспособность отдельных подотраслей.

Строительство (ИФО 14,9%; вклад 0,8 п.п.). Высокие темпы поддержаны реализацией инфраструктурных и жилищных проектов, а также сезонным пиком ввода объектов к концу третьего квартала. Расширение фронта работ в транспортной и социальной инфраструктуре дополняет спрос со стороны частного девелопмента. Лидерами роста являются город Астана (+41,8%), город Алматы (+37,7%) и Северо-Казахстанская область (+27,3%). Отрицательно отличились Атырауская область (-28,7%), город Шымкент (-3,8%) и область Абай (-3,1%).

Сельское, лесное и рыбное хозяйство (ИФО 4,4%; вклад 0,2 п.п.). Положительный вклад обеспечили урожайность базовых культур и улучшение агротехнологий, дополнительный эффект дали рост переработки и продвижение нового урожая по логистической цепочке. Так, ИФО растениеводства составило 105,2, а ИФО животноводства - 103,4.

Оптовая и розничная торговля (ИФО 8,8%; вклад 1,4 п.п.). Оборот поддержали устойчивая занятость, инерция потребкредитования предыдущих месяцев и восстановление складских запасов у импортеров и дистрибьюторов. Номинальный рост оборота при умеренном ценовом давлении трансформировался в заметный реальный вклад.

Транспорт и складирование (ИФО 21,2%; вклад 1,2 п.п.). Сегмент выигрывает от увеличения транзита и экспортных отгрузок сырья, а также от расширения внутренней логистики для строительства и потребительского рынка. Существенный прирост обеспечили трубопроводные (+18,6%) и железнодорожные перевозки (+22,3%), при поддержке автомобильного сегмента (+24,7%) и складской логистики (+24,2%).

Информация и связь (ИФО 3,3%; вклад 0,1 п.п.). Умеренный рост связан с расширением потребления дата-услуг и мобильного трафика на высокой базе предыдущих лет, вклад в общий темп остаётся небольшим.

Прочие отрасли услуг (ИФО 1,0%; вклад 0,3 п.п.). Вклад сформирован за счёт стабилизации в рыночных сервисах после летнего сезона и равномерного расширения в социальной сфере. Существенных перегибов по подотраслям не наблюдалось.

Налоги на продукты и импорт (ИФО 5,0%; вклад 0,4 п.п.). Поступления остаются поддерживающим фактором общего роста на фоне нормализации импортных потоков. При этом влияние налогового блока на цены и издержки бизнеса учитывается в среднесрочной оценке.

Однако обращаясь к макроэкономической теории, вспоминается количественное уравнение денег, которое показывает взаимосвязь экономического роста и инфляции в стране: M*V=Y*P, где M – денежная масса, V – скорость обращения денег, Y – рост выпуска, P – изменение цен.

По данным Национального банка, денежная масса в годовом выражении по итогам августа выросла на 18,3%, при этом экономика - на 6,3%.

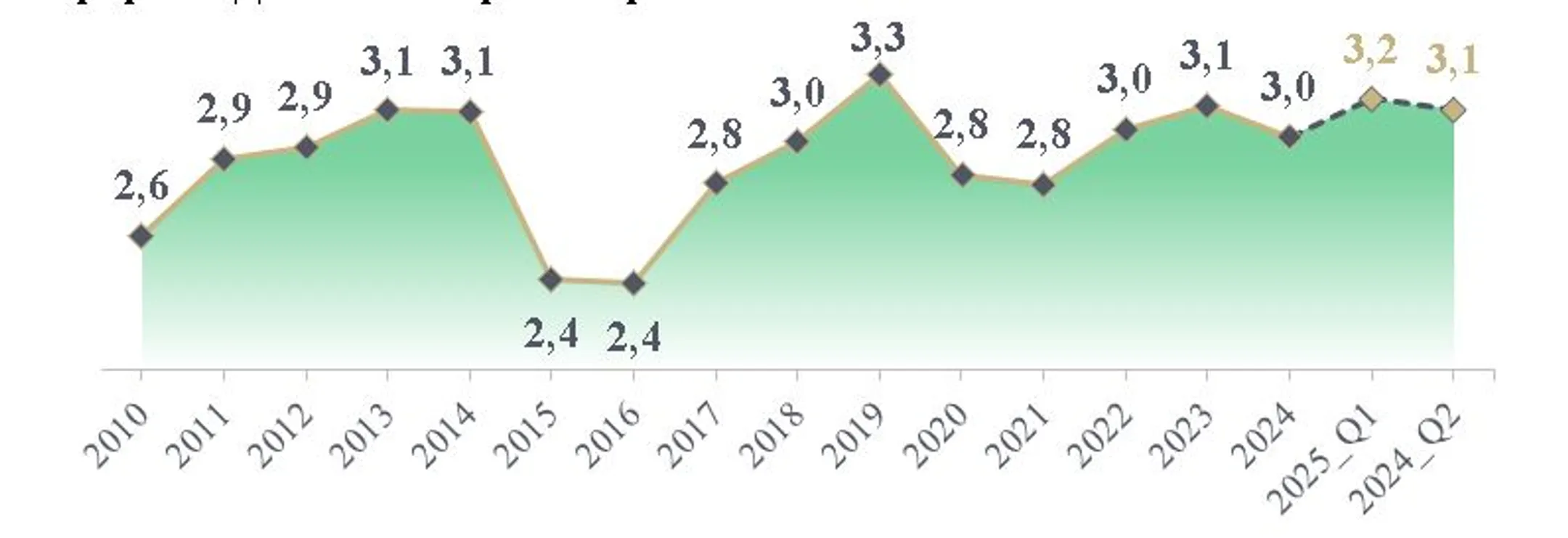

По нашей оценке, скорость обращения денег в экономике в среднем за последние 10 лет составляет 3,0, а по итогам первого полугодия 2025 года - 3,1. При допущении сохранения скорости обращения денег в экономике, по итогам девяти месяцев на уровне 3,1, очевидно, что левая часть уравнения существенно перевесила правую сторону.

График 2. Динамика скорости обращения денег в экономике

Источник: данные БНС, анализ BCC Invest

В результате высокий рост денежной массы обеспечил перевес левой части уравнения количественной теории денег, где рекордный экономический рост страны недостаточен, чтобы уравнять равенство. Это в свою очередь создает дополнительное давление на цены в экономике, которые по итогам сентября в годовом выражении достигли 12,9%.

Рост денежной массы в первую очередь обусловлен ростом других депозитов в тенге и переводимых депозитов в иностранной валюте населения и небанковских юридических лиц, которые по итогам августа выросли на 24,6%. В то же время переводимые депозиты в тенге населения и небанковских юридических лиц показывают отрицательный рост на 5,6%.

Как указывает сам регулятор в своем пресс-релизе, проинфляционные риски формируются преимущественно внутренними факторами и обусловлены прежде всего устойчиво высоким внутренним спросом, проявлением вторичных эффектов, связанных с реализацией тарифной реформы и либерализацией рынка ГСМ, а также проинфляционным воздействием налоговой реформы, включая НДС.

Рекордный рост реального ВВП повышает деловую активность и обороты, что способствует росту скорости обращения денег. Если одновременно расширяются денежные агрегаты, то их сумма начинает опережать рост экономики, и часть «лишнего» номинального спроса уходит в цены. Иными словами, если правая часть уравнения растет уверенными темпами, то левая часть уравнения стремится к балансу, отвечая своим ростом.

Поэтому быстрый рост экономики – плюс для занятости и доходов, но без жёсткого якорения денег и ожиданий он становится топливом для инфляции. Дальнейшая динамика процентных ставок будет объясняться эффектом Фишера и модифицированным правилом Тейлора. Чтобы вернуть инфляцию к цели, регулятор повышает ставку и тем самым гасит кредитный мультипликатор и стабилизирует скорость обращения. Если же перегрев игнорировать, ожидания расползаются, курс и издержки тянут цены вверх, и в итоге ставки всё равно придётся поднимать – только уже гораздо выше и ценой более жёсткой посадки. Об этом аналитики BCC Invest ранее уже сообщали в своих публикациях, предупреждая государственные органы о потенциальном риске, в котором мы теперь живем. Высокая базовая ставка — это не неожиданный шаг регулятора, а вынужденная мера в результате реализации вышеперечисленных факторов: перегрев экономики, негативные инфляционные ожидания, существенное ослабление обменного курса USD/KZT, тарифные реформы.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.