Индекс финансового стресса Казахстана - триггеры притихли

Рост внешнеэкономической неопределенности может усилить дисбалансы и повысить риск кризисных событий, считают в АКРА

На начало июля 2025 года индекс финансового стресса АКРА для Казахстана (ACRA SFSI KZ) стабилизировался и находился на умеренном уровне. При этом оценки вероятности триггерных событий и дисбалансов остаются умеренными, а динамика по отдельным секторам весьма слабая, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные рейтингового агентства.

«Ключевым дисбалансом по итогам первого полугодия текущего года был дисбаланс ликвидности в секторе финансовых институтов, если не считать первичный дисбаланс корпоративного сектора в валюте. При этом упомянутые дисбалансы можно оценить как приемлемые относительно исторической выборки. Вместе с тем более вероятным на конец текущего года становится сценарий, при котором растущая внешнеэкономическая неопределенность может усилить дисбалансы и повысить вероятность наступления триггерных событий», - указывается в обзоре.

Динамика индекса финансового стресса

Структурный индекс финансового стресса ACRA SFSI KZ после роста в начале 2025 года вновь стабилизировался на умеренном уровне. Основными факторами, способствовавшими этому, стали баланс срочности между пассивами и активами финансового сектора, а также потенциал триггерных значений в части валютного риска.

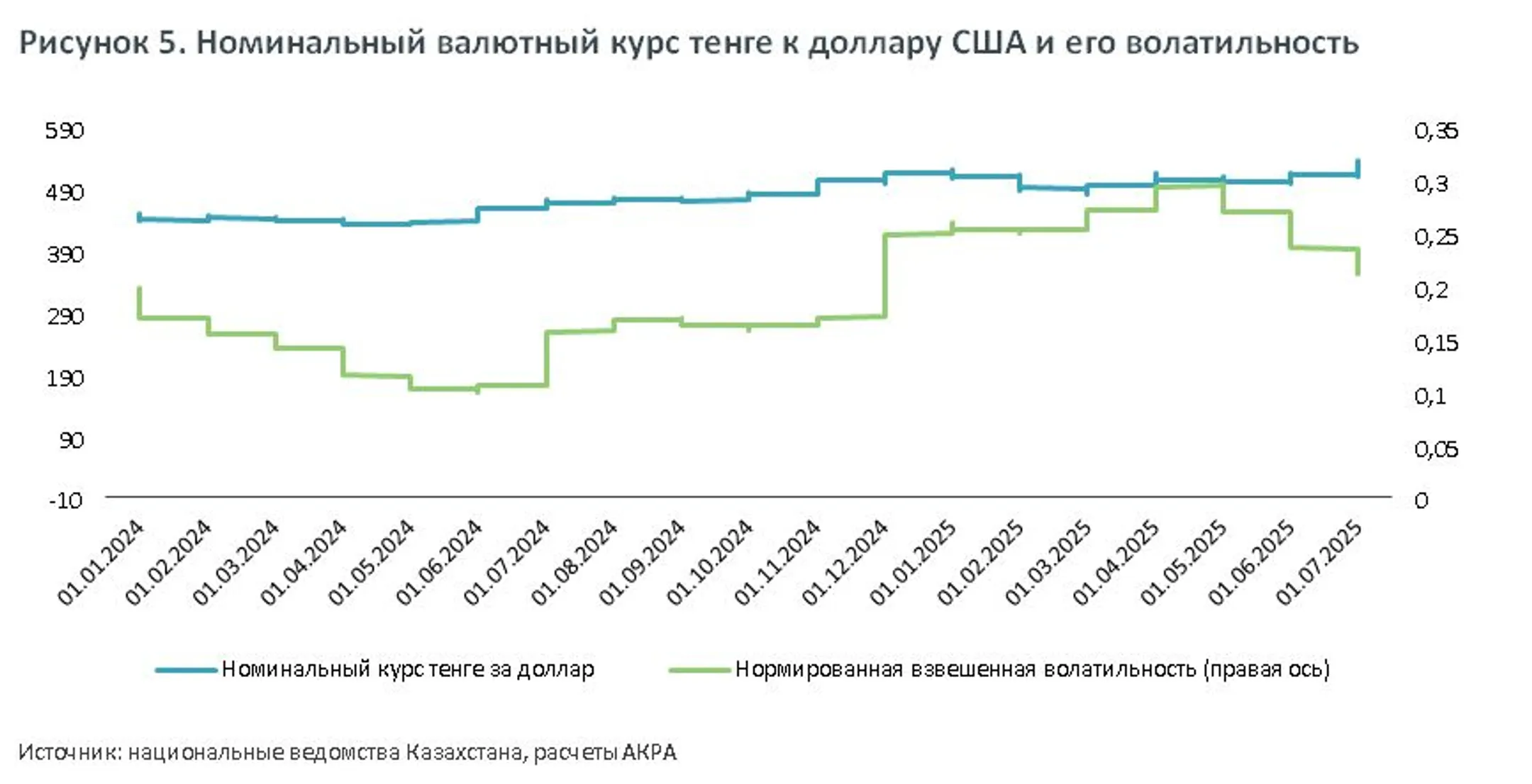

Триггер валютного риска вышел на уровни конца 2022 года и начала 2023-го. Триггер по риску рефинансирования вернулся к уровню, близкому к минимальному, что в целом заметно ослабило вероятность стресса.

На текущий момент сохранение жесткой денежно-кредитной политики в совокупности со сдержанной волатильностью курса тенге по сравнению с предыдущими периодами удерживают триггерные события на низких уровнях. Если рассматривать потенциал триггерных событий в перспективе, то текущая вполне приемлемая волатильность курса тенге может незначительно вырасти в случае ухудшения показателей текущего счета платежного баланса при запланированной консолидации бюджетной политики с 2025 года. Неопределенность в мировой экономике, давление на национальную валюту Казахстана в конце 2025 года могут усилить роль триггеров и проявиться как валютный дисбаланс (напрямую через валютные шоки или как дисбаланс рефинансирования с временным лагом через удорожание ликвидности в национальной валюте).

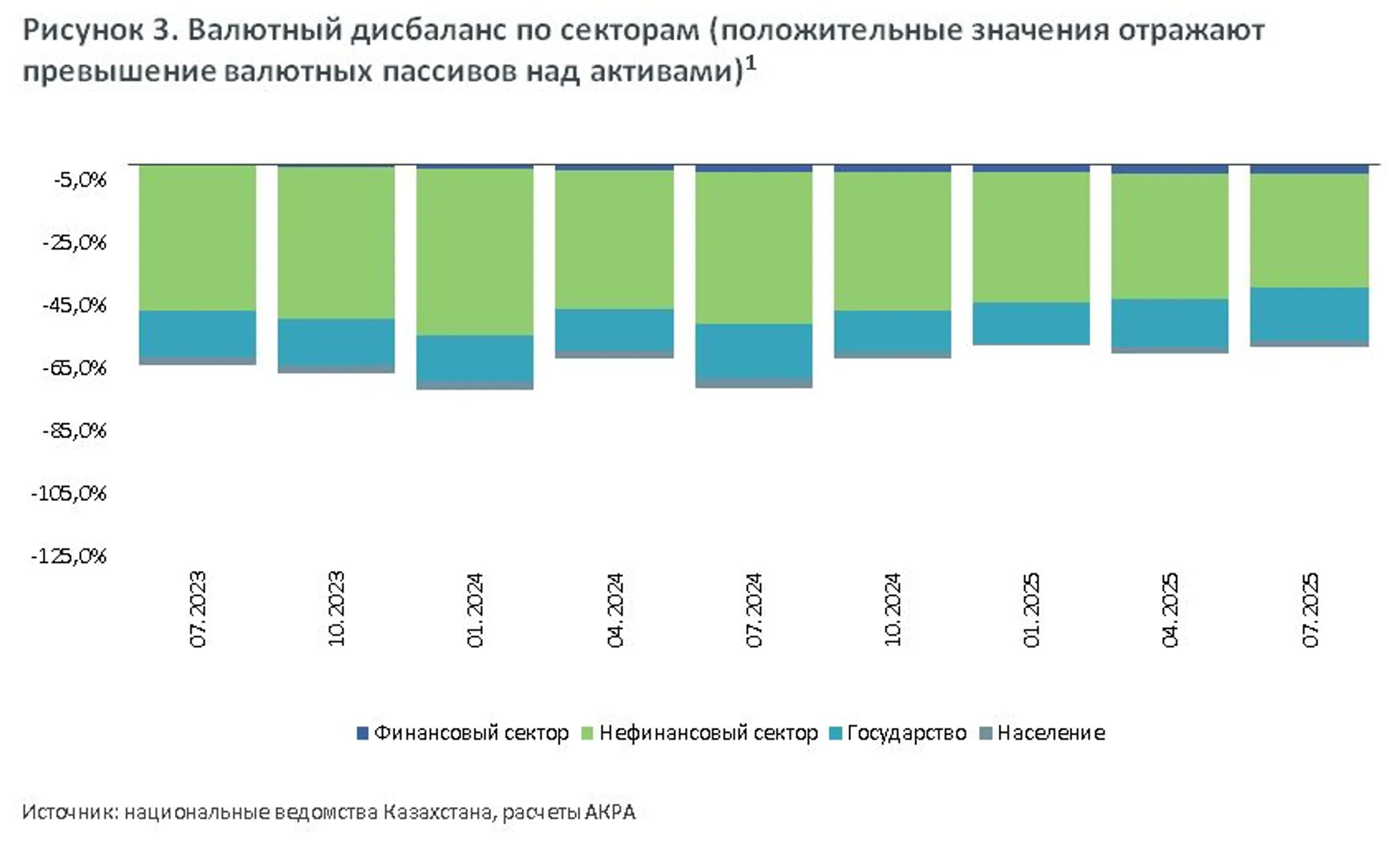

Валютный дисбаланс

На начало июля 2025 года совокупный валютный дисбаланс отсутствовал, поскольку дисбалансы в отдельных секторах имели положительные значения, что не рассматривается АКРА как источник стресса.

По оценкам агентства, на начало июля в финансовом секторе Казахстана не наблюдалось заметных изменений относительно начала года, что обусловлено слабой динамикой как активов, так и пассивов сектора.

В нефинансовом (корпоративном) секторе положительный дисбаланс незначительно сократился на фоне сравнительно скромных объемов товарного экспорта в тенге в первой половине текущего года. Без учета экспортной выручки в иностранной валюте дисбаланс в нефинансовом секторе традиционно отрицательный (расчетный показатель, который нивелируется за счет поступлений от экспорта углеводородного сырья). Наблюдаемая невыраженная динамика связана преимущественно с ростом ликвидности (международная инвестиционная позиция корпоративного сектора в части наличной валюты и депозитов с начала 2025 года повысилась на 11%), валютных процентных доходов (заметный рост до 2,3% процентной ставки по валютным депозитам срочностью от года для юридических лиц), долговых активов (в виде долговых инструментов, инструментов участия в капитале, депозитов и др.).

Что касается госсектора, то можно выделить взаимокомпенсирующие тенденции: с одной стороны, рост валютной ликвидности, с другой — увеличение краткосрочных валютных пассивов и процентных расходов.

У населения наблюдается сокращение как валютных процентных доходов, так и расходов. В целом сектор отражает общую стабильность.

В результате валютная часть дисбалансов, которая используется при расчете ACRA SFSI KZ и находится в зоне положительных значений, обнуляется, поскольку индекс фиксирует только отрицательный показатель дисбаланса.

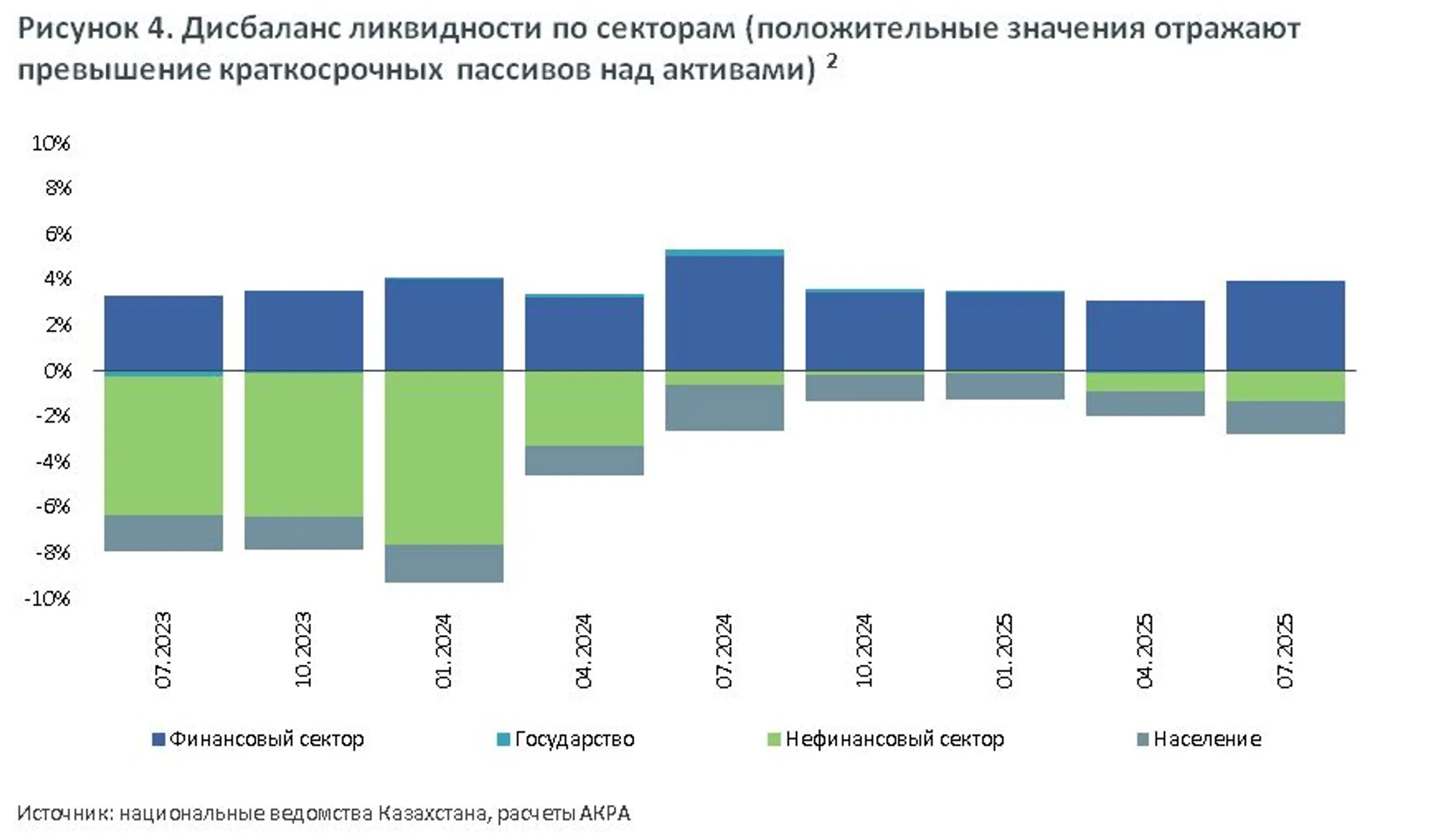

Дисбаланс ликвидности

На начало года дисбаланс ликвидности повысился на 0,9 п. п., что в основном объясняется динамикой ликвидности в финансовом секторе, в рамках которого отмечается рост со стороны пассивов, а именно краткосрочных долговых пассивов и процентных расходов, тогда как активы демонстрировали разнонаправленную динамику.

В нефинансовом секторе прирост операционной прибыли (доход средних и крупных предприятий от реализации продукции и оказания услуг) опередил рост пассивов.

В госсекторе отмечается незначительное снижение валютной ликвидности относительно уровня прошлого года (с точки зрения наличной валюты и депозитов органов государственного управления в рамках международной инвестиционной позиции). Прочие элементы продемонстрировали минимальное изменение, и в целом балансировка сохранилась со слабоположительными значениями.

Потенциал триггерных событий

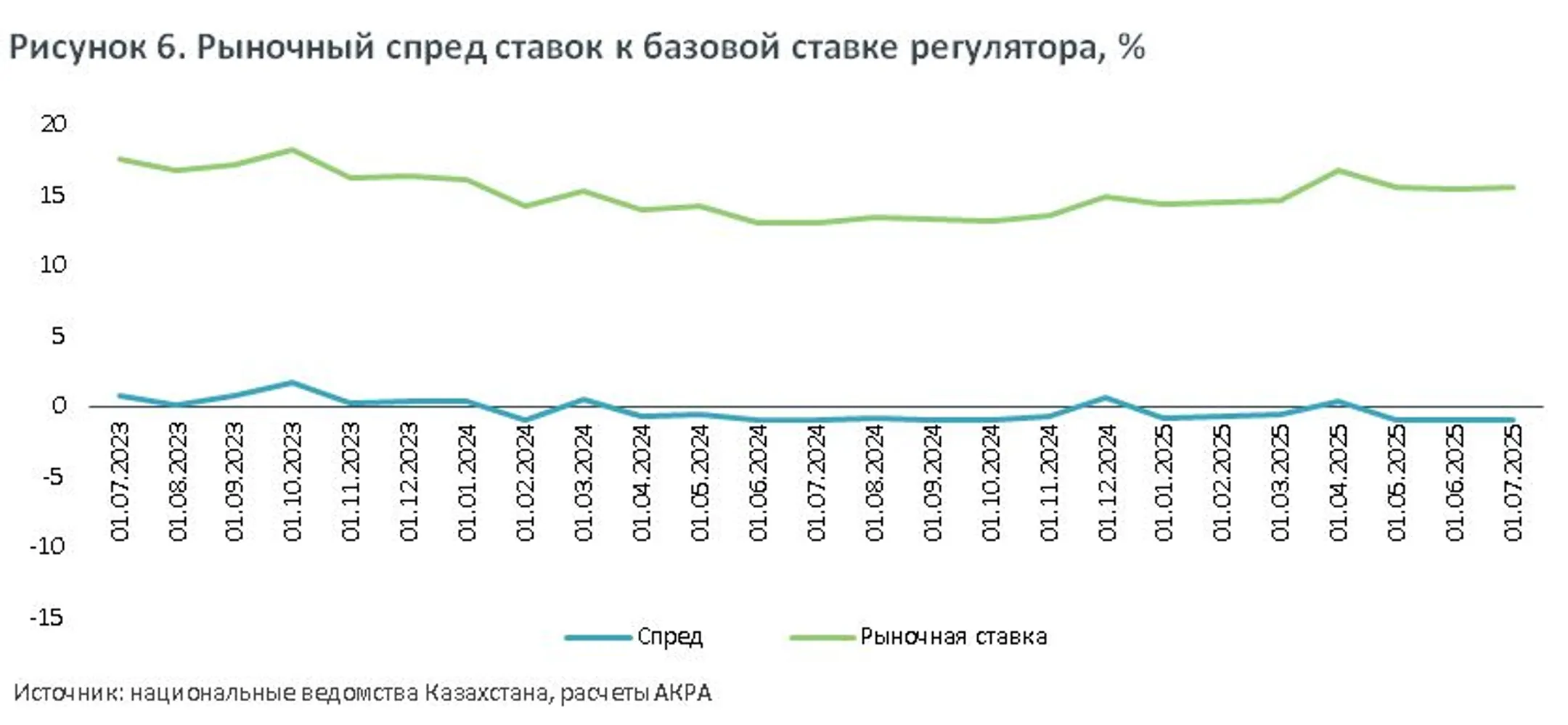

На середину 2025 года потенциалы триггерных событий обоих типов, по оценкам АКРА, снизились, однако если триггер валютного риска продемонстрировал сокращение с более высокого уровня начала года, то триггер ликвидности вышел на околоминимальный уровень, поскольку уже в течение полутора лет находился на приемлемых уровнях.

Прошлый год ознаменовал собой завершение длительного периода относительной стабильности на валютном рынке: хотя оценка волатильности валютного курса тенге несколько снизилась с мая текущего года, она все еще находится на повышенном уровне относительно минимумов середины 2024 года.

При этом в перспективе от года до полутора лет все еще приходится говорить о существенной неопределенности в мировой торговле, а именно о тенденциях торгового протекционизма и потенциального ухудшения конъюнктуры нефтяного рынка. Давление на курс тенге, связанное с развитием таких тенденций, может заметно усилить роль триггеров в 2025 году, что особенно актуально в отношении триггера валютного риска.

Напомним, рост ВВП Казахстана за семь месяцев 2025 года составил 6,3%. Производство товаров увеличилось на 8,3%, услуг – на 5,2% (при этом самыми динамичными сегментами являются транспорт и торговля), промышленность – на 6,9%. Наибольший вклад в рост ВВП внесли такие отрасли как транспорт и складирование – рост на 22,5%, строительство – на 18,5%, оптовая и розничная торговля – на 8,6%, горнодобывающая промышленность – на 8,5% и обрабатывающая промышленность – на 6,1%. По итогам первого полугодия ВВП Казахстана вырос на 6,2%. В правительстве заявляли, что в РК по итогам 2025 года планируют достичь 6% роста показателя.

Читайте также

Какой курс тенге, базовую ставку и инфляцию ожидают эксперты?

Национальный банк опубликовал результаты очередного макроэкономического опроса

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.