Снижение цены на нефть может обусловить рост госдолга и целевых трансфертов

Впервые за два года наблюдается сокращение нефтяных доходов, отметили в АФК

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор консолидированного бюджета РК за первое полугодие 2023 года.

Ключевые тенденции периода

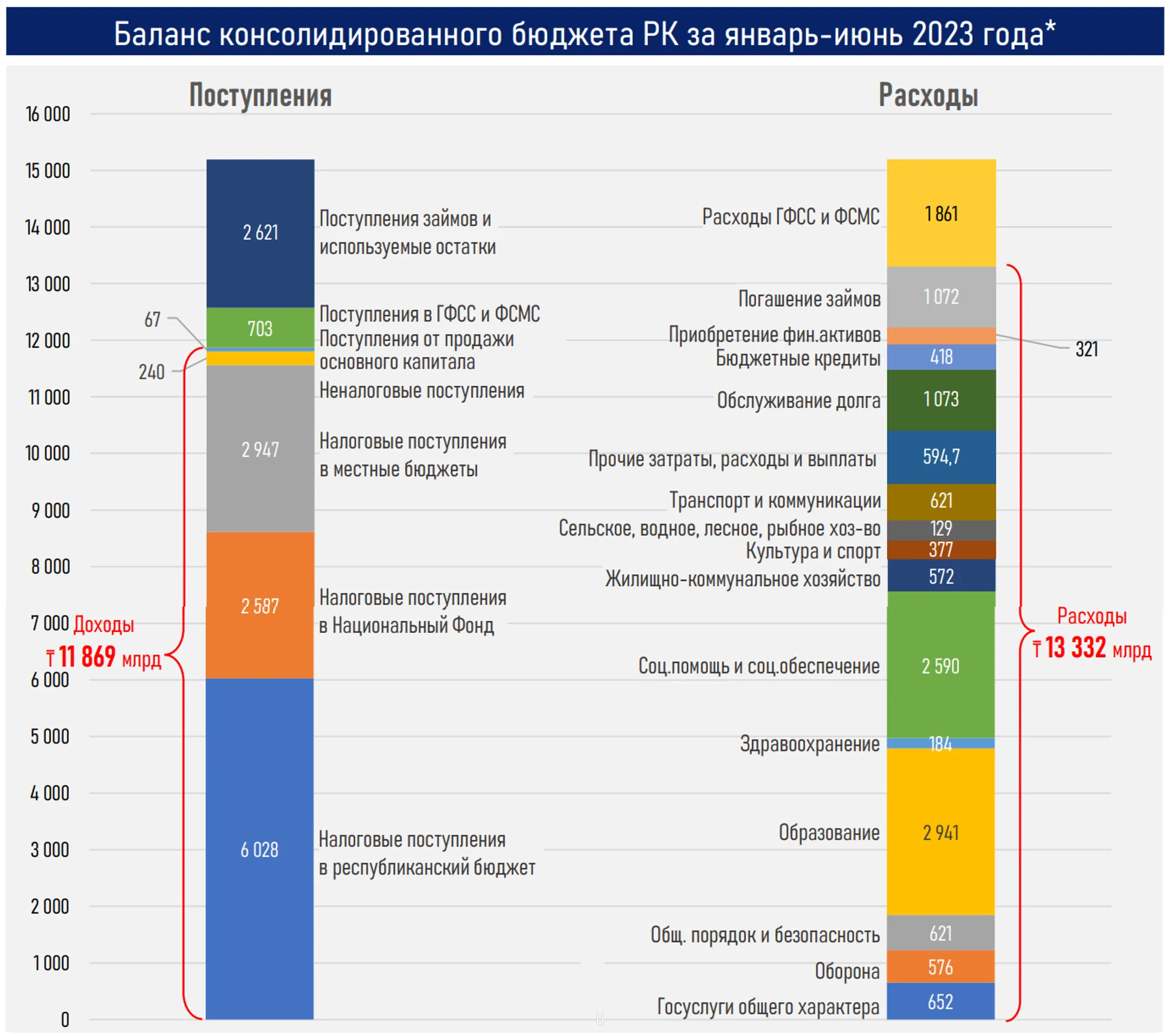

· За январь-июнь 2023 года было собрано 11,6 трлн тенге налогов, что на 13% превышает показатель за аналогичный период прошлого года.

· Налоговые поступления в республиканский и местные бюджеты показали умеренный рост (26% и 25%, соответственно) в связи с перевыполнением плана по НДС, поступающему в РБ, и ИПН, КПН, социальному налогу, налогам на имущество, поступающим в местные бюджеты.

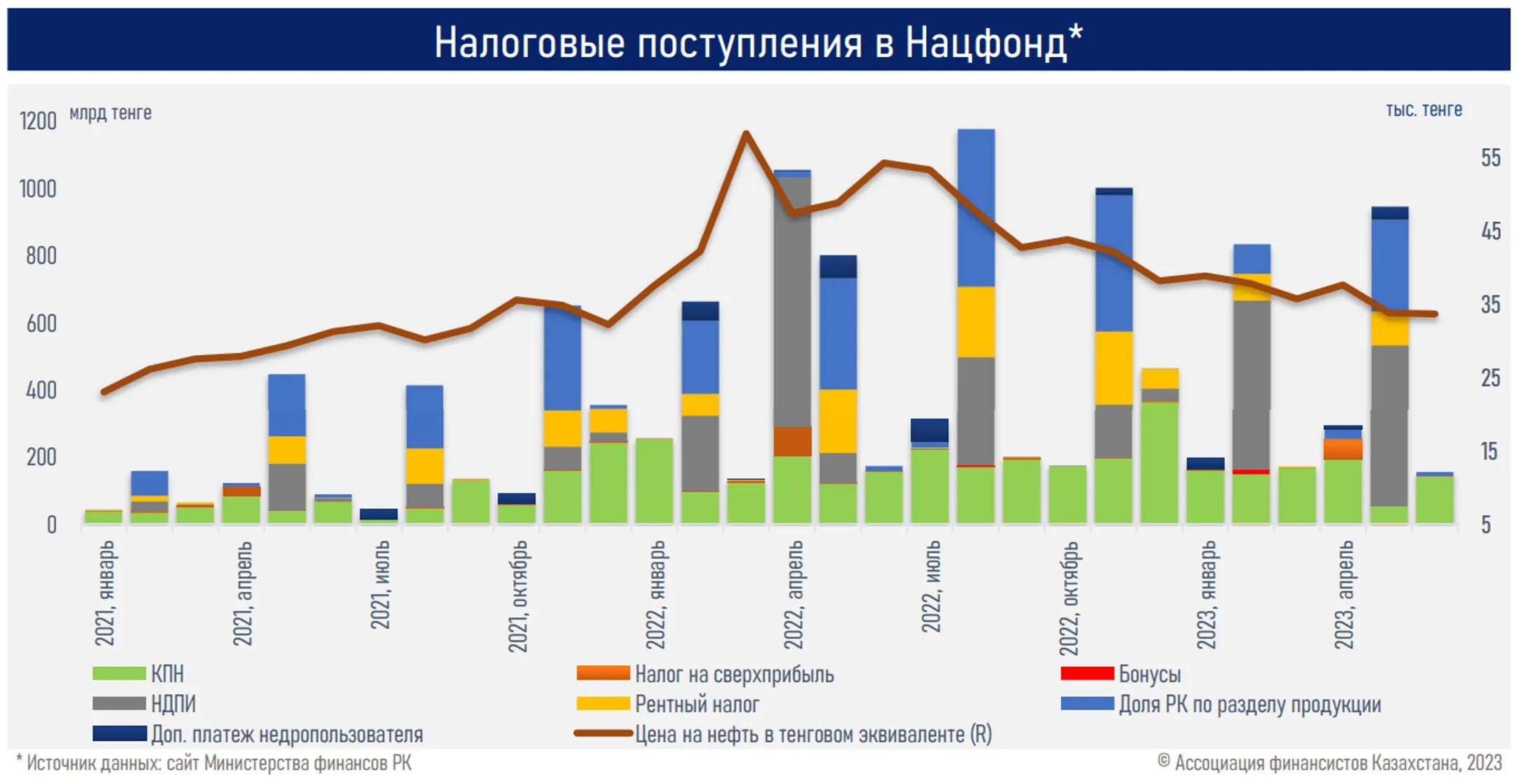

· Впервые за два года наблюдается сокращение нефтяных доходов: на фоне неисполнения плана поступлений по КПН и НДПИ налоговые поступления в Нацфонд снизились на 16% по сравнению с показателем первого полугодия 2022 года.

· В то же время объем трансфертов из Нацфонда в республиканский бюджет составил 2,1 трлн тенге (53% от объема на 2023 год). Таким образом, с учетом поступлений валютные активы Нацфонда на 1 июля текущего года составили 59,8 млрд долларов (целевой индикатор – 100 млрд к 2029 году).

· За первое полугодие текущего года исполнение годового плана по налоговым сборам составило 45% против показателя в аналогичном периоде прошлого года в 57%.

· Затраты КБ выросли на 29% или 2,5 трлн тенге – до 11,4 трлн тенге, 58% от которых составили расходы на образование (2,9 трлн тенге), соцобеспечение (2,6 трлн тенге) и обслуживание долга (1,1 трлн тенге).

· Для финансирования углубившегося дефицита бюджета (1,1 трлн тенге) и погашения займов (1,1 трлн тенге) было привлечено 3,8 трлн тенге заемных средств (годовой план исполнен на 68%).

· Объем долговых обязательств Правительства РК по состоянию на 1 июля 2023 года может увеличиться до 25,4 трлн тенге (+16% с начала года), способствуя дальнейшему росту расходов на их погашение и обслуживание.

· Отметим, что несмотря на добровольное продление Казахстаном сокращения добычи на 78 тыс. б/с до 2024 года и более низкие цены на нефть, в актуальном ПСЭР заложен профицит КБ в 2024-2026 гг. в диапазоне 0,7-1,5 трлн тенге.

Резюме

В первом полугодии текущего года замедление темпов роста налоговых поступлений в КБ продолжилось: +13% против +77% годом ранее. Основной причиной остается высокая база прошлого года, связанная с более высокими ценами на нефть (средняя цена в 1 п. 2022 г. – 105 долл/барр, в 1 п. 2023 г. – 80 долл/барр).

Между тем нефтяные котировки могут показывать существенную волатильность во втором полугодии 2023 года на фоне неопределенности развития американской экономики, восстановления деловой активности в КНР, а также действий ОПЕК+.

В совокупности с крепким тенге (в ПСЭР – 470,33 тенге за доллар против тек. 445,65) потенциальное снижение цены на нефть может негативно отразиться на поступлениях в КБ (в ПСЭР - 27,5 трлн тенге в 2023 году, 29,2 трлн тенге в 2024 году).

В то же время расходы КБ будут продолжать устойчиво расти за счет одновременно реализуемых в стране концепций и программ развития секторов экономики и повышения благосостояния граждан.

В 2023–2024 годах продолжат действовать концепции и планы по развитию нефтегазовых и нефтегазохимических проектов, газовой отрасли, АПК, обрабатывающей промышленности, туристской отрасли, предпринимательства, высшего образования и науки и пр.

В то же время, учитывая ограничение гарантированного трансферта из Нацфонда «ценой отсечения» в объеме 2 трлн тенге в 2024–2026 годах (2,2 трлн тенге в 2023 году), с большой вероятностью может потребоваться дальнейшее увеличение госзаимствования, а также увеличение целевых трансфертов, выделяемых по решению главы государства на «развитие критической инфраструктуры и реализацию проектов общестранового значения».

В совокупности эти факторы могут негативно повлиять на устойчивость госфинансов и, как следствие, на кредитные рейтинги страны. Напомним, что в оценках международных рейтинговых агентств и МВФ ключевыми факторами являются «сильная фискальная позиция и значительные внешние резервы».

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.