Почему увеличение господдержки бизнеса не дает ожидаемого эффекта

Эксперты KPMG обращают внимание на опыт других стран, где МСП развивают через обучение, цифровизацию и сочетание финансовых и нефинансовых мер

Авторы: эксперты Strategy & Operations Group, KPMG Кавказ и Центральная Азия - Темирлан Хайбрахманов - старший консультант, Галым Аманжолов – директор, Болат Мынбаев - партнер

В Казахстане развитие малого и среднего предпринимательства (МСП) традиционно оценивается через макроуровневый показатель – долю МСП в ВВП. Однако международная практика показывает, что качественные индикаторы значительно важнее.

Сегодня основной акцент в стране сделан на льготном кредитовании и квазигосударственных программах поддержки. Это увеличивает количество компаний, но не всегда повышает их конкурентоспособность, а в ряде случаев такие меры даже искажают рынок. Мировой опыт, напротив, фокусируется на предоставлении нефинансовых мер и развитии компетенций: поддержке обучения и развития предпринимателей, внедрении стандартов качества, а также интеграции МСП в глобальные цепочки добавленной стоимости.

Эффективность текущих мер поддержки в Казахстане

За последние годы государство направило значительные ресурсы на поддержку малого и среднего бизнеса. С 2015 по 2023 год объем финансирования составил почти 9,9 трлн тенге — в среднем 1,3–1,5% ВВП ежегодно. Фактически в стране действует более 170 мер государственной поддержки, от субсидий до налоговых льгот, реализуемых 45 операторами. При этом меры поддержки получили около 200 тыс. предприятий — менее 10% от общего числа МСП, в среднем на одно предприятие пришлось около 48,4 млн тенге (100 000 долларов).

Для сравнения: в Европейском союзе в период 2014–2020 в рамках программы European Regional Development Fund на поддержку МСП было направлено около 45 млрд долларов, при этом средний объем поддержки составил 55–60 тыс. долларов на компанию.

Источник: QOLDAU, расчеты KPMG

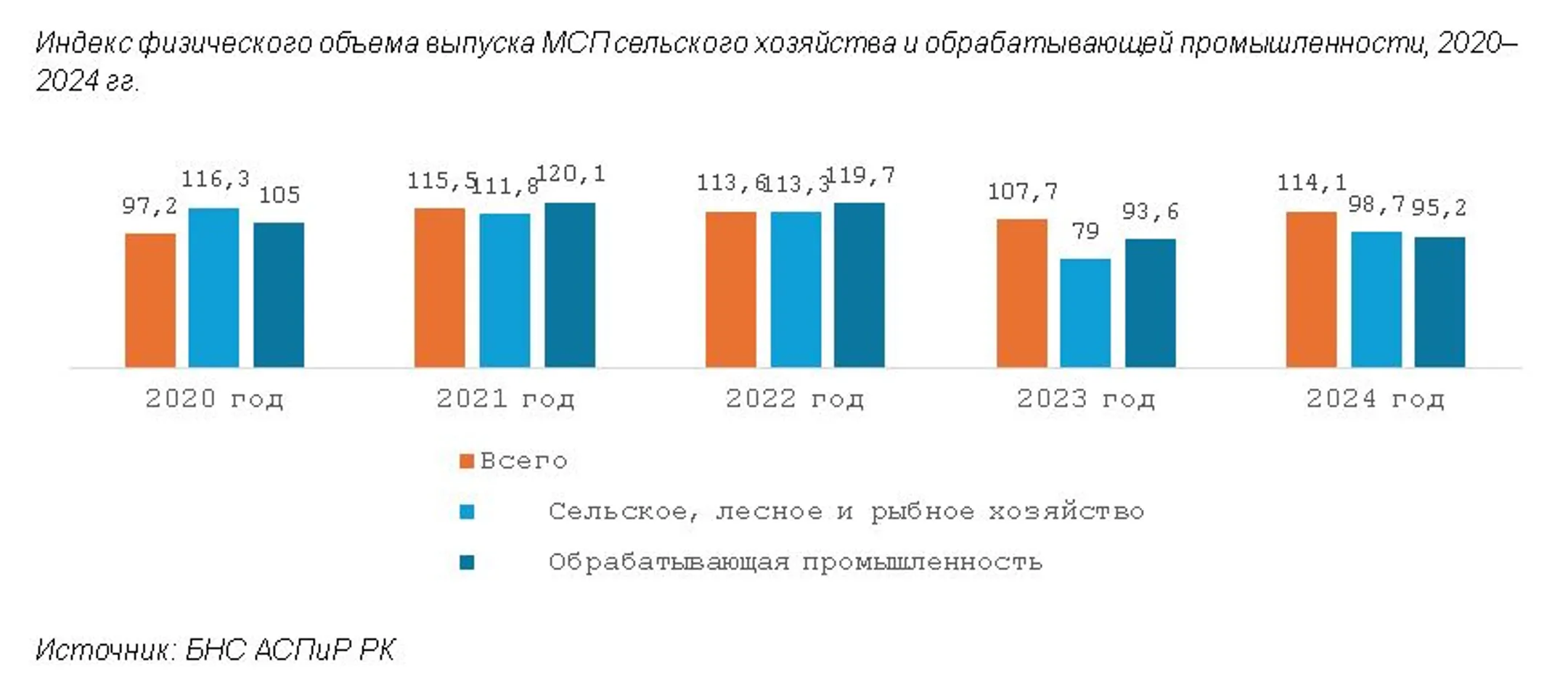

Формально целевой показатель - доля МСП к ВВП в 35% к 2025 году – был достигнут досрочно, а к 2024 году доля МСП в экономике выросла до 39,7%. Однако качественная динамика выглядит менее убедительно. Основные получатели господдержки – промышленность и сельское хозяйство, при этом фактический рост экономики обеспечивает сектор услуг.

В 2024 году индекс физического объема (ИФО) выпуска МСП в сельском хозяйстве (98,7 %) и обрабатывающей промышленности (95,2 %) оказался ниже, чем в секторе услуг и в среднем по экономике (114,1 %). Это указывает на отрицательную динамику физического объема и отставание отраслей, несмотря на финансовые вливания. Аналогичная картина наблюдалась и в 2023 году.

Проблема производительности и экспорта

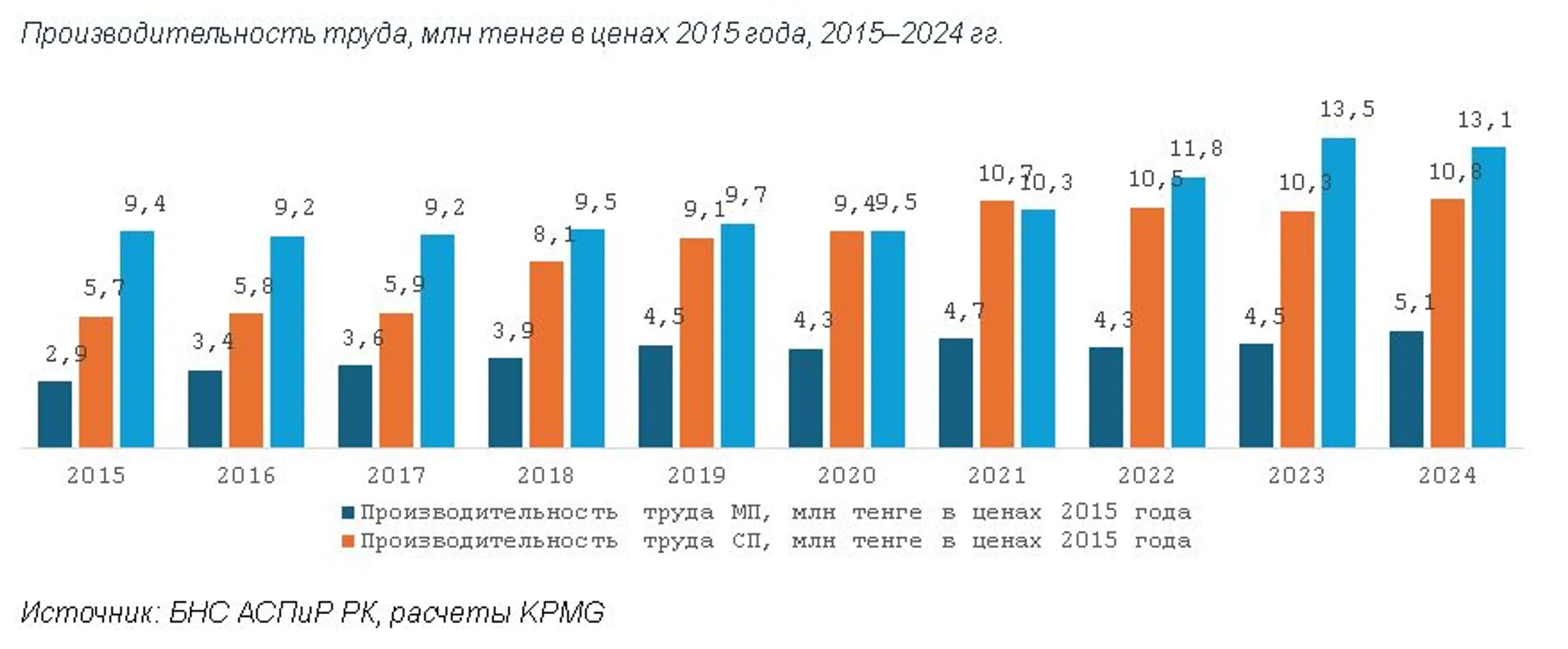

Сохраняется и разрыв в производительности труда между малыми и крупными компаниями: средние и крупные предприятия работают более чем в два раза эффективнее, чем малый бизнес. При этом официальная статистика малых предприятий не полностью отражает реальную картину: учет ведется без оборота, поэтому рост показателей не всегда точно соответствует действительности.

Показательно, что несмотря на сокращение численности средних предприятий, их производительность в последние годы существенно выросла и почти сравнялась с показателями крупных компаний. В реальном выражении производительность средних предприятий повысилась с 5,7 до 10,8 млн тенге, что приближает их к уровню крупных компаний (с 9,4 до 13,1 млн тенге).

По сравнению со странами ОЭСР Казахстан не отстает. В среднем МСП по производительности – около 50% от уровня крупных компаний. В то же время нужно учитывать, что большинство стран ОЭСР фокусируются на снижении разрыва производительности труда МСП, а не в наращивании их численности.

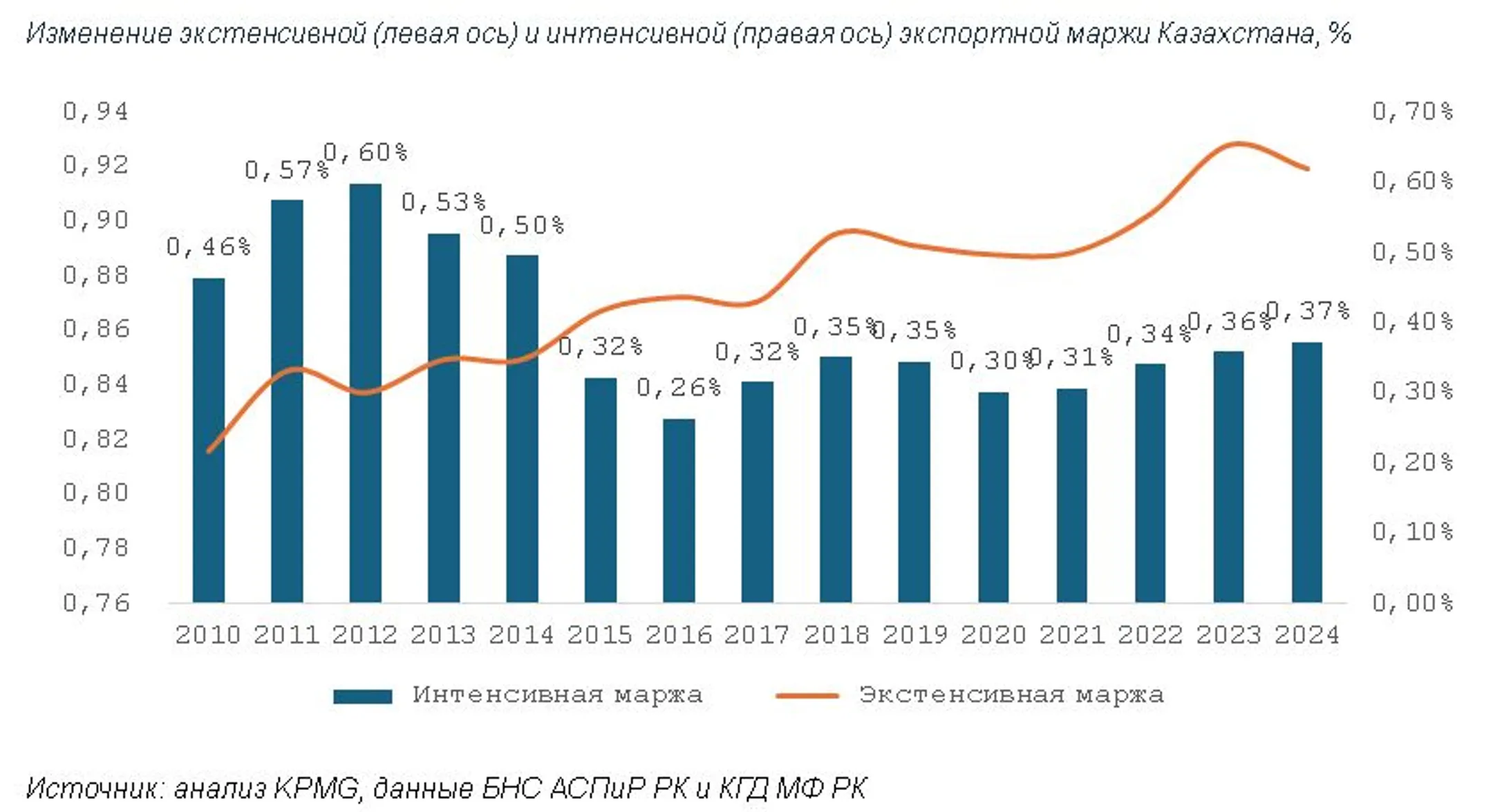

В части экспорта ситуация также неоднозначна. Казахстан расширяет ассортимент экспортируемых товаров, однако не удерживает позиции на внешних рынках. За период 2010–2024 годы экстенсивная маржа* выросла с 82% до 92%, однако интенсивная маржа** остается низкой и нестабильной: после пика в 0,6% в 2012 году она снизилась до 0,26% в 2016 году и лишь частично восстановилась до 0,37% к 2024 году. Иными словами, казахстанские производители способны продавать товары на внешних рынках, но не закрепляются на них, прекращая экспорт в течение года.

*Экстенсивная маржа – показывает, какую часть внешнего рынка охватывает экспортная продукция страны или компании; рост этой маржи означает расширение ассортимента товаров или географии поставок.

**Интенсивная маржа – отражает увеличение объёма экспорта существующих товаров на текущих рынках; рост интенсивной маржи означает, что страна или компания продаёт больше на уже освоенных рынках, а не только расширяет ассортимент или новые направления.

Без учета нефтяного сектора интенсивная маржа еще ниже - 0,18–0,19%. Это означает, что рост экспорта происходит за счет новых позиций, а не за счет укрепления существующих.

Ограничения существующей системы поддержки

Рост регулируемых закупок и масштаб государственной поддержки не приводят к сопоставимому развитию местного производства, а взаимодействие крупных компаний и МСП остается ограниченным, что снижает мультипликативный эффект для экономики.

Потенциал формирования «поясов МСБ» вокруг крупных системообразующих предприятий, который мог бы стимулировать локальное производство и создавать устойчивые цепочки добавленной стоимости, еще не реализован.

За период с 2018 по 2023 год объем регулируемых закупок увеличился с 16,7 до 25,9 трлн тенге. При этом доля внутристрановой ценности (ВЦ) снизилась на 0,9 п.п., до 49,7%, что указывает на относительное отставание локальных производителей. В разрезе категорий по товарам ВЦ составляет лишь 36,1% при росте объема на 727,2 млрд тенге (+35,1%), а по услугам – 57,4% при увеличении на 1,9 трлн (+57,4%).

Одной из ключевых проблем остается высокая зависимость от импорта: доля импортных ресурсов в обрабатывающей промышленности достигает порядка 50%.

Для реализации потенциала «пояса МСП» в РК не хватает консолидированной аналитики спроса со стороны крупных компаний и предложений отечественного бизнеса. МСП лишены гарантий спроса и доступа к глобальному рынку, а крупный бизнес сталкивается с ограниченным выбором качественных отечественных поставщиков.

Что можно изменить в Казахстане

Во-первых, развитие МСП в Казахстане требует перехода от экстенсивных мер поддержки к интенсивному росту, основанному на компетенциях, технологиях и экономике знаний. Наращивание субсидий и массовая финансовая помощь уже не дают устойчивого эффекта, приоритетом должно стать формирование человеческого капитала, внедрение цифровых решений и повышение производительности.

В Казахстане нефинансовые меры пока остаются вторичными из-за слабой институциональной реализации, бюрократии и часто формальной реализации. В результате они не воспринимаются как реальные инструменты роста. Международная практика показывает: наибольший эффект дают нефинансовые меры поддержки - обучение, консалтинг, инкубаторы, цифровые сервисы.

Исследование Статистического управления Канады показало, что в 2008–2015 годы клиенты Банка развития Канады (BDC), получавшие финансирование и консультации, демонстрировали более высокие темпы роста выручки, занятости, производительности и выживаемости. И ключевым фактором стала именно комбинация финансовых и нефинансовых мер поддержки.

В Турции «Model Factory» превратились в мощные центры повышения эффективности и цифровой трансформации МСП, где обучение через практику (experiential learning) сочетается с внедрением бережливых (lean) и цифровых технологий. Например, в Кайсери предприятия подпрограммы Learn & Transform увеличили производство в среднем на 52% и сократили отходы на 38%. В ряде случаев - прирост до 100% за год, экономия ресурсов и рост производства до 80%. Эти центры оснащены реальным производственным оборудованием и интегрируют IoT, MES и ERP для цифровизации всей цепочки создания ценности.

Сингапур добился роста МСП через таргетированную, условную поддержку, ориентированную на наращивание компетенций и цифровизацию. Во-первых, институциональная интеграция (Enterprise Singapore, SkillsFuture, IMDA) формирует сквозную экосистему сопровождения, где выставлены приоритеты отбора и комбинируются как финансовые, так и нефинансовые меры.

Финансовые меры в Сингапуре в основном адресные и служат стимулом к нефинансовой трансформации - гранты и налоговые льготы покрывают цифровизацию, НИОКР и обучение при условии софинансирования и выполнения трансформационных задач (внедрение стандартов, программы цифровых решений и обучение сотрудников).

Вторая рекомендация – развитие связей между крупными компаниями и МСП. Предлагаются два решения по созданию «поясов МСП» вокруг крупных компаний. Первый способ: максимально консолидировать и цифровизировать процесс регулируемых закупок. Второй способ: вместо административного регулирования и обязательств по доле местного содержания в регулируемых закупках создать стимулы для формирования конгломератов - по пути Южной Кореи через чеболизацию.

Предыдущие попытки выстроить «пояса МСБ» вокруг крупных предприятий не дали ожидаемого эффекта по двум причинам: асимметрия информации - ни крупные компании, ни МСП не обладали полной картиной спроса и предложения внутри страны; несоответствие значительной части продукции стандартам крупных заказчиков при отсутствии системных механизмов «доведения» качества.

Преодолеть эти барьеры возможно через построение цифровой экосистемы прозрачных цепочек поставок. Первым шагом должна стать борьба с асимметрией данных: внедрение единых стандартов описания производственных возможностей, унифицированных кодов закупок и регулярной валидации информации с открытым доступом для участников рынка. На этой основе может быть создана национальная цифровая платформа - реестр и маркетплейс «кто что производит и кто что покупает» с интеграцией в корпоративные закупочные системы.

В части качества продукции ключевым инструментом станут адаптированные механизмы предквалификации по типу FPAL/Achilles и Оманское решение JSRS – международных систем управления закупками в нефтегазовом секторе, используемых в Европе и других странах для проверки поставщиков и стандартизации качества поставок. Для МСП требования и тарифы будут упрощены. Такой инструмент, локализованный под специфику казахстанского рынка, обеспечит прозрачность, стандартизацию и постепенное повышение качества поставок.

Дополнительно платформа должна быть связана с программами сертификации, обучения и модернизации МСП, а также со стимулирующими мерами для корпораций – квотами закупок у местных поставщиков и налоговыми преференциями за их интеграцию.

Альтернативой в случае невозможности консолидации и цифровизации процесса регулируемых закупок на единой цифровой платформе может стать создание стимулов для крупных компаний интегрировать МСП в свою структуру. Для Казахстана это может стать одним из наиболее реалистичных и действенных инструментов: в условиях ограниченной ликвидности и низкой конкурентоспособности малого бизнеса его интеграция в цепочки крупных холдингов выглядит стратегически оправданной. Для холдингов - устойчивые сети поставщиков, для МСП – доступ к рынкам, технологиям и управленческим практикам.

При таком сценарии доля МСП в ВВП будет снижаться, но реальная производительность труда в экономике и конкурентоспособность отечественных компаний на внешних рынках будет расти.

Резюме

Нефинансовые меры при грамотной реализации способны взрастить компетенции и качество МСП, подтолкнуть к получению международных сертификатов и соответствия отраслевым стандартам качества, сделать их более устойчивыми и конкурентоспособными. Цифровизация либо чеболизация, в свою очередь, обеспечит доступ к рынкам, технологиям и управленческим практикам через интеграцию в экосистемы крупных компаний.

Ключевое условие – правильная организация: анализ спроса и предложения, отлаженные бизнес-процессы и цифровые платформы. Внедрение единой практики квалификационного отбора на основе международного опыта станет гарантом качества и доверия между крупными корпорациями и МСП, формируя новый уровень индустриального партнёрства в Казахстане.

Оценка потенциального эффекта основана на международных эмпирических исследованиях эффективности нефинансовых мер поддержки (BDC, OECD, Enterprise Singapore, Model Factory Turkey), которые показывают рост производительности МСП на 5–15% в горизонте 3–5 лет.

При консервативном сценарии повышения производительности МСП в Казахстане на 7% и их доле в ВВП 39,7% совокупный вклад в ВВП может составить порядка 2,5–3,0% в среднесрочной перспективе, что эквивалентно 3,5–4,0 трлн тенге в текущих ценах. Дополнительный эффект ожидается по линии экспорта (до 1,5 млрд долларов за счет роста интенсивной маржи).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.